9

- Đơn vị SNCL hoạt động trong lĩnh vực giáo dục và đào tạo gồm: Các cơ sở giáo dục công lập thuộc hệ thống giáo dục quốc dân như các trường mầm non, tiểu học, trường trung học chuyên nghiệp, trường cao đẳng, đại học, học viện…;

- Đơn vị SNCL hoạt động trong lĩnh vực khoa học và công nghệ gồm: Các đơn vị thuộc Tổng cục tiêu chuẩn đo lường chất lượng, Trung tâm tin học, Viện chiến lược và chính sách khoa học, Quỹ phát triển khoa học và công nghệ…;

- Đơn vị SNCL hoạt động trong lĩnh vực y tế gồm: Các cơ sở khám chữa bệnh như các bệnh viện, phòng khám, trung tâm y tế thuộc các Bộ, ngành và địa phương, trường đào tạo y dược, các cơ sở điều dưỡng phục hồi chức năng, các trung tâm truyền thông giáo dục sức khỏe…;

- Đơn vị SNCL hoạt động trong lĩnh vực văn hóa thông tin nghệ thuật gồm: Các đoàn nghệ thuật, nhà văn hóa thông tin, bảo tàng, triển lãm, thư viện công cộng, đài phát thanh, truyền hình…;

- Đơn vị SNCL hoạt động trong lĩnh vực thể dục thể thao gồm: Trung tâm huấn luyện thể dục, thể thao, các câu lạc bộ thể dục thể thao…;

- Đơn vị SNCL hoạt động trong lĩnh vực kinh tế gồm: hệ thống các ngân hàng nhà nước…

(*) Theo chủ thể quản lý thì đơn vị SNCL bao gồm:

- Đơn vị SNCL do Trung ương quản lý gồm các Viện Hàn lâm, Viện nghiên cứu, Trung tâm nghiên cứu khoa học công nghệ, Đài truyền hình Việt Nam, các bệnh viện, trường đại học do Trung ương quản lý…;

- Đơn vị SNCL do địa phương quản lý gồm các Viện, Trung tâm nghiên cứu khoa học công nghệ, Đài truyền hình tỉnh, thành phố, các bệnh viện, trường đại học, cao đẳng do địa phương quản lý…

Có thể bạn quan tâm!

-

Kế toán thu, chi và kết quả các hoạt động tại Học viện Y - Dược học cổ truyền Việt Nam - 1

Kế toán thu, chi và kết quả các hoạt động tại Học viện Y - Dược học cổ truyền Việt Nam - 1 -

Kế toán thu, chi và kết quả các hoạt động tại Học viện Y - Dược học cổ truyền Việt Nam - 2

Kế toán thu, chi và kết quả các hoạt động tại Học viện Y - Dược học cổ truyền Việt Nam - 2 -

Cơ Chế Quản Lý Tài Chính Của Đơn Vị Sự Nghiệp Công Lập

Cơ Chế Quản Lý Tài Chính Của Đơn Vị Sự Nghiệp Công Lập -

Kế toán thu, chi và kết quả các hoạt động tại Học viện Y - Dược học cổ truyền Việt Nam - 5

Kế toán thu, chi và kết quả các hoạt động tại Học viện Y - Dược học cổ truyền Việt Nam - 5 -

Kế Toán Thu, Chi Và Kết Quả Hoạt Động Sản Xuất Kinh Doanh, Dịch Vụ

Kế Toán Thu, Chi Và Kết Quả Hoạt Động Sản Xuất Kinh Doanh, Dịch Vụ

Xem toàn bộ 147 trang tài liệu này.

(*) Theo mức độ tự chủ của đơn vị sự nghiệp công lập bao gồm:

- Đơn vị SNCL tự đảm bảo toàn bộ chi thường xuyên và chi đầu tư là

đơn vị có mức tự bảo đảm chi thường xuyên lớn hơn 100% và tự bảo đảm chi

10

đầu tư từ nguồn quỹ phát triển hoạt động sự nghiệp, các nguồn vốn vay, nguồn vốn hợp pháp khác theo quy định;

- Đơn vị SNCL tự đảm bảo toàn bộ chi thường xuyên là đơn vị có mức tự đảm bảo chi thường xuyên ≥ 100%;

- Đơn vị có nguồn thu sự nghiệp tự đảm bảo một phần chi thường xuyên, phần còn lại được NSNN cấp (gọi tắt là đơn vị sự nghiệp tự đảm bảo một phần chi hoạt động);

- Đơn vị sự nghiệp có nguồn thu sự nghiệp thấp, đơn vị sự nghiệp không có nguồn thu, kinh phí hoạt động thường xuyên theo chức năng, nhiệm vụ do ngân sách nhà nước đảm bảo toàn bộ kinh phí thường xuyên (gọi tắt là đơn vị sự nghiệp do NSNN đảm bảo toàn bộ chi phí thường xuyên).

(*) Theo phân cấp quản lý ngân sách, các đơn vị SNCL được phân loại như sau:

- Đơn vị dự toán cấp I: Là đơn vị trực tiếp nhận kinh phí NSNN cấp hàng năm từ cơ quan tài chính, phân bổ ngân sách cho các đơn vị dự toán cấp dưới trực thuộc;

- Đơn vị dự toán cấp II: Là đơn vị trực thuộc đơn vị dự toán cấp I có nhiệm vụ quản lý kinh phí ở cấp trung gian, là cầu nối giữa đơn vị dự toán cấp I và cấp III trong một hệ thống;

- Đơn vị dự toán cấp III: Là đơn vị trực tiếp sử dụng ngân sách (đơn vị sử dụng NSNN), được đơn vị dự toán cấp I hoặc cấp II giao dự toán ngân sách;

- Đơn vị cấp dưới của đơn vị dự toán cấp III được nhận kinh phí để thực hiện phần công việc cụ thể, khi chi tiêu phải thực hiện công tác kế toán và quyết toán theo quy định (đơn vị sử dụng NSNN).

1.1.4. Đặc điểm quản lý tài chính trong các đơn vị sự nghiệp công lập

1.1.4.1. Nội dung thu, chi trong đơn vị sự nghiệp công lập

(1) Thu, chi Hành chính sự nghiệp

* Thu, chi hoạt động do NSNN cấp

Nội dung thu: Các khoản thu do NSNN cấp là số thu hoạt động do

11

NSNN cấp và số thu hoạt động khác được để lại cho đơn vị SNCL (sau đây gọi chung là thu hoạt động do NSNN cấp), thu hoạt động do NSNN cấp gồm:

- Thu thường xuyên: Phản ánh các khoản NSNN cấp cho đơn vị để thực hiện các nhiệm vụ thường xuyên hoặc hỗ trợ đột xuất khác được tính là nguồn đảm bảo chi thường xuyên và các khoản NSNN cấp khác ngoài các nội dung nêu trên;

- Thu không thường xuyên: Phản ánh các khoản thu do NSNN cấp cho các nhiệm vụ không thường xuyên như kinh phí thực hiện nhiệm vụ khoa học công nghệ (đối với đơn vị không phải là tổ chức khoa học công nghệ); kinh phí các chương trình mục tiêu quốc gia; chương trình, dự án, đề án khác; kinh phí đối ứng thực hiện các dự án theo quy định của cấp có thẩm quyền; vốn đầu tư phát triển; kinh phí mua sắm trang thiết bị phục vụ hoạt động sự nghiệp theo dự án được cấp có thẩm quyền phê duyệt; kinh phí thực hiện các nhiệm vụ đột xuất được cơ quan có thẩm quyền giao và các khoản thu không thường xuyên khác (như tài trợ, biếu tặng nhỏ lẻ...);

- Thu hoạt động khác: Phản ánh các khoản thu hoạt động khác phát sinh tại đơn vị được cơ quan có thẩm quyền giao dự toán (hoặc không giao dự toán) và yêu cầu phải báo cáo quyết toán theo Mục lục NSNN phần được để lại đơn vị.

Nội dung chi: Chi phí hoạt động là các khoản chi nhằm đảm bảo cho việc duy trì các hoạt động thường xuyên theo chức năng, nhiệm vụ của từng đơn vị SNCL. Chi phí hoạt động là khoản chi được trang trải từ nhiều nguồn khác nhau trong đơn vị như nguồn thu từ NSNN, nguồn phí được khấu trừ để lại, bổ sung từ chênh lệch thu lớn hơn chi của các hoạt động trong đơn vị… Chi phí hoạt động trong đơn vị SNCL bao gồm:

(1) Chi thường xuyên:

- Chi tiền lương, tiền công và chi phí khác cho nhân viên. Với khoản chi này, đơn vị chi trả tiền lương theo lương ngạch, bậc, chức vụ và các khoản phụ cấp do Nhà nước quy định đối với đơn vị SNCL. Khi Nhà nước điều

12

chỉnh tiền lương, đơn vị tự bảo đảm tiền lương tăng thêm từ nguồn thu của

đơn vị (NSNN không cấp bổ sung).

- Chi hoạt động chuyên môn, chi quản lý được chia làm 2 loại:

+ Đối với các nội dung chi đã có định mức chi theo quy định của cơ quan nhà nước có thẩm quyền: Căn cứ vào khả năng tài chính, đơn vị được quyết định mức chi cao hơn hoặc thấp hơn mức chi do cơ quan nhà nước có thẩm quyền ban hành và quy định trong quy chế chi tiêu nội bộ của đơn vị;

+ Đối với các nội dung chi chưa có định mức chi theo quy định của cơ quan nhà nước có thẩm quyền: Căn cứ tình hình thực tế, đơn vị xây dựng mức chi cho phù hợp theo quy chế chi tiêu nội bộ và phải chịu trách nhiệm về quyết định của mình.

- Trích khấu hao TSCĐ theo quy định. Tiền trích khấu hao tài sản hình thành từ nguồn vốn NSNN hoặc có nguồn gốc từ ngân sách được hạch toán vào Quỹ phát triển hoạt động sự nghiệp.

(2) Chi không thường xuyên là các khoản chi không phát sinh đều đặn và liên tục của đơn vị SNCL như chi thực hiện nhiệm vụ đột xuất, mua sắm sửa chữa trang thiết bị, chi thực hiện mục tiêu chương trình quốc gia, chi tinh giản biên chế…

* Thu, chi từ nguồn viện trợ, vay nợ nước ngoài

Nội dung thu: Thu viện trợ, vay nợ nước ngoài là nguồn tài trợ của nước ngoài cung cấp cho Nhà nước (Việt Nam) để hỗ trợ phát triển, bảo đảm phúc lợi và an sinh xã hội, bao gồm viện trợ không hoàn lại và viện trợ phải hoàn lại cho nước ngoài nhưng với mức lãi suất ưu đãi. Có 2 hình thức giải ngân vốn viện trợ, vay nợ nước ngoài:

- Nhà nước đứng ra vay trực tiếp, vốn được giải ngân thông qua NSNN xuống cho các đơn vị thụ hưởng thông qua KBNN.

- Nhà tài trợ giải ngân trực tiếp cho các đơn vị trực tiếp quản lý chương trình, dự án thông qua các ngân hàng thương mại được Ngân hàng Nhà nước xác định đủ tiêu chuẩn thanh toán vốn viện trợ (ngân hàng phục vụ).

13

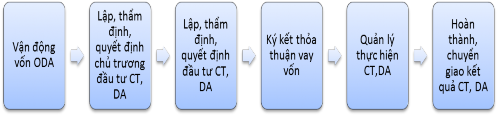

Quy trình quản lý và sử dụng vốn viện trợ, vay nợ nước ngoài được khái quát như sơ đồ 1.2:

Sơ đồ 1.2. Quy trình quản lý và sử dụng vốn viện trợ, vay nợ nước ngoài

Nguồn: Tổng hợp của tác giả

Tại các đơn vị SNCL nhận tài trợ, viện trợ nước ngoài có trách nhiệm tổ chức quản lý, theo dõi, thực hiện, thanh toán, quyết toán năm và quyết toán khi kết thúc chương trình dự án đối với từng chương trình, dự án được giao.

Để theo dõi được theo từng chương trình, dự án theo quy định, tại các đơn vị SNCL có sử dụng tiếp nhận và sử dụng nguồn vốn vay nợ, viện trợ nước ngoài cần mở sổ kế toán theo dõi các khoản thu viện trợ vay nợ nước ngoài và chi viện trợ vay nợ nước ngoài theo từng chương trình, dự án do đơn vị điều hành (làm chủ dự án).

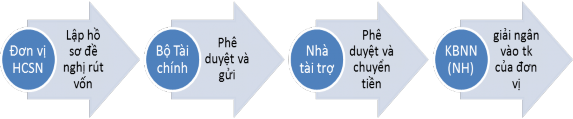

Việc giải ngân nguồn viện trợ, vay nợ nước ngoài được thực hiện theo quy trình sau:

Sơ đồ 1.3. Quy trình giải ngân nguồn viện trợ, vay nợ nước ngoài

Nguồn: Tổng hợp của tác giả

Nội dung chi: Chi phí từ nguồn viện trợ vay nợ nước ngoài là khoản chi của đơn vị SNCL được giao làm chủ dự án (trực tiếp điều hành, trực tiếp chi tiêu) theo đúng văn kiện chương trình, dự án đã ký nhằm thực hiện nhiệm vụ đã được phê duyệt. Chi phí này được trang trải từ nguồn thu viện trợ, vay nợ nước ngoài và nằm trong dự toán đã được cơ quan chủ quản phê quyệt.

14

Mọi khoản chi từ nguồn viện trợ, vay nợ nước ngoài đều được kiểm soát chi nhằm đảm bảo chi tiêu của dự án phù hợp với điều ước quốc tế, thỏa thuận về vốn đã ký và tuân thủ các quy định về tài chính trong nước hiện hành. Kiểm soát chi được thực hiện bởi KBNN hoặc cơ quan do Bộ tài chính ủy quyền. Có 2 hình thức kiểm soát chi là kiểm soát chi trước khi rút vốn, thanh toán cho nhà thầu và kiểm soát chi sau khi rút vốn, thanh toán cho nhà thầu.

Đơn vị SNCL có sử dụng nguồn viện trợ, vay nợ nước ngoài có trách nhiệm lập báo cáo quyết toán hàng năm và báo cáo quyết toán khi kết thúc chương trình, dự án cho cơ quan chủ quản.

* Thu, chi từ nguồn phí được khấu trừ, để lại

Nội dung thu: Phí là khoản tiền mà tổ chức, cá nhân phải trả nhằm cơ bản bù đắp chi phí và mang tính phục vụ khi cơ quan nhà nước, đơn vị sự nghiệp công lập và tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công. Nhà nước quy định rõ danh mục các khoản phí phải nộp cho các cơ quan được giao nhiệm vụ thu phí, lệ phí. Phí thu từ các hoạt động dịch vụ do cơ quan nhà nước thực hiện phải nộp vào NSNN, trường hợp cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí thì được khấu trừ, phần còn lại nộp NSNN.

Phí được khấu trừ, để lại là khoản thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập thực hiện được để lại một phần hoặc toàn bộ số tiền phí thu được để trang trải chi phí hoạt động cung cấp dịch vụ, thu phí trên cơ sở dự toán được cơ quan nhà nước có thẩm quyền phê duyệt, phần còn lại nộp NSNN.

Số phí được để lại tại đơn vị được xác định như sau:

Số tiền phí được khấu trừ hoặc để lại = Số tiền phí thu được x Tỷ lệ

để lại

Trong đó: Tỷ lệ để lại được xác định như sau:

Dự toán cả năm về chi phí cần thiết cho các

Tỷ lệ để lại (%) =

hoạt động cung cấp dịch vụ, thu phí x 100 Dự toán cả năm về phí thu được

Nội dung chi: Chi phí hoạt động thu phí là các khoản chi phục vụ cho công tác thu phí tại đơn vị, các khoản chi này bao gồm:

15

- Chi thanh toán cho cá nhân thực hiện công việc, dịch vụ và thu phí: Tiền lương, tiền công, phụ cấp lương, các khoản đóng góp theo quy định được tính trên tiền lương (trừ chi phí tiền lương cho cán bộ, công chức đã hưởng lương từ NSNN theo chế độ quy định);

- Chi phí phục vụ cho việc thực hiện công việc, dịch vụ và thu phí như: Văn phòng phẩm, vật tư văn phòng, thông tin liên lạc, điện, nước, công tác phí theo tiêu chuẩn, định mức hiện hành;

- Chi sửa chữa thường xuyên tài sản, máy móc, thiết bị trực tiếp phục vụ cho thực hiện công việc, dịch vụ và thu phí;

- Chi mua sắm vật tư, nguyên liệu liên quan đến việc thực hiện công việc, dịch vụ và thu phí;

- Trích khấu hao TSCĐ để thực hiện công việc, dịch vụ và thu phí đối với đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư từ nguồn thu phí;

- Các khoản chi khác liên quan đến thực hiện công việc, dịch vụ và thu phí.

(2) Thu, chi hoạt động sản xuất kinh doanh, dịch vụ

Nội dung thu: Doanh thu từ hoạt động SXKD, dịch vụ là khoản doanh thu trong các đơn vị SNCL có hoạt động SXKD, dịch vụ như: các khoản doanh thu về bán sản phẩm, hàng hóa, ấn chỉ, cung cấp dịch vụ; khoản thu về các đề tài, dự án liên doanh, liên kết với các tổ chức, cá nhân; thu dịch vụ đào tạo; dịch vụ dạy nghề; dịch vụ y tế; dịch vụ văn hóa; dịch vụ thể thao và du lịch; dịch vụ thông tin truyền thông và báo chí; dịch vụ khoa học và công nghệ; dịch vụ sự nghiệp kinh tế và sự nghiệp khác; thu cho thuê tài sản; các khoản thu dịch vụ khác theo quy định của pháp luật.

Có thể chia doanh thu của hoạt động SXKD, dịch vụ thành hai loại:

- Doanh thu của hoạt động cung cấp dịch vụ: Khoản doanh thu này được ghi nhận tương ứng với phần công việc đã hoàn thành của dịch vụ tại ngày lập BCTC khi kết quả của giao dịch đó có thể được xác định một cách đáng tin cậy, trường hợp không thể xác định một cách đáng tin cậy đơn vị chỉ

16

được ghi nhận doanh thu tương ứng với số chi phí đã phát sinh và có khả năng thu hồi được;

- Doanh thu của hoạt động SXKD: Ghi nhận khi doanh thu được xác định một cách chắc chắn và các chi phí liên quan đến hoạt động SXKD (ví dụ như khi bán hàng hóa, sản phẩm) đã được xác định và đơn vị đã chuyển giao phần lớn rủi ro, lợi ích gắn liền với quyền sở hữu hàng hóa, sản phẩm cho người mua đồng thời đơn vị không còn nắm giữ quyền quản lý hàng hóa, sản phẩm, quyền kiểm soát đối với hàng hóa, sản phẩm đó.

Trường hợp các đơn vị có phát sinh các khoản doanh thu bán hàng mà trong doanh thu bao gồm cả khoản thuế gián thu phải nộp, chưa tách riêng ngay được tại thời điểm phát sinh giao dịch thì có thể ghi nhận doanh thu bao gồm cả số thuế gián thu nhưng định kỳ kế toán phải tách và ghi giảm doanh thu đối với số thuế gián thu phải nộp. Cuối kỳ, khi lập BCTC kế toán bắt buộc phải xác định và loại bỏ toàn bộ số thuế gián thu phải nộp ra khỏi doanh thu hoạt động sản xuất kinh doanh, dịch vụ.

Nội dung chi: Giá vốn hàng bán, chi phí quản lý, thuế thu nhập doanh nghiệp

* Giá vốn hàng bán: Giá vốn của sản phẩm, hàng hóa, lao vụ, dịch vụ là toàn bộ các chi phí mà đơn vị SNCL đã bỏ ra để có được sản phẩm, hàng hóa, lao vụ, dịch vụ mang đi tiêu thụ.

- Khi bán sản phẩm, hàng hóa kèm thiết bị, phụ tùng thay thế thì giá trị thiết bị, phụ tùng thay thế được ghi nhận vào giá vốn hàng bán.

- Đối với phần giá trị hàng tồn kho nếu có hao hụt, mất mát sau khi trừ đi các khoản phải bồi thường (nếu có) thì cũng được tính vào giá vốn hàng bán.

* Chi phí quản lý: Chi phí quản lý của hoạt động SXKD, dịch vụ bao gồm các chi phí về lương, BHXH, BHYT, KPCĐ, BHTN của cán bộ quản lý bộ phận sản xuất, kinh doanh, dịch vụ; chi phí vật liệu văn phòng, công cụ lao động; tiền thuê đất, thuế môn bài; dịch vụ mua ngoài (điện, nước, điện thoại, fax, bảo hiểm tài sản, cháy nổ...); chi phí bằng tiền khác (tiếp khách, hội nghị khách hàng, lệ phí giao thông, lệ phí cầu phà, chi phí phát sinh liên quan đến hàng bán trả lại...) của bộ phận sản xuất, kinh doanh, dịch vụ không phân bổ