SỔ CÁI TÀI KHOẢN 154

Bảng 2.18: Sổ cái tài khoản 154

2.2.2.2. Kế toán chi phí quản lý doanh nghi ệp (TK642)

a. Đặc điểm:

Vì kế toán Công ty thực hiện theo chế độ kế toán doanh nghiệp nhỏ và vừa (Quyết định 48/BTC) nên các khoản chi phí bán hàng đều được hạch toán vào TK 642 chi phí quản lý kinh doanh.

b. Chứng từ, thủ tục luân chuyển chứng từ: Chứng từ: hóa đơn mua vào, phiếu chi, bảng lương

Thủ tục luân chuyển chứng từ: hàng ngày khi có các khoản chi phí quản lý doanh nghiệp phát sinh kế toán căn cứ vào các chứng từ để ghi vào sổ chi tiết TK 642 và ghi vào Nhật ký chung, sổ cái.

c. Sổ sách kế toán:

Sổ kế toán chi tiết: sổ chi tiết TK 642, sổ quỹ tiền mặt

Sổ kế toán tổng hợp: sổ nhật ký chung, nhật ký chi tiền, nhật ký mua hàng, sổ cái.

d. Kế toán một số nghiệp vụ phát sinh:

Ngày 21/10, công ty thanh toán tiền thuê văn phòng tháng 10 theo Phiếu chi số 478

(Phụ lục số 18) số tiền là 3.000.000 đồng trả bằng tiền mặt. Kế toán ghi: Nợ TK642 3.000.000

Có TK 111 3.000.000

Ngày 29/10, công ty thanh toán tiền văn phòng phẩm theo HĐ 0002969 (Phụ lục số

19) số tiền là 1.438.658 đồng (thuế GTGT 10% ) trả bằng tiền mặt. Kế toán ghi:

1.438.658 | |

Nợ TK133 | 143.866 |

Có TK 111 | 1.582.524 |

Có thể bạn quan tâm!

-

Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Tiếp Vận Thiên Thanh

Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Tiếp Vận Thiên Thanh -

Những Thuận Lợi , Khó Khăn Và Phương Hướng Phát Triển Của Công

Những Thuận Lợi , Khó Khăn Và Phương Hướng Phát Triển Của Công -

Kế Toán Doanh Thu Hoạt Động Tài Chính (Tk 515)

Kế Toán Doanh Thu Hoạt Động Tài Chính (Tk 515) -

Chứng Từ, Thủ Tục Luân Chuyển Chứng Từ: Chứng Từ

Chứng Từ, Thủ Tục Luân Chuyển Chứng Từ: Chứng Từ -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 10

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 10 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 11

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 11

Xem toàn bộ 108 trang tài liệu này.

Ngày 13/11, ghi nhận tiền dịch vụ của công ty Thái Sơn Soft theo HĐ 0001663

(Phụ lục số 20) số tiền là 3.570.000 đồng chưa trả tiền nhà cung cấp. Kế toán ghi: Nợ TK642 3.570.000

Có TK 331 3.570.000

Ngày 22/11, ghi nhận tiền thuê văn phòng theo HĐ 0057851(Phụ lục số 21) số tiền là 16.548.374 đồng chưa trả tiền nhà cung cấp. Kế toán ghi:

Nợ TK642 16.548.374

Có TK 331 16.548.374

Ngày 9/12, công ty nộp tiền BHXH tháng 10, tháng 11 với số tiền 46.592.410 trả bằng tiền gửi ngân hàng. Kế toán ghi:

Nợ TK 642 46.592.410

Có TK 112 46.592.410

Ngày 24/12, Công ty hạch toán số tiền lương phải trả cho bộ phận quản lý theo bảng lương là 158.719.609 đồng. Kế toán ghi:

Nợ TK 642 158.719.609

Có TK 334 158.719.609

Kết chuyển chi phí hoạt động kinh doanh Nợ TK 911 229.869.051

Có TK 642 229.869.051

SỔ CHI TIẾT TÀI KHOẢN 642 (Quý 4/2013)

DIỄN GIẢI | TK ĐỐI ỨNG | Số phát sinh | |||

SCT | Ngày | NỢ | CÓ | ||

0014138 | 21/10 | Thanh toán tiền thuê văn phòng | 111 | 3.000.000 | |

0002969 | 29/10 | Thanh toán tiền mua văn phòng phẩm | 111 | 1.438.658 | |

0001663 | 13/11 | Dịch vụ của công ty Thái Sơn | 331 | 3.570.000 | |

0057851 | 22/11 | Thuê văn phòng | 331 | 16.548.374 | |

9/12 | Nộp BHXH tháng 10, tháng 11 | 112 | 46.592.410 | ||

Bảng lương | 24/12 | Trả lương tháng 12 | 334 | 158.719.609 | |

KCCPQLDN4 | 31/12 | Kết chuyển CP QLDN | 911 | 229.869.051 | |

Cộng PS Quý 4/2013 | 229.869.051 | 229.869.051 |

Bảng 2.19: Sổ chi tiết tài khoản 642

SỔ QUỸ TIỀN MẶT

Tài khoàn 111

(QUÝ 4/2013)

Diễn giải | TK đối ứng | Thu | Chi | Tồn | ||

SCT | Ngày | |||||

0014138 | 21/10 | Chi tiền thuê văn phòng | 642 | 3.000.000 | ||

0002969 | 29/10 | Chi tiền mua văn phòng phẩm | 642 | 1.438.658 |

Bảng 2.20: Sổ quỹ tiền mặt

SỔ CHI TIẾT TÀI KHOẢN 331 (Quý 4/2013)

DIỄN GIẢI | TK ĐỐI ỨNG | Số phát sinh | |||

SCT | Ngày | NỢ | CÓ | ||

0001663 | 13/11 | Thanh toán tiền theo HĐ 1663 | 642 | 3.570.000 | |

0057851 | 22/11 | Thanh toán tiền theo HĐ 57851 | 642 | 16.548.374 |

Bảng 2.21: Sổ chi tiết tài khoản 331

SỔ TIỀN GỬI NGÂN HÀNG

Tài khoản 112

(QUÝ 4/2013)

Diễn giải | TK đối ứng | Thu | Chi | Tồn | ||

SCT | Ngày | |||||

9/12 | Nộp BHXH tháng 10, tháng 11 | 642 | 46.592.410 |

Bảng 2.22: Sổ tiền gửi ngân hàng SỔ CHI TIẾT TÀI KHOẢN 334

(Quý 4/2013)

DIỄN GIẢI | TK ĐỐI ỨNG | Số phát sinh | |||

SCT | Ngày | NỢ | CÓ | ||

Bảng lương | 24/12 | Trả lương tháng 12 | 642 | 158.719.609 |

Bảng 2.23: Sổ chi tiết tài khoản 334

Tài khoản 331 | ||||||||

(QUÝ 4/2013) | ||||||||

Ngày tháng ghi | Chứng từ | Diễn giải | Ghi Có tài khoản 331 | Ghi Nợ các tài khoản | ||||

SH | NT | 152 | 156 | Tài khoản khác | ||||

Số hiệu | Số tiền | |||||||

13/11 | 1663 | 13/11 | Ghi nhận DV của cty Thái Sơn | 3.570.000 | 642 | 3.570.000 | ||

22/11 | 57851 | 22/11 | Thuê văn phòng | 16.548.374 | 642 | 16.548.374 | ||

SỔ NHẬT KÝ MUA HÀNG

Bảng 2.24: Sổ nhật ký mua hàng

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | Đã ghi sổ cái | STT dòng | SHTK | Số phát sinh | ||

SH | NT | Nợ | Có | |||||

09/12 | 09/12 | Nộp BHXH tháng 10, 11 | x | 112 | 46.592.410 | |||

09/12 | 09/12 | Nộp BHXH tháng 10, 12 | x | 642 | 46.592.410 | |||

24/12 | Bảng lương | 24/12 | Trả lương tháng 12 | x | 334 | 158.719.609 | ||

24/12 | Bảng lương | 24/12 | Trả lương tháng 13 | x | 642 | 158.719.609 | ||

Bảng 2.25: Sổ nhật ký chung

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | NK chung | SHTK đối ứng | Số phát sinh | |||

SH | NT | Trang số | STT dòng | Nợ | Có | |||

21/10 | 14138 | 21/10 | TT tiền thuê mặt bằng | 331 | 111 | 3.000.000 | ||

29/10 | 2969 | 29/10 | TT tiền mua VPP | 338 | 111 | 1.438.658 | ||

13/11 | 1663 | 13/11 | Ghi nhận DV cty Thái Sơn | 359 | 331 | 3.570.000 | ||

22/11 | 57851 | 22/11 | Thuê văn phòng | 367 | 331 | 16.548.374 | ||

09/12 | 09/12 | Trả BHXH | 384 | 112 | 46.592.410 | |||

24/12 | Bảng lương | 24/12 | Trả lương CNV | 391 | 334 | 158.719.609 | ||

31/12 | KCCPQLDN4 | 31/12 | Kết chuyển CP QLDN | 408 | 911 | 229.869.051 | ||

Bảng 2.26: Sổ cái tài khoản 642

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | NK chung | SHTK đối ứng | Số phát sinh | |||

SH | NT | Trang số | STT dòng | Nợ | Có | |||

21/10 | 14138 | 21/10 | TT tiền thuê mặt bằng | 331 | 642 | 3.000.000 | ||

29/10 | 2969 | 29/10 | TT tiền mua VPP | 338 | 642 | 1.438.658 | ||

SỔ CÁI TÀI KHOẢN 111

Bảng 2.27: Sổ cái tài khoản 111

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | NK chung | SHTK đối ứng | Số phát sinh | |||

SH | NT | Trang số | STT dòng | Nợ | Có | |||

13/11 | 1663 | 13/11 | Ghi nhận DV cty Thái Sơn | 359 | 642 | 3.570.000 | ||

22/11 | 57851 | 22/11 | Thuê văn phòng | 367 | 642 | 16.548.374 | ||

Bảng 2.28: Sổ cái tài khoản 331

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | NK chung | SHTK đối ứng | Số phát sinh | |||

SH | NT | Trang số | STT dòng | Nợ | Có | |||

09/12 | 09/12 | Trả BHXH | 384 | 642 | 46.592.410 | |||

Bảng 2.29: Sổ cái tài khoản 112

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | NK chung | SHTK đối ứng | Số phát sinh | |||

SH | NT | Trang số | STT dòng | Nợ | Có | |||

24/12 | Bảng lương | 24/12 | Trả lương CNV | 391 | 642 | 158.719.609 | ||

Bảng 2.30: Sổ cái tài khoản 334

2.2.2.3 Kế toán chi phí thuế thu nhập doanh nghi ệp (TK 821):

a. Đặc điểm:

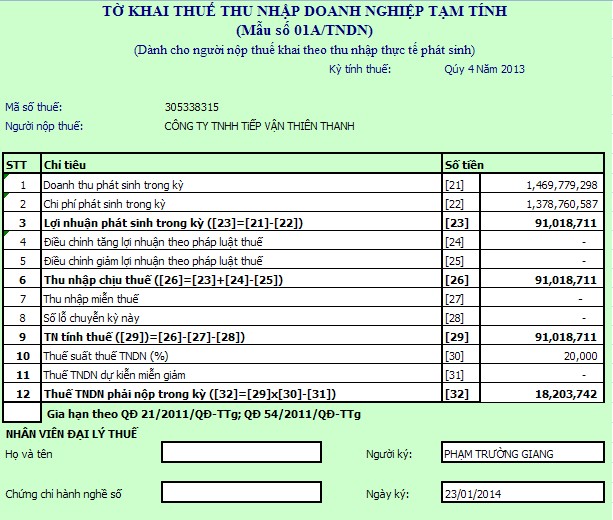

Thuế TNDN được tính vào cuối mỗi năm. Cuối mỗi quý, kế toán lập tờ khai thuế TNDN tạm tính, đến cuối năm lập tờ khai quyết toán thuế TNDN. Khi Công ty hoạt động kinh doanh có thu nhập thì phải nộp thuế TNDN, kế toán tính thuế TNDN với mức thuế suất 20%.

Kỳ tính thuế TNDN theo quý

Quý I: Từ 01/01 đến hết ngày 31/3; Quý II: Từ 01/4 đến hết ngày 30/6 Quý III: Từ 01/7 đến hết ngày 30/9; Quý IV: Từ 01/10 đến hết ngày 31/12

b. Chứng từ, thủ tục luân chuyển chứng từ:

Chứng từ: tờ khai quyết toán thuế tạm tính (theo mẫu 01A –TNDN, theo Thông tư số 60/TT-BTC hướng dẫn chi tiết luật quản lý thuế).

Thủ tục luân chuyển chứng từ: cuối năm căn cứ vào hóa đơn, chứng từ hàng hóa bán ra, kế toán xác định số thuế TNDN phải nộp cho Nhà nước.

c. Sổ sách kế toán:

Sổ kế toán chi tiết: sổ chi tiết TK 8211, chi tiết TK 3334

Sổ kế toán tổng hợp: Nhật ký chung, sổ cái.

d. Kế toán một số nghiệp vụ phát sinh:

Cuối quý 4/2013, Công ty tính thuế TNDN phải nộp trên tổng lợi nhuận kế toán trước thuế là 91.018.711 đồng, thuế suất thuế TNDN 20%, ta tính được chi phí thuế TNDN phải nộp trong quý là 91.018.711 x 20% = 18.203.742 đồng.

Ghi nhận chi phí thuế TNDN Nợ TK 8211 18.203.742

Có TK 3334 18.203.742

Kết chuyển chi phí thuế TNDN phải nộp trong quý 4/2013 Nợ TK 911 18.203.742

Có TK 8211 18.203.742

SỔ CHI TIẾT TÀI KHOẢN 8211

(QUÝ 4/2013)

Diễn giải | TK đối ứng | Số phát sinh | |||

SCT | Ngày | Nợ | Có | ||

31/12 | Thuế TNDN tạm nộp | 3334 | 18.203.742 | ||

31/12 | Kết chuyển chi phí thuế TNDN phải nộp quý 4/2013 | 911 | 18.203.742 | ||

Cộng số phát sinh | 18.203.742 | 18.203.742 |

3)

Bảng 2.31: Sổ chi tiết TK 8211

SỔ CHI TIẾT TÀI KHOẢN 3334

(QUÝ 4/2013)

Diễn giải | TK đối ứng | Số phát sinh | |||

SCT | Ngày | Nợ | Có | ||

31/12 | Thuế TNDN tạm nộp | 821 | 18.203.742 |

Bảng 2.32: Sổ chi tiết TK 3334

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | Đã ghi sổ cái | STT dòng | SHTK | Số phát sinh | ||

SH | NT | Nợ | Có | |||||

31/12 | 31/12 | Thuế TNDN tạm nộp | x | 821 | 18.203.742 | |||

31/12 | 31/12 | Thuế TNDN tạm nộp | x | 3334 | 18.203.742 | |||

Bảng 2.33: Sổ nhật ký chung

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | NK chung | SHTK đối ứng | Số phát sinh | |||

SH | NT | Trang số | STT dòng | Nợ | Có | |||

31/12 | 31/12 | Thuế TNDN tạm nộp | 407 | 3334 | 18.203.742 | |||

31/12 | KCTTNDN4 | 31/12 | Kết chuyển thuế TNDN | 408 | 911 | 18.203.742 | ||

Bảng 2.34: Sổ cái TK 821

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | NK chung | SHTK đối ứng | Số phát sinh | |||

SH | NT | Trang số | STT dòng | Nợ | Có | |||

31/12 | 31/12 | Thuế TNDN tạm nộp | 407 | 821 | 18.203.742 | |||

Bảng 2.35: Sổ cái TK 3334