sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên quan.

Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày, căn cứ vào các chứng từ được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan. Định kỳ (3, 5, 10... ngày) hoặc cuối tháng, tuỳ khối lượng nghiệp vụ phát sinh, tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi đã loại trừ số trùng lặp do một nghiệp vụ được ghi đồng thời vào nhiều sổ Nhật ký đặc biệt (nếu có).

Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát sinh. Sau khi đã kiểm tra đối chiếu khớp, đúng số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối số phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

2.1.5. Những thuận lợi , khó khăn và phương hướng phát triển của công

ty:

2.1.5.1. Thuận lợi:

- Trong quá trình hội nhập hiện nay, công ty có nhiều cơ hội để cạnh tranh và phát triển.

- Bên cạnh đó, công ty đã nhận được sự quan tâm và giúp đỡ của khách hàng nên ngày càng khẳng định được vị thế của mình và cố gắng phấn đấu vì mục tiêu cao nhất của công ty là lợi nhuận.

- Công ty có đội ngũ nhân viên giàu kinh nghiệm, làm việc có kỷ luật, nhiệt tình chu đáo, đáp ứng được nhu cầu kinh doanh của doanh nghiệp.

2.1.5.2. Khó khăn:

Ở Việt Nam dịch vụ giao nhận hàng hóa xuất nhập khẩu còn là một lĩnh vực còn khá mới mẻ đối với nhiều doanh nghiệp nhưng đã có một số lượng tương đối các doanh nghiệp tham gia vào thị trường này trong những năm gần đây. Từ chỗ chỉ có vài chục doanh nghiệp trong nhưng năm đầu thì giờ con số này đã tăng lên hàng trăm, từ một vài doanh nghiệp nhà nước độc quyền thì hiện nay nó bao gồm tất cả các thành phần kinh tế tham gia, trong đó có cả các doanh nghiệp nước ngoài. Vì thế mà mức độ cạnh tranh giữa các doanh nghiệp ngày càng gay gắt hơn.

2.1.5.3. Phương hướng phát triển

- Thị trường là một yếu tố quyết định đến hiệu quả kinh doanh của công ty. Để nâng cao hiệu quả kinh doanh, công ty cần phải có chiến lược mở rộng thị trường một cách phù hợp.

- Nâng cao chất lượng phục vụ.

- Xây dựng đội ngũ nhân viên năng động, có những chính sách quan tâm đến nguồn nhân lực như chính sách lương, tạo điều kiện cho nhân viên phục vụ khách hàng một cách tốt nhất.

- Tăng cường khuyến mãi cho những khách hàng lớn và thường xuyên của công ty.

2.1.6. Doanh thu, lợi nhuận năm 2011-2013:

Phân tích theo thời gian: (so sánh kết quả thực hiện được năm nay và năm trước): Số tuyệt đối = kết quả năm nay – kết quả năm trước

Số tương đối (%) = (số tuyệt đối / kết quả năm trước) x 100%

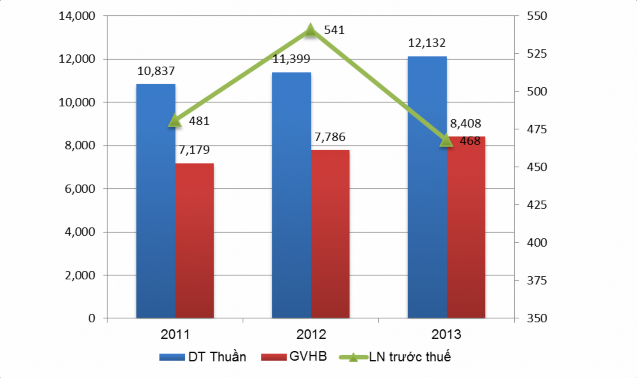

BẢNG PHÂN TÍCH KẾT QUẢ KINH DOANH (2011-2013)

(Nguồn: phòng kế toán Công ty TNHH Tiếp Vận Thiên Thanh) đvt: triệu đồng

2011 | 2012 | 2013 | CHÊNH LỆCH 12/11 | CHÊNH LỆCH 13/12 | |||

Số tuyệt đối | Số tương đối (% ) | Số tuyệ t đối | Số tương đối (% ) | ||||

1.Doanh thu BH & CCDV | 10.837 | 11.399 | 12.132 | 562 | 5,19 | 733 | 6,43 |

2.Doanh thu thuần | 10.837 | 11.399 | 12.132 | 562 | 5,19 | 733 | 6,43 |

3.Giá vốn hàng bán | 7.179 | 7.786 | 8.409 | 607 | 8,46 | 623 | 8,00 |

4.Lợi nhuận gộp | 3.658 | 3.613 | 3.724 | (45) | (1,23) | 111 | 3,07 |

5.Doanh thu HĐTC | 43 | 75 | 51 | 32 | 74,4 | (24) | (32) |

6.Chi phí HĐTC Trong đó: chi phí lãi vay | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

7.Chi phí quản lý kinh doanh | 3.520 | 3.147 | 3.307 | (373) | (10,6) | 160 | 5,08 |

8.Lợi nhuận thuần từ HĐKD | 481 | 541 | 468 | 60 | 12,47 | (73) | (13,49) |

9.Thu nhập khác | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

10.Chi phí khác | 137 | 149 | 110 | 12 | 8,76 | (39) | (26,17) |

11.Lợi nhuận khác | (137) | (149) | (110) | (12) | 8,76 | 39 | (26,17) |

12.Tổng lợi nhuận KT trước thuế | 481 | 541 | 468 | 60 | 12,47 | (73) | (13,49) |

13.Chi phí thuế TNDN | 84 | 95 | 94 | 11 | 13,1 | (1) | (1,05) |

14.Lợi nhuận sau thuế | 260 | 297 | 264 | 37 | 14,23 | (33) | (11,11) |

Có thể bạn quan tâm!

-

Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ (Tk 511) Chứng Từ Hạch Toán: (Theo Quyết Định Số 15/2006/qđ-Btc Ngày 20/3/2009).

Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ (Tk 511) Chứng Từ Hạch Toán: (Theo Quyết Định Số 15/2006/qđ-Btc Ngày 20/3/2009). -

Kế Toán Thuế Ttđb, Thuế Xuất Khẩu, Thuế Gtgt Trực Tiếp: Chứng Từ Hạch Toán: Hóa Đơn Bán Hàng, Invoice,…

Kế Toán Thuế Ttđb, Thuế Xuất Khẩu, Thuế Gtgt Trực Tiếp: Chứng Từ Hạch Toán: Hóa Đơn Bán Hàng, Invoice,… -

Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Tiếp Vận Thiên Thanh

Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Tiếp Vận Thiên Thanh -

Kế Toán Doanh Thu Hoạt Động Tài Chính (Tk 515)

Kế Toán Doanh Thu Hoạt Động Tài Chính (Tk 515) -

) Số Tiền Là 1.438.658 Đồng (Thuế Gtgt 10% ) Trả Bằng Tiền Mặt. Kế Toán Ghi:

) Số Tiền Là 1.438.658 Đồng (Thuế Gtgt 10% ) Trả Bằng Tiền Mặt. Kế Toán Ghi: -

Chứng Từ, Thủ Tục Luân Chuyển Chứng Từ: Chứng Từ

Chứng Từ, Thủ Tục Luân Chuyển Chứng Từ: Chứng Từ

Xem toàn bộ 108 trang tài liệu này.

Bảng 2.1: Bảng phân tích kết quả hoạt động kinh doanh (201 1-2013)

Biểu đồ 2.1: Kết quả kinh doanh (2011-2013)

Căn cứ vào biểu đồ trên ta có thể thấy kết quả hoạt động kinh doanh của công ty tăng trưởng không ổn định và có sự thay đổi không đáng kể, cụ thể: Lợi nhuận trước thuế năm 2012 cao hơn năm 2011 48.000.000 đồng tức 13,95% nhưng đến năm 2013 lại giảm

34.000.000 tức 8,67% so với năm 2013. Doanh thu tăng đều qua các năm do công ty đã tạo được uy tín với khách hàng nên ngày càng có nhiều hoạt động dịch vụ với giá cao, Việt Nam gia nhập WTO nên hoạt động xuất nhập khẩu diễn ra sôi nổi hơn, tạo ra nhiều cơ hội kinh doanh dịch vụ cho các công ty giao nhận nói chung và công ty Thiên Thanh nói riêng. Nhưng bên cạnh doanh thu tăng, giá vốn hàng bán năm 2013 tăng 8% so với năm 2012, doanh thu chỉ tăng 6,43% dẫn đến lợi nhuận trước thuế giảm. Công ty cần có điều chỉnh trong quản lý làm giảm chi phí để đẩy lợi nhuận được tăng lên.

2.2. Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh của công ty TNHH Tiếp Vận Thiên Thanh:

Phuơng thức bán hàng:

- Đối với công ty bán chủ yếu theo phương pháp bán hàng trực tiếp vì là công ty dịch vụ nên không có hàng hóa nhập kho.

Mạng lưới tiêu thụ:

- Thị trường hoạt động của công ty chủ yếu là khu vực miền Nam: TP.HCM, Bình Dương, Đồng Nai... Công ty cũng đang dần mở rộng thị trường ra khu vực miền Trung như Nha Trang, Đà Nẵng.

2.2.1. Kế toán các khoản doanh thu và thu nhập:

2.2.1.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ (TK 511):

a. Đặc điểm:

Công ty chủ yếu cung cấp dịch vụ thông qua hợp đồng, khách hàng lớn nhất là Công Ty TNHH Giao Nhận Hàng Hóa E.I-Lầu 8, 182 Lê Đại Hành-TP.HCM.

b. Chứng từ sử dụng:

Hóa đơn GTGT: Căn cứ vào hợp đồng, dịch vụ đã thực hiện và debit xác nhận của khách hàng kế toán tiến hành xuất hóa đơn GTGT cho khách hàng. Hóa đơn được lập một lần 3 liên.

- Liên 1: lưu cùi phiếu.

- Liên 2: giao cho khách hàng.

- Liên 3: phòng kế toán giữ để lưu vào sổ chi tiết bán hàng, sổ nhật ký bán hàng và sổ cái tổng hợp.

Phiếu thu: Do kế toán công nợ lập rồi đưa cho kế toán trưởng xét duyệt thu về việc gì, thu với số tiền bao nhiêu.

c. Sổ sách kế toán

Sổ kế toán chi tiết: sổ chi tiết bán hàng, chi tiết phải thu khách hàng

Sổ kế toán tổng hợp: nhật ký bán hàng, sổ cái

d. Kế toán một số nghiệp vụ phát sinh:

Ngày 31/10 căn cứ vào hóa đơn (HĐ) số 0001005 (Phụ lục số 1) thu phí dịch vụ tháng 10 của công ty TNHH Giao Nhận Hàng Hóa E.I với tổng thanh toán là 182.710.000 đồng, thuế GTGT 10% , khách hàng chưa trả tiền. Kế toán ghi:

182.710.000 | |

Có TK 511 | 166.100.000 |

Có TK 3331 | 16.610.000 |

Ngày 31/10 căn cứ vào HĐ số 0001008 (Phụ lục số 2) thu phí dịch vụ tháng 9 của công ty TNHH Giao Nhận Hàng Hóa E.I với tổng thanh toán là 298.472.190 đồng (thuế GTGT 10%) khách hàng chưa trả tiền. Kế toán ghi:

Nợ TK 131 298.472.190

Có TK 511 271.338.354

Có TK 3331 27.133.835

Ngày 26/11 căn cứ vào HĐ số 0001023 (Phụ lục số 3) phí dịch vụ tháng 11 của công ty TNHH Giao Nhận Hàng Hóa E.I với tổng thanh toán là 266.269.542 đồng (thuế GTGT 10%) khách hàng chưa trả tiền. Kế toán ghi:

Nợ TK 131 266.269.542

Có TK 511 242.063.220

Có TK 3331 24.206.322

Ngày 29/11 căn cứ vào HĐ số 0001026 (Phụ lục số 4) thu phí dịch vụ tháng 10 của công ty TNHH Giao Nhận Hàng Hóa E.I với tổng thanh toán là 310.414.253 đồng ( thuế GTGT 10%) khách hàng chưa trả tiền. Kế toán ghi:

Nợ TK 131 310.414.253

Có TK 511 282.194.775

Có TK 3331 28.219.478

Ngày 30/11 căn cứ vào HĐ số 0001036 (Phụ lục số 5) thu phí dịch vụ tháng 11 của công ty TNHH Giao Nhận Hàng Hóa E.I với tổng thanh toán là 148.897.287 đồng (thuế GTGT 10%) khách hàng chưa trả tiền. Kế toán ghi:

Nợ TK 131 148.897.287

Có TK 511 135.361.170

Có TK 3331 13.536.117

Ngày 31/12 căn cứ vào HĐ số 0001058 (Phụ lục số 6) thu phí dịch vụ tháng 12 của công ty TNHH Giao Nhận Hàng Hóa E.I với tổng thanh toán là 211.200.000 đồng (thuế GTGT 10%) khách hàng chưa trả tiền. Kế toán ghi:

Nợ TK 131 211.200.000

Có TK 511 192.000.000

Có TK 3331 19.200.000

Ngày 31/12/2013 căn cứ vào HĐ số 0001059 (Phụ lục số 7) thu phí dịch vụ tháng 12 của công ty TNHH Giao Nhận Hàng Hóa E.I với tổng thanh toán là 194.573.353 đồng (thuế GTGT 10%) khách hàng chưa trả tiền. Kế toán ghi:

Nợ TK 131 194.573.353

Có TK 511 176.884.866

Có TK 3331 17.688.487

Kết chuyển doanh thu bán hàng Nợ TK 511 1.465.942.385

Có TK 911 1.465.942.385

SỔ CHI TIẾT TÀI KHOẢN 5113

(QUÝ 4/2013)

Chứng từ | Diễn giải | TK đối ứng | Số phát sinh | |||

SCT | Ngày | Nợ | Có | |||

B | D | E | F | 1 | 2 | |

31/10 | 0001005 | 31/10 | Doanh thu dịch vụ giao nhận | 131 | 166.100.000 | |

31/10 | 0001008 | 31/10 | Doanh thu dịch vụ giao nhận | 131 | 271.338.354 | |

29/11 | 0001023 | 29/11 | Doanh thu dịch vụ giao nhận | 131 | 242.063.220 | |

29/11 | 0001026 | 29/11 | Doanh thu dịch vụ giao nhận | 131 | 282.194.775 | |

30/11 | 0001036 | 30/11 | Doanh thu dịch vụ giao nhận | 131 | 135.361.170 | |

27/12 | 0001058 | 27/12 | Doanh thu dịch vụ giao nhận | 131 | 192.000.000 | |

31/12 | 0001059 | 31/12 | Doanh thu dịch vụ giao nhận | 131 | 176.884.866 | |

31/12 | KCDTT4 | 31/12 | Kết chuyển doanh thu quý 4/13 | 911 | 1.465.942.385 | |

Cộng phát sinh quí 4/2013 | 1.465.942.385 | 1.465.942.385 |

Bảng 2.2: Sổ chi tiết tài khoản 5113 SỔ CHI TIẾT TÀI KHOẢN 131 (QUÝ 4/2013)

Chứng từ | Diễn giải | TK đối ứng | Số phát sinh | |||

SCT | Ngày | Nợ | Có | |||

B | D | E | F | 1 | 2 | |

31/10 | 0001005 | 31/10 | Phải thu của công ty EI | 511 | 166.100.000 | |

31/10 | 0001008 | 31/10 | Phải thu của công ty EI | 511 | 271.338.354 | |

29/11 | 0001023 | 29/11 | Phải thu của công ty EI | 511 | 242.063.220 | |

29/11 | 0001026 | 29/11 | Phải thu của công ty EI | 511 | 282.194.775 | |

30/11 | 0001036 | 30/11 | Phải thu của công ty EI | 511 | 135.361.170 | |

27/12 | 0001058 | 27/12 | Phải thu của công ty EI | 511 | 192.000.000 | |

31/12 | 0001059 | 31/12 | Phải thu của công ty EI | 511 | 176.884.866 | |

Cộng phát sinh quí 4/2013 | 1.465.942.385 |

Bảng 2.3: Sổ chi tiết tài khoản 131

SỔ CHI TIẾT TÀI KHOẢN 33311

(QUÝ 4/2013)

Chứng từ | Diễn giải | TK đối ứng | Số phát sinh | |||

SCT | Ngày | Nợ | Có | |||

B | D | E | F | 1 | 2 | |

31/10 | 0001005 | 31/10 | Doanh thu dịch vụ giao nhận | 131 | 16.610.000 | |

31/10 | 0001008 | 31/10 | Doanh thu dịch vụ giao nhận | 131 | 27.133.835 | |

29/11 | 0001023 | 29/11 | Doanh thu dịch vụ giao nhận | 131 | 24.206.322 | |

29/11 | 0001026 | 29/11 | Doanh thu dịch vụ giao nhận | 131 | 28.219.478 | |

30/11 | 0001036 | 30/11 | Doanh thu dịch vụ giao nhận | 131 | 13.536.117 | |

27/12 | 0001058 | 27/12 | Doanh thu dịch vụ giao nhận | 131 | 19.200.000 | |

31/12 | 0001059 | 31/12 | Doanh thu dịch vụ giao nhận | 131 | 17.688.487 | |

Cộng phát sinh quí 4/2013 | 146.594.239 |

Bảng 2.4: Sổ chi tiết tài khoản 33311

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | Phải thu từ người mua (Ghi Nợ) | Ghi Có các tài khoản | ||||

SH | NT | 5111 | 5112 | 5113 | 33311 | |||

31/10 | HĐ1005 | 31/10 | Doanh thu DV giao nhận | 166.100.000 | 166.100.000 | |||

31/10 | HĐ1005 | 31/10 | Thuế GTGT đầu ra | 16.610.000 | 16.610.000 | |||

31/10 | HĐ1008 | 31/10 | Doanh thu DV giao nhận | 271.338.354 | 271.338.354 | |||

31/10 | HĐ1008 | 31/10 | Thuế GTGT đầu ra | 27.133.835 | 27.133.835 | |||

26/11 | HĐ1023 | 26/11 | Doanh thu DV giao nhận | 242.063.220 | 242.063.220 | |||

26/11 | HĐ1023 | 26/11 | Thuế GTGT đầu ra | 24.206.322 | 24.206.322 | |||

29/11 | HĐ1026 | 29/11 | Doanh thu DV giao nhận | 282.194.775 | 282.194.775 | |||

29/11 | HĐ1026 | 29/11 | Thuế GTGT đầu ra | 28.219.478 | 28.219.478 | |||

30/11 | HĐ1036 | 30/11 | Doanh thu DV giao nhận | 135.361.170 | 135.361.170 | |||

30/11 | HĐ1036 | 30/11 | Thuế GTGT đầu ra | 13.536.117 | 13.536.117 | |||

31/12 | HĐ1058 | 31/12 | Doanh thu DV giao nhận | 192.000.000 | 192.000.000 | |||

31/12 | HĐ1058 | 31/12 | Thuế GTGT đầu ra | 19.200.000 | 19.200.000 | |||

Bảng 2.5: Sổ nhật ký bán hàng

(QUÝ 4/2013) | ||||||||

Đvt: đồng | ||||||||

Ngày tháng ghi sổ | Chứng từ | Diễn giải | NK chung | SHTK đối ứng | Số phát sinh | |||

SH | NT | Trang số | STT dòng | Nợ | Có | |||

31/10 | HĐ1005 | 31/10 | Doanh thu DV giao nhận | 131 | 166.100.000 | |||

31/10 | HĐ1008 | 31/10 | Doanh thu DV giao nhận | 131 | 271.338.354 | |||

26/11 | HĐ1023 | 26/11 | Doanh thu DV giao nhận | 131 | 242.063.220 | |||

29/11 | HĐ1026 | 29/11 | Doanh thu DV giao nhận | 131 | 282.194.775 | |||

30/11 | HĐ1036 | 30/11 | Doanh thu DV giao nhận | 131 | 135.361.170 | |||

31/12 | HĐ1058 | 31/12 | Doanh thu DV giao nhận | 131 | 192.000.000 | |||

31/12 | HĐ1059 | 31/12 | Doanh thu DV giao nhận | 131 | 176.884.866 | |||

31/12 | HĐ1059 | 31/12 | Thuế GTGT đầu ra | 33311 | 17.688.487 | |||

31/12 | KCDTT4 | 31/12 | Kết chuyển DT thuần | 408 | 911 | 1.465.942.385 | ||