Tăng cường các biện pháp quảng cáo, Marketing thể hiện được rò chất lượng phục vụ và uy tín của công ty.

Tăng cường các chính sách khyến mại, thực hiện chiết khấu thương mại cho những khách hàng lớn và thường xuyên của công ty.

Xây dựng đội ngủ nhân viên năng động, có những chính sách quan tâm đến nguồn nhân lực như chính sách lương, thưởng tạo điều kiện cho nhân viên phục vụ khách hàng tốt nhất.

Quản lý tốt chi phí quản lý doanh nghiệp:

Công ty cần giảm các chi phí không cần thiết như: chi phí điện thoại, điện... tránh tình trạng sử dụng lãng phí. Đối với chi phí hội họp, tiếp khách công ty cần có quy định cụ thể về số tiền được chi cho từng cuộc họp. Ngoài ra, công ty cần phổ biến những chính sách thực hiện tiết kiệm đến từng cán bộ công nhân viên, yêu cầu phối hợp thực hiện. Cuối năm có những chính sách khen thưởng, xử phạt đối với những cá nhân, bộ phận làm chưa tốt.

Công ty phải quản lý chặt chẽ theo từng yếu tố chi phí phát sinh, có kế hoạch, sắp xếp công việc kinh doanh một cách hợp lý, khoa học. Có kế hoạch và dự kiến cho từng khoản chi phí sử dụng, tránh tình trạng chi phí vượt nhiều so với kế hoạch. Để có thể thực hiện được hai điều này, công ty phải tiến hành phân công công việc, giám sát quá trình thực hiện một cách nghiêm túc; đối với những công việc phải tiêu tốn một khoản chi phí lớn thì nên đưa ra nhiều phương án lựa chọn, điều đó giúp công ty giảm thiểu rủi ro và tránh được sự bị động khi gặp sự cố.

Ngoài ra, để tăng hiệu quả kinh doanh cần phải phối hợp đồng bộ, nhịp nhàng giữa các phòng ban trong công ty mà trong đó công tác kế toán là một công cụ tài chính đắc lực nhất.

KẾT LUẬN

Trong nền kinh tế thị trường hiện nay, hoạt động kinh doanh nói riêng kinh tế nói chung hết sức quan trọng đối với sự phát triển của đất nước và là động lực thúc đẩy sản xuất ngày càng cao.

Để cho doanh nghiệp ngày càng phát triển theo xu hướng của nền kinh tế thì việc tối đa hóa lợi nhuận luôn là mục tiêu hàng đầu của bất kỳ doanh nghiệp nào. Lợi nhuận góp phần vào sự thắng lợi của doanh nghiệp,nhưng để đạt được mục tiêu đó đồi hỏi doanh nghiệp phải có chiến lược đúng đắn và mang tính thuyết thực nhằm đưa công ty đạt tới hiệu quả như mong muốn.

Có thể bạn quan tâm!

-

Kế Toán Doanh Thu Hoạt Động Tài Chính (Tk 515)

Kế Toán Doanh Thu Hoạt Động Tài Chính (Tk 515) -

) Số Tiền Là 1.438.658 Đồng (Thuế Gtgt 10% ) Trả Bằng Tiền Mặt. Kế Toán Ghi:

) Số Tiền Là 1.438.658 Đồng (Thuế Gtgt 10% ) Trả Bằng Tiền Mặt. Kế Toán Ghi: -

Chứng Từ, Thủ Tục Luân Chuyển Chứng Từ: Chứng Từ

Chứng Từ, Thủ Tục Luân Chuyển Chứng Từ: Chứng Từ -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 11

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 11 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 12

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 12 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 13

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Tiếp Vận Thiên Thanh - 13

Xem toàn bộ 108 trang tài liệu này.

Trong những nhân tố làm cho doanh nghiệp có những nhận định sáng suốt là nhân tố đó đóng vai trò hết sức quan trọng. Tổ chức công tác kế toán hợp lý sẽ tạo điều kiện kinh doanh tốt và tạo ra nhiều điều kịên thuận lợi hơn. Giám sát chặt chẽ hợp lý hơn sẽ hạn chế tối đa các vấn đề gian lận mà không gây cản trở kinh doanh của doanh nghiệp.

Qua thời gian tìm hiểu về công tác “Kế toán xác định kết quả hoạt động kinh doanh” tại Công ty TNHH Tiếp Vận Thiên Thanh, em đã hiểu rò hơn về cách thức tổ chức, làm việc nói chung và công việc thực tế của kế toán nói riêng tại một công ty. Trong công tác kế toán việc xác định kết quả doanh thu và chi phí là yếu tố quan trọng ảnh hưởng đến việc xác định kết quả hoạt động kinh doanh, đồng thời cũng tìm ra những hạn chế của Công ty. Từ đó giúp cho nhà quản lý đề ra các phương án và giải pháp để nâng cao hiệu quả hoạt động kinh doanh của Công ty. Điều đó đã chứng tỏ tầm quan trọng của công tác kế toán nói chung và kế toán xác định kết quả hoạt động kinh doanh nói riêng.

Do kiến thức còn nhiều hạn chế nên không thể tránh khỏi sơ sót, rất mong ý kiến đóng góp của quý thầy cô, anh chị để luận án của em được tốt hơn.

Em xin chân thành cảm ơn các thầy cô giáo khoa Kế toán – Tài chính – Ngân hàng trường Đại học HUTECH, đặc biệt là sự giúp đỡ tận tình của thầy Nguyễn Phú Xuân cùng các chị phòng kế toán Công ty TNHH Tiếp Vận Thiên Thanh đã hướng dẫn chỉ bảo em hoàn thành luận án này.

Em xin chân thành cảm ơn.

SÁCH:

TÀI LIỆU THAM KHẢO

ThS. Trịnh Ngọc Anh (2012). Kế toán tài chính 1. Thanh niên

PGS. TS. Bùi Văn Dương (2011). Giáotrình Kế toán tài chính phần 5. Lao động

THAM KHẢO ĐIỆN TỬ:

Quốc hội (2003). Luật kế toán số 03/2003/QH11. www.chinhphu.vn

Bộ tài chính (2006). Quyết định số 48/2006/QĐ-BTC www.vanban.chinhphu.vn

PHỤ LỤC

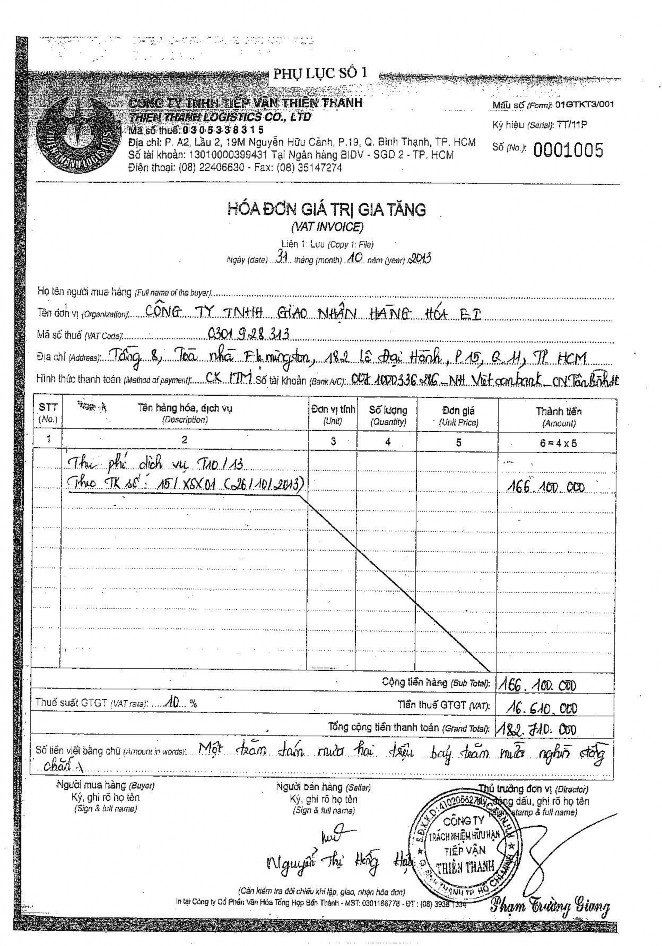

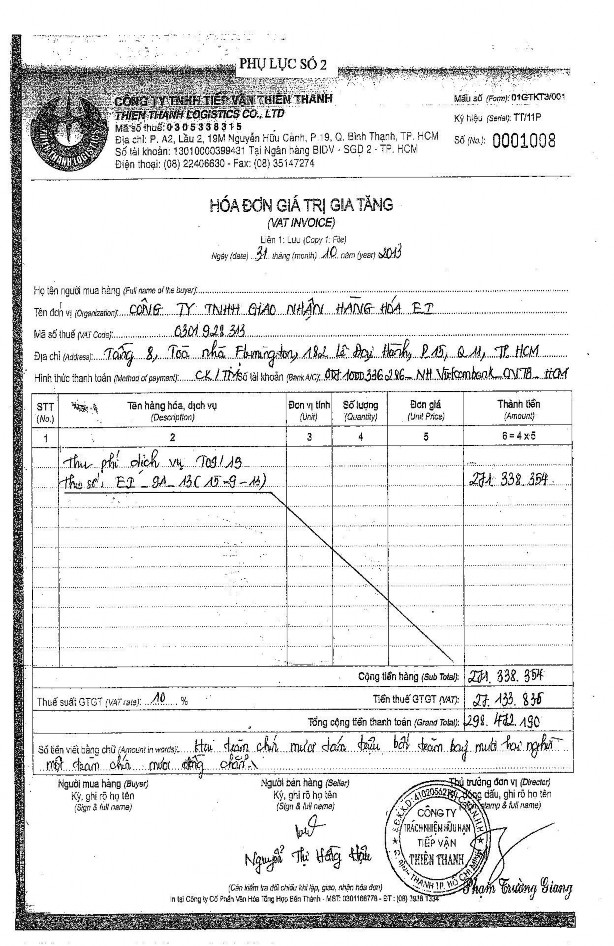

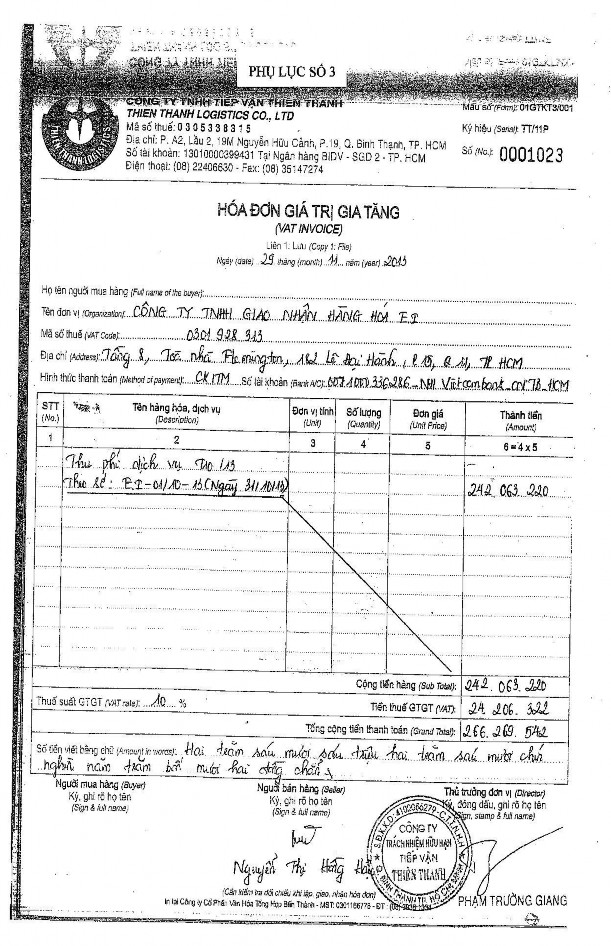

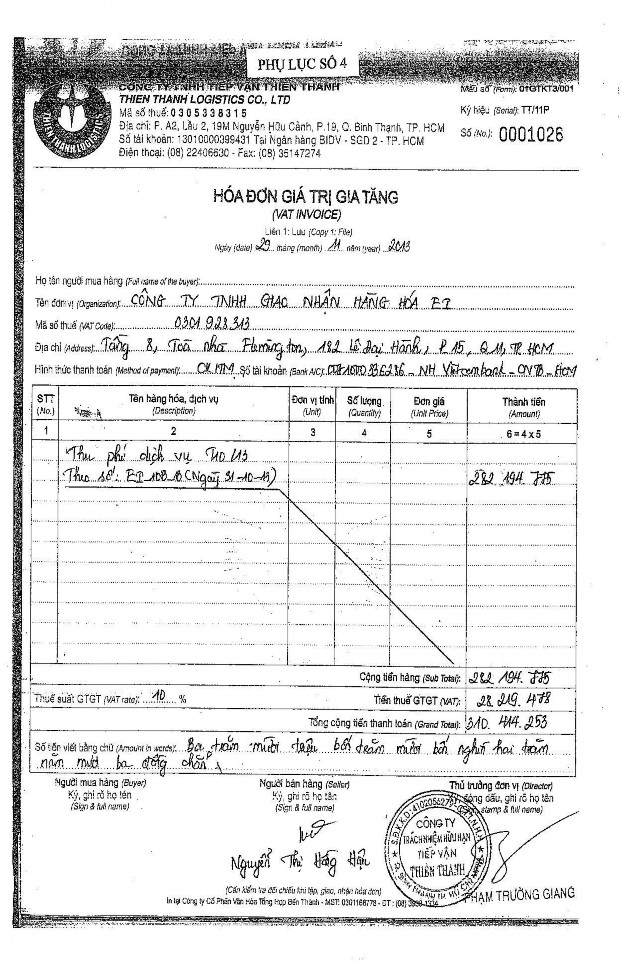

Phụ lục số 1: Hóa đơn GTGT số 0001005 Phụ lục số 2: Hóa đơn GTGT số 0001008 Phụ lục số 3: Hóa đơn GTGT số 0001023 Phụ lục số 4: Hóa đơn GTGT số 0001026 Phụ lục số 5: Hóa đơn GTGT số 0001036 Phụ lục số 6: Hóa đơn GTGT số 0001058 Phụ lục số 7: Hóa đơn GTGT số 0001059

Phụ lục số 8: Giấy báo có tiền lãi ngân hàng số 642 Phụ lục số 9: Giấy báo có tiền lãi ngân hàng số 211 Phụ lục số 10: Giấy báo có tiền lãi ngân hàng số 798 Phụ lục số 11: Hóa đơn GTGT số 0000314

Phụ lục số 12: Hóa đơn GTGT số 0010159 Phụ lục số 13: Hóa đơn GTGT số 0001108 Phụ lục số 14: Hóa đơn GTGT số 0000168 Phụ lục số 15: Hóa đơn GTGT số 0066748 Phụ lục số 16: Hóa đơn GTGT số 0008952 Phụ lục số 17: Hóa đơn GTGT số 0000476 Phụ lục số 18: Phiếu chi số 478

Phụ lục số 19: Hóa đơn GTGT số 0002969 Phụ lục số 20: Hóa đơn GTGT số 0001663 Phụ lục số 21: Hóa đơn GTGT số 0027851