Tên khách hàng:

Sau đây là 1 số hách hàng đ mua các sản phẩm của Công ty thương mại và sản xuất Lợi Đông:

Bản 2.2. Danh sách khách hàng

Địa c ỉ k ác n | |

Cty TNHH TM và S Đa Lợi | 351 Lê Hồng Phong, Quy Nhơn |

Công ty cổ phần đầu tư thương mại và sản xuất Việt Nội Thất | 352 Giải Phóng, Phương Liệt, Thanh Xuân HN |

Công ty TNHH Samsung Electronics Việt Nam | Khu Công Nghiệp Yên Phong, Yên Trung, Huyện Yên Phong, Bắc Ninh |

Công ty viễn thông Viettel | Số 1 Giang Văn Minh, Kim Mã, Ba Đình |

Công ty TNHH MTV xổ số điện toán Việt Nam | Số 16 Phan Chu Trinh, Hoàn Kiếm HN |

Có thể bạn quan tâm!

-

Khái Niệm Và Phân Oại Kết Quả Kinh Doanh Trong Doanh Nghiệp Thương Mại

Khái Niệm Và Phân Oại Kết Quả Kinh Doanh Trong Doanh Nghiệp Thương Mại -

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp -

Dự Toán Kết Quả Hoạt Động Sản Xuất Kinh Doanh

Dự Toán Kết Quả Hoạt Động Sản Xuất Kinh Doanh -

Đặc Đ Ểm Về Doan T U, C P Í V Xác Địn Kết Quả K N Doan Tạ

Đặc Đ Ểm Về Doan T U, C P Í V Xác Địn Kết Quả K N Doan Tạ -

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp -

Đán Á T Ực Trạn Kế Toán Doan T U, C P Í V Kết Quả K N Doan Tạ C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N

Đán Á T Ực Trạn Kế Toán Doan T U, C P Í V Kết Quả K N Doan Tạ C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N

Xem toàn bộ 132 trang tài liệu này.

Nguồn: Công ty TNHH thương mại và sản xuất Lợi Đông

Tên các n cun cấp

Bản 2.3. Dan sác n cun cấp c ín

Địa c ỉ n cun cấp | |

Cty chi phí Nội thất Hòa Phát | 468 Đường Láng, Đống Đa HN |

Cty TNHH MTV Nội thất uân Hòa | uân Hòa, Ph c Yên, Vĩnh Ph c |

ZIC Đài Loan | |

NAGA Malaysia |

Nguồn: Công ty TNHH thương mại và sản xuất Lợi Đông

2.1.2.3. Kết quả hoạt động kinh doanh của công ty những năm gần đây

Nhận xét: C ng với tình hình hó hăn chung của cả nước, năm 2019, Công ty thương mại và sản xuất Lợi Đông có doanh thu giảm hơn 8 t đồng, giảm tương đương ~6% so với năm 2018. L do ở đây là số lượng hách mua hàng giảm, các bạn hàng ngừng mua hay mua với giá trị ít hơn trước.

Bảng2.4.Chỉ tiêukếtquả kinh doanh 2 năm 2018-2019 của c n ty P òn Kế toán

Đơn vị: đồng

Chỉ tiêu | Năm 2018 | Năm 2019 | So sánh | ||

Tăn ảm | % | ||||

1 | Doanh thu BH và CCDV | 145 146 137 156 | 137 083 896 296 | (8 062 240 860) | (5,88) |

2 | Các hoản giảm trừ doanh thu | 2 160 510 637 | 2 360 842 727 | 200 332 090 | 8,49 |

3 | Doanh thu thuần | 142 985 626 519 | 134 723 053 569 | (8 262 572 950) | (6,13) |

4 | Giá vốn hàng bán | 119 920 178 814 | 118 071 971 978 | (1 848 206 836) | (1,57) |

5 | Lợi nhuận gộp về BH cung cấp dịch vụ | 23 065 447 705 | 16 651 081 591 | (6 414 366 114) | (38,52) |

6 | Doanh thu hoạt động tài chính | 13 794 364 | 15 588 035 | 1 793 671 | 11,51 |

7 | Chi phí tài chính | 6 730 852 235 | 5 429 950 462 | (1 300 901 773) | (23,96) |

Trong đó: chi phí l i vay | 6 730 852 235 | 5 429 950 462 | (1 300 901 773) | (23,96) | |

8 | Chi phí bán hàng | ||||

9 | Chi phí quản l doanh nghiệp | 13 766 268 365 | 10 709 033 134 | (3 057 235 251) | (28,55) |

10 | Lợi nhuận thuần từ hoạt động inh doanh | 2 582 121 469 | 527 686 030 | (2 054 435 439) | |

11 | Thu nhập hác | 467 813 231 | 595 987 984 | 128 174 753 | 21,51 |

12 | chi phí khác | 1 920 000 | 366 594 526 | 364 674 526 | 99.48 |

13 | Lợi nhuận hác | 465 893 231 | 229 393 458 | (236 499 773) | (103,1) |

14 | Tổng lợi nhuận ế toán trước thuế | 3 048 014 700 | 757 079 488 | (2 290 935 212) | (302,6) |

15 | chi phí thuế TNDN hiện hành | 762 003 675 | 189 269 872 | (546 497 683) | (253,59) |

16 | chi phí thuế TNDN ho n lại | ||||

17 | Lợi nhuận sau thuế TNDN | 2 286 011 025 | 567 809 616 | (1 744 437 529) | (322,11) |

Nguồn: Phòng Kế toán

Hầu hết các hách của công ty đều là các đối tác lâu năm, thân thiết, vì vậy mà công ty có chính sách áp dụng chiết hấu cho các bạn hàng này. Các hoản giảm trừ doanh thu năm 2019 tăng so với năm 2018 tương đương 8,5%, trong hi

doanh thu bán hàng và cung cấp dịch vụ lại giảm, chính vì thế mà doanh thu thuần giảm so với năm 2018 là 6%.

Giá vốn hàng bán giảm, thế nhưng so với t lệ giảm của doanh thu thì chua tương ứng. Do việc tăng giá từ phía nhà cung cấp, đồng thời chi phí thu mua, vận chuyển, bốc d cǜng tăng lên, d hàng bán hông bằng so với năm 2018 nhưng giá vốn hàng bán cǜng hông thực sự thấp hơn so với năm trước đó.

Dựa vào bảng so sánh, ta có thể thấy rằng các chỉ tiêu của năm 2019 đều giảm so với năm 2018. Các hoản mục chi phí giảm, 1 phần là do hàng bán ra giảm, phần hác là vì công ty cắt giảm 1 số chi phí hông quá cần thiết, tiết iệm ngân qu của công ty.

Do tình hình inh doanh của năm 2019 hông thuận lợi như năm 2018, lợi nhuân sau thuế mà công ty đạt được đ giảm mạnh hơn 3 lần so với năm trước đó, thế nhưng công ty vẫn làm ăn có l i, số l i sau thuế đạt hơn 500 triệu. Và trong những năm tới, công ty cần có những chiến lược inh doanh mới, đột phá, thích nghi, bắt ịp với sự thay đổi và hội nhập của nền inh tế.

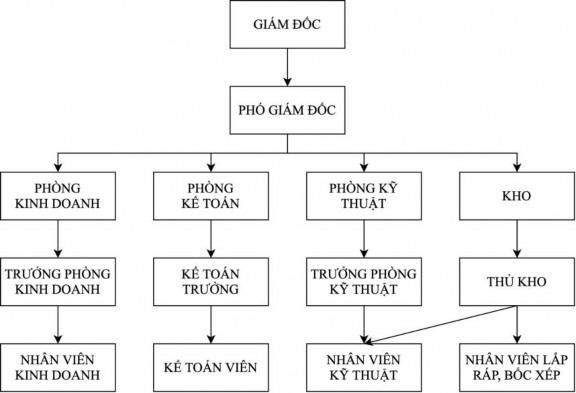

2.1.3. Cơ cấu t chức của công ty

G ám đốc đ ều n

Hiện nay ông Đ Quang Lợi là giám đốc của công ty thương mại và sản xuất Lợi Đông - người điều hành trực tiếp các bộ phận, và phê duyệt hợp đồng mua bán…

C ức năn , n ệm vụ của G ám đốc

Ǝ Chức năng:

- Quản l , điều hành toàn bộ hoạt động của công ty;

- Giám sát chung hoạt động của các bộ phận. Ǝ Nhiệm vụ:

- Chủ trì xây dựng chiến lược hoạt động, phát triển công ty;

- Chủ trì xây dựng ế hoạch hoạt động inh doanh hàng năm, qu , tháng;

- ây dựng, điều chỉnh hoặc tái cấu tr c cơ cấu tổ chức của công ty hoặc các bộ phận hác trong công ty;

- Nghiên cứu để quy định, điều chỉnh chức năng nhiệm vụ cho các phòng ban, bộ phận của công ty;

- Nghiên cứu để quy định, điều chỉnh chức năng, nhiệm vụ và trách nhiệm cho trưởng các bộ phận của công ty;

- Nghiên cứu để quy định, điều chỉnh nhiệm vụ, quyền hạn và trách nhiệm cho các thành viên trong ban l nh đạo của công ty.

S đồ 2.1. C cấu tổ chức công ty - Nguồn: Phòng Kế toán

Nguồn: Công ty TNHH thương mại và sản xuất Lợi Đông

Chức năn , n ệm vụ của p ó G ám Đốc

o Chức năng:

- Gi p Giám đốc điều hành trong việc quản l hoạt động của các phòng, ban

trong công ty;

- Tư vấn cho Giám đốc điều hành trong hoạt động quản l chung.

o Nhiệm vụ

- Chủ trì việc nghiên cứu thị trường, lập các ế hoạch Mar eting- Bán hàng;

- Chỉ đạo trực tiếp tất cả các mặt hoạt động của phòng Mar eting- Bán hàng,

phòng ế toán...

- Đảm bảo các chỉ tiêu về doanh số inh doanh, doanh số theo ế hoạch của

công ty;

- Chỉ đạo các bộ phận thực hiện tốt các chính sách nhân sự của công ty;

- Đảm bảo thực hiện các chỉ tiêu ế hoạch về nhân sự và Mar eting;

- H trợ GĐĐH thực hiện một số nhiệm vụ cụ thể được giao.

C ức năn , n ệm vụ p òn Kế toán

o Chức năng

- Tham mưu cho Gíam đốc quản l các lĩnh vực sau:

+ Quản l tài chính;

+ Giám sát mọi hoạt động inh tế của công ty;

+ Công tác ế toán tài vụ;

+Công tác iểm toán nội bộ;

+ Công tác quản l tài sản;

+ Công tác thanh quyết toán hợp đồng inh tế;

+ Kiểm toán các chi phí hoạt động của Công ty;

+ Quản l vốn, tài sản của Công ty, tổ chức, chỉ đạo công tác ế toán trong

toàn Công ty;

+ Thực hiện các nhiệm vụ hác do Giám đốc giao.

o Nhiệm vụ

- Kiểm soát thu chi, theo dòi đối chiếu công nợ;

- Triển hai công tác nghiệp vụ ế toán tài vụ trong toàn Công ty;

- Thực hiện quyết toán đ ng tiến độ và hạch toán l i, l cho ban Giám đốc công ty nắm chắc nguồn vốn, lợi nhuận;

- Lập báo cáo tài chính, báo cáo thuế theo quy định chế độ tài chính hiện hành của Nhà nước;

- Thực hiện thanh toán tiền lương theo phê duyệt của Giám đốc;

- Cân đối nguồn vốn, công nợ… trong công ty và báo cáo định Ƕ hoặc đột xuất theo yêu cầu của Giám đốc;

- Lập hồ sơ vay vốn trung hạn, ngắn hạn Ngân hang;

- Phối hợp các bộ phận trong mua sắm, thanh l tài sản của Công ty;

- Thực hiện các nhiệm vụ hác hi Gíam đốc yêu cầu;

- Thực hiện việc thu thập, phân loại, xử l chứng từ ế toán phát sinh trong hoạt động S KD theo đ ng quy định của pháp luậ;

- Thực hiện hạch toán ế toán các nghiệp vụ inh tế phát sinh trong hoạt động S KD của DN;

- In ấn, quản l , bảo quản số sách, chứng từ ế toán của DN;

- Làm việc với cơ quan thuế, BH H … đối với vấn đề liên quan đến công việc ế toán – tài chính của công ty;

- Đảm bảo an toàn Tài sản của công ty về mặt giá trị.

C ức năn , n ệm vụ của phòng Kinh doanh

o Chức năng

- Quản l hoạt động inh doanh của doanh nghiệp;

- Tư vấn h trợ cho BLĐ trong việc hoạch định chiến lược, chính sách kinh doanh.

o Nhiệm vụ

- Lập ế hoạch Mar eting- Bán hàng hàng năm, qu , tháng;

- Lập ế hoạch tài chính cho hoạt động inh doanh, Mar eting- Bán hàng của DN;

- Nghiên cứu thị trường, đề xuất các giải pháp inh doanh, giải pháp

Marketing- Bán hàng;

- Trực tiếp triển hai, thực hiện các giải pháp inh doanh, giải pháp

Marketing- Bán hàng;

- Đảm bảo các chỉ tiêu inh doanh của công ty hàng tháng, quư, năm;

- Mở rộng thị trường inh doanh, tăng doanh số bán hàng cho công ty.

C ức năn , n ệm vụ của p òn kỹ t uật

Thực hiện các tác vụ liên quan đến việc thiết ế các mặt hàng nội thất theo yêu cầu của hách hàng. Đây là 1 bộ phận tương đối quan trọng bởi phải biết làm sao để tạo nên 1 sản phẩm ph hợp với nhu cầu và mong muốn của hách hàng. Do đó bộ phận thiết ế phải tạo ra được những sản phẩm vừa đạt đọ thẩm m cao, vừa đạt được yêu cầu hắt he của hách hàng.

C ức năn , n ệm vụ của bộ p ận k o

- Tổ chức lưu trữ, bảo quản hàng hóa, công cụ phục vụ bán hàng và của riêng bộ phận ho;

- Vận chuyển hàng hóa đến địa chỉ yêu cầu.

2.1.4. T chức công tác kế toán tại Công ty trách nhiệm hữu hạn thương mại và sản xuất Lợi Đông

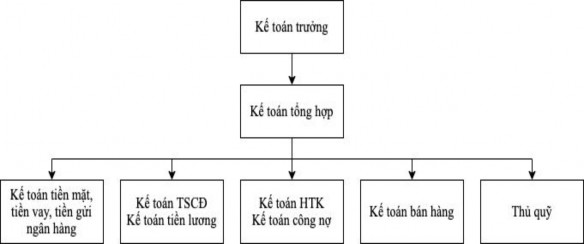

2.1.4.1. Tổ ch c bộ máy kế toán

Để ph hợp với tình hình hoạt động S KD của công ty thì công ty TNHH thương mại và sản xuất Lợi Đông thành lập bộ máy tổ chức bộ máy ế toán theo mô hình tập trung trong đó nhân viên ế toán chủ yếu thực hiện các chức năng của ế toán tài chính và iêm nhiệm các chức năng của ế toán quản trị.

S đồ 2.2. S đồ bộ máy kế toán

Chức năng của từng bộ phận như sau:

Nguồn: Phòng Kế toán

+ Kế toán trưởng: Phụ trách chung về Kế toán, tổ chức công tác của doanh nghiệp bao gồm tổ chức bộ máy hoạt động, hình thức sổ, hệ thống chứng từ, tài

hoản áp dụng, cách luân chuyển chứng từ, cách tính toán lập Bảng báo cáo ế toán, theo dòi chung về tình hình tài chính của doanh nghiệp, hướng dẫn và giám sát hoạt động chi theo đ ng định mức và tiêu chuẩn của doanh nghiệp Nhà nước.

+ Kế toán tổng hợp: Tính toán và tổng hợp toàn bộ hoạt động tài chính của doanh nghi p dựa trên các chứng từ gốc mà các ế toán phần hành chuyển đến theo yêu cầu của công tác tài chính ế toán.

+ Thủ qu : Thực hiện công việc nắm giữ tiền của công ty, có sổ sách ghi chép lại các con số sau m i lần thu chi. Sau m i Ƕ ế toán thì phải công bố về số tiền đ chi và thu, hiện còn bao nhiêu với ban quản l công ty.

+ Kế toán Lương BH H, BHYT, KPCĐ, BHTN iêm ế toán TSCĐ: phản ánh các nghiệp vụ liên quan tới việc trích và trả lương cho CBCNV của công

ty, hen thưởng cho người lao động, phản ánh, tổng hợp số liệu chính xác, đầy đủ,

ịp thời về số lượng, hiện trạng và giá trị TSCĐ hiện có, tình hình tăng giảm và di chuyển TSCĐ trong nội bộ doanh nghiệp, tổ chức phân tích, tình hình bảo quản và sử dụng TSCĐ ở doanh nghiệp.

+ Kế toán tiền mặt, tiền vay, tiền gửi ngân hàng: Theo dòi phản ánh chính xác, ịp thời các nghiệp vụ liên quan đến số tiền hiện có, sự biến động tăng giảm của các loại tiền dựa trên chứng từ như phiếu thu – chi, giấy báo nợ - giấy báo có hoặc các hoản tiền vay.

+ Kế toán thanh toán công nợ iêm ế toán HTK: Theo dòi tình hình biến động của các hoản thu nợ, thanh toán nợ đối với các chủ thể hác. Theo dòi lượng xuất – nhập – tồn trong tháng và vào sổ chi tiết hàng hóa, vật tư và lên bảng ê.

+ Kế toán bán hàng: viết hóa đơn, thu thập các hóa đơn bán hàng, vào sổ tổng hợp và sổ chi tiết, xác định ết quả inh doanh trong Ƕ.

Với bộ máy ế toán được tổ chức theo mô hình như trên đ đảm bảo được sự tập trung, thống nhất và chặt chẽ trong công tác chỉ đạo ế toán.

2.1.4.2. Chế độ kế toán

Công ty áp dụng chế độ ế toán theo quy định tại TT200/20014/QĐ- BTC ngày 22/12/2014 của Bộ Trưởng Bộ Tài Chính, áp dụng chuẩn mực ế toán c ng các thông tư ban hành èm theo.

- KǶ ế toán: Niên độ ế toán theo năm tr ng với năm dương lịch bắt đầu từ ngày 01/01 tới ngày 31/12.

- Đơn vị tiền tệ d ng để ghi sổ và lập báo cáo là Đồng Việt Nam.

- Phương pháp hấu hao TSCĐ: phương pháp hấu hao theo đường th ng

- Phương pháp hạch toán thuế GTGT: Công ty tính thuế GTGT theo phương pháp hấu trừ và sử dụng TK 133 để tính thuế đầu vào, TK 3331 để tính thuế đầu ra.

- Phương pháp hạch toán hàng tồn ho:

+ Nguyên tắc ghi nhận hàng tồn ho: nguyên tắc giá gốc

+ Phương pháp hạch toán hàng tồn ho: ê hai thường xuyên

+ Hạch toán hàng xuất ho theo phương pháp bình quân gia quyền

- Nguyên tắc và phương pháp ghi nhận doanh thu: Áp dụng theo quy định của chuẩn mực số 14 – “Doanh thu và thu nhập hác” và chuẩn mực số 01 –