“Chuẩn mực chung”. Ghi nhận: Các hoản thu thương mại được ghi nhận hi xác định doanh thu theo chuẩn mực số 14 - "Doanh thu và thu nhập hác". Đối với các

hoản thu hác được ghi nhận tại thời điểm phát sinh.

2.1.4.3. Hệ th ng tài khoản kế toán

Công ty hiện nay đang áp dụng hệ thống tài hoản ế toán theo thông tư

200/2014- TT-BTC

2.1.4.4. Hệ th ng ch ng từ và hình th c ghi sổ kế toán

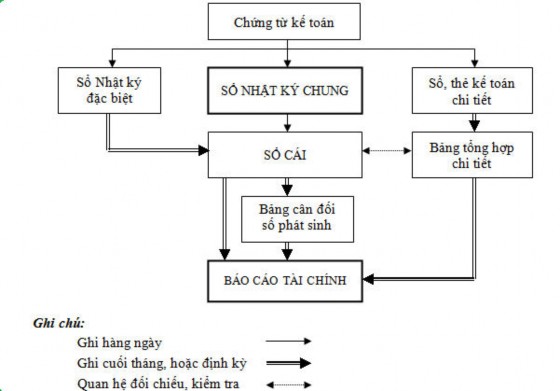

Hình thức sổ ế toán là hệ thống các sổ sách ế toán d ng để ghi chép, hệ thống hóa và tổng hợp các số liệu chứng từ ế toán theo một trình tự và ghi chép nhất định. Hiện nay, công ty TNHH TM S Lợi Đông đang áp dụng hình thức sổ

ế toán là Nhật chung

* Sơ đồ trình tự Nhật k chung được thể hiện như sau:

Có thể bạn quan tâm!

-

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp -

Dự Toán Kết Quả Hoạt Động Sản Xuất Kinh Doanh

Dự Toán Kết Quả Hoạt Động Sản Xuất Kinh Doanh -

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Những Năm Gần Đây

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Những Năm Gần Đây -

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp

Kế Toán Chi Phí Bán Hàng Và Chi Phí Quản Lý Doanh Nghiệp -

Đán Á T Ực Trạn Kế Toán Doan T U, C P Í V Kết Quả K N Doan Tạ C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N

Đán Á T Ực Trạn Kế Toán Doan T U, C P Í V Kết Quả K N Doan Tạ C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N -

Địn Ớn V Mục T Êu P Át Tr Ển C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N Tron T Ờ An Tớ

Địn Ớn V Mục T Êu P Át Tr Ển C N Ty Trác N Ệm Ữu Ạn T N Mạ V Sản Xuất Lợ Đ N Tron T Ờ An Tớ

Xem toàn bộ 132 trang tài liệu này.

S đồ 2.3. S đồ trìn tự N ật ký c un

Nguồn: Ph ng Kế toán

Ʀ Sổ ế toán được sử dụng trong hình thức này gồm:

- Sổ nhật chung, Sổ Nhật K đặc biệt;

- Sổ cái;

- Các sổ, th ế toán chi tiết;

- Hệ thống báo cáo ế toán gồm:

+ Bảng cân đối ế toán;

+ Báo cáo ết quả hoạt động sản xuất inh doanh;

+ Bảng cân đối số phát sinh;

+ Báo cáo lưu chuyển tiền tệ;

+ Thuyết minh báo cáo tài chính.

2.1.4.5. Hệ th ng báo cáo kế toán

Báo cáo tài chính của doanh nghiệp bao gồm:

- Bảng cân đối ế toán : Mẫu số B01-DNN;

- Báo cáo ết quả hoạt động inh doanh: Mẫu số B02 –DNN;

- Báo cáo lưu chuyển tiền tệ: Mẫu số B03- DNN;

- Bản thuyết minh báo cáo tài chính: Mẫu số B09-DNN.

2.1.4.6. Phần mềm kế toán

Công ty sử dụng phần mềm Fast để thiết lập sổ sách, vào Sổ Nhật chung, ứng dụng lập tự động các Sổ cái, sổ chi tiết hàng hóa, công nợ, lập bảng tính lương… Từ đó lập các báo cáo thuế hàng tháng, hàng qu , lập cáo cáo tài chính và quyết toán thuế cuối Ƕ. Tất cả được tiến hành trên phần mềm ế toán Fast và các phần mềm h trợ ê hai Thuế của Tổng cục thuế.

2.2. Đặc đ ểm về doan t u, c p í v xác địn kết quả k n doan tạ

công ty Trác n ệm ữu ạn t n mạ v sản xuất Lợ Đ n

Tại công ty TNHH thương mại và sản xuất Lợi Đông, việc phản ánh doanh thu, chi phí và xác định kết quả kinh doanh chủ yếu tập trung trên khía cạnh kế toán tài chính, còn kế toán quản trị vẫn chưa có nhiều các hoạt động nổi bật. Công ty không có bộ phận kế toán quản trị riêng, mà chủ yếu là nhân viên kế toán chi tiết hoá các thông tin từ kế toán tài chính hoặc kế toán trưởng ghi chép riêng để theo dòi.

Doanh thu công ty bao gồm: Doanh thu từ hoạt động bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính, thu nhập khác. Công ty hiện nay kinh doanh các sản phẩm đồ g nội thất như: Bàn tủ giám đốc, bàn ghế tủ tài liệu văn phòng, bàn ghế phòng họp, hội thảo, bàn ghế hội trường, két sắt, điều hoà, tủ lạnh. Ngoài ra công ty còn là một nhà phân phối cho các công ty nội thất ở trong và ngoài nước như công ty Hoà Phát, uân Hoà, h ng ghế ZIC Đài Loan. Hiện nay, công ty tập trung chú trọng vào phát triển mảng thương mại cung cấp hàng hoá. Do đó, doanh

thu của công ty chủ yếu là doanh thu hoạt động thương mại cung cấp hàng hoá ra thị trường.

Doanh thu bán hàng hóa và cung cấp dịch vụ là doanh thu chính của Co ng ty. Đa y là số tiền đ thu hoạ c sẽ thu từ vi c bán các loại hàng hóa như: Doanh thu từ mặt hàng thiết bị văn phòng, doanh thu từ mặt hàng thiết bị nội thất gia đình và doanh thu từ các mặt hàng thiết bị điện tử điện lạnh, hoa hồng hoạt động phân phối hàng hoá.

Đối với doanh thu từ hàng hoá nhận bán đại l , doanh thu của công ty chính là phần hoa hồng mà doanh nghiệp được hưởng. Khi công ty bán được hàng thì ế toán tiến hành xác định hoa hồng để xuất hoá đơn, sau đó cấn trừ công nợ với bên cung cấp.

Công ty có hệ thống cửa hàng tiêu thụ sản phẩm. Khách hàng của Công ty rất đa dạng, bao gồm cả các cá nhân và tổ chức: Khách hàng cá nhân thường mua với số lượng ít, chủng loại hông nhiều chủ yếu phục vụ sinh hoạt gia đình. Do đó

hách hàng cá nhân thường thanh toán bằng tiền mặt hoặc chuyển hoản qua ngân hàng. Việc vận chuyển sản phẩm từ ho về cho hách hàng thường do hách hàng đảm nhận hoặc thuê công ty với mức chi phí ưu đ i. Ngoài ra cǜng có một số hách hàng cá nhân mua hàng từ công ty để thực hiện bán l sản phẩm. Khách hàng là các tổ chức bao gồm hách hàng mua lại sản phẩm để inh doanh và các hách hàng mua sản phẩm để phục vụ nhu cầu sử dụng với quy mô lớn. Chủng loại sản phẩm cung cấp cho các đối tượng hách hàng này cǜng đa dạng, hầu hết các mặt hàng phân phối công ty phân phối, bán trên thị trường.

Chi phí hoạt động kinh doanh của công ty bao gồm: chi phí giá vốn hàng bán, chi phí quản l doanh nghiệp, chi phí tài chính, chi phí hác.

Giá vốn hàng bán của công ty được hình thành từ chi phí mua hàng cộng với các hoản chi phí vận chuyển bốc d trong quá trình mua hàng.

Công ty bán các mặt hàng thiết bị nội thất văn phòng, nội thất nhà ở như bàn ghế, giường tủ… Các mặt hàng sau hi xuất hàng, công ty có nhiệm vụ vận chuyển và đến tận địa chỉ hách hàng tiến hành tháo d , lắp ráp. Các chi phí vận chuyển có thể do hách hàng tự vận chuyển hoặc thuê công ty vận chuyển. Đối với những đơn hàng lớn, công ty sẽ miễn phí vận chuyển, lắp đặt cho hách hàng.

Công ty tiến hành xác định ết quả inh doanh tạm tính cuối m i qu để làm căn cứ tính thuế, đồng thời đánh giá ết quả hoạt động của công ty. Nhìn chung, tại công ty TNHH thương mại và sản xuất Lợi Đông chủ yếu phân loại và theo dòi doanh thu, chi phí và ết quả inh doanh trên góc độ ế toán tài chính, chứ chưa thực sự hướng đến phục vụ cho công tác quả trị doanh nghiệp. Việc phân loại chi phí thành định phí, biến phí, chi phí iểm soát được, chi phí hông iểm soát được chưa được áp dụng tại công ty TNHH thương mại và sản xuất Lợi Đông.

Việc phân công nhân viên bộ phận ế toán thực hiện ế toán quản trị hông được tiến hành cụ thể, nhân viên vừa đảm nhiệm công tác ế toán bán hàng đồng thời tiến hành tập hợp theo dòi các hoản doanh thu và chi phí, lập báo cáo về tình hình thực hiện doanh thu và phân tích chi phí.

Việc phân loại như vây chưa thực sự đi sâu vào công tác ế toán quản trị, chưa có nghĩa nhiều trong việc ra quyết định inh doanh. Mọi quyết định còn mang nhiều yếu tố thông tin cung cấp chưa đáp ứng, phục vụ tốt cho công tác quản trị doanh nghiệp.

2.3. T ực trạn kế toán doan t u, c p í v kết quả k n doan tạ Công ty Trác n ệm ữu ạn t n mạ v sản xuất Lợ Đ n d ớ óc độ kế toán t c ín

2.3.1. Kế toán doanh thu

2.3.1.1. Kế toán doanh thu bán hàng và cung cấp dịch v

Doanh thu phát sinh tại Công ty chủ yếu bao gồm: doanh thu hoạt động bán hàng hóa và cung cấp dịch vụ, doanh thu hoạt động tài chính và doanh thu hoạt động hác.

Hiện tại, việc phân loại doanh thu của công ty mới chỉ nhằm phục vụ cho yêu cầu của ế toán tài chính, chưa thực hiện phân loại doanh thu phục vụ cho yêu cầu của ế toán quản trị.

* Kế toán ghi nhận doanh thu tại Công ty TNHH thương mại và sản xuất Lợi Đông.

Thực tế cho thấy công tác ghi nhận doanh thu của Công ty về cơ bản đảm bảo qui định của chuẩn mực ế toán số 14. Các sản phẩm công ty phân phối chủ yếu

là các sản phẩm đ hoàn thiện, vì vậy, thời gian thi công lắp đặt nhanh chóng, do đó, sau hi xuất ho hàng hoá và vận chuyển đến địa chỉ hách hàng, ế toán sẽ tiến hành xuất hoá đơn và ghi nhận doanh thu.

Chứng từ s dụng và quy trình uân chuyển chứng từ

Hiện tại công ty đ chấp hành và vận dụng há tốt chế độ chứng từ ế toán doanh thu, làm cơ sở pháp l cho tài liệu, số liệu KTTC. Đồng thời, đó cǜng là cơ sơ cho các số liệu KTQT ở góc độ cụ thể hoá, chi tiết hoá số liệu của KTTC. Chứng từ bao gồm:

Báo giá: bao gồm mẫu sản phẩm (mẫu hàng hóa), giá bán cho hách hàng Đơn đặt hàng: do hách hàng lập và gửi cho công ty, yêu cầu về mẫu, m sản

phẩm, số lượng, chất lượng.

Hóa đơn GTGT: bao gồm Tên hàng hóa, đơn vị tính, số lượng, đơn giá, số tiền hách hàng phải thanh toán. Chứng từ này d ng để xác định doanh thu bán hàng và thuế GTGT đầu ra phải nộp cho Nhà nước.

Phiếu xuất ho: để theo dòi chặt chẽ số l ợng hàng hóa xuất ho

Phiếu thu: Nhằm xác định số tiền mặt, ngoại tệ… thực tế nhập qu và làm căn

cứ để thủ qu thu tiền, ghi sổ qu , kế toán ghi sổ cá khoản phải thu có liên quan.

Giấy báo có: Là chứng từ do ngân hàng lập báo cho chủ tài hoản biết số tiền phải thu của chủ tài hoán về việc cung cấp hàng hóa, dịch vụ, hoặc các hoản phải thu hác thực sự đ được thu. Giấy báo có là căn cứ để ế toán tiền gửi ghi số tiền gửi và các sổ ế toán liên quan đến nghiệp vụ thu tiền gửi.

Biên lai thu tiền: Là giấy biên nhận của doanh nghiệp hoặc cá nhân đ thu tiền hoặc thu séc người nộp làm căn cứ để lập phiếu thu, nộp tiền vào qu , đông thời để nộp thanh toán với cơ quan lưu qu .

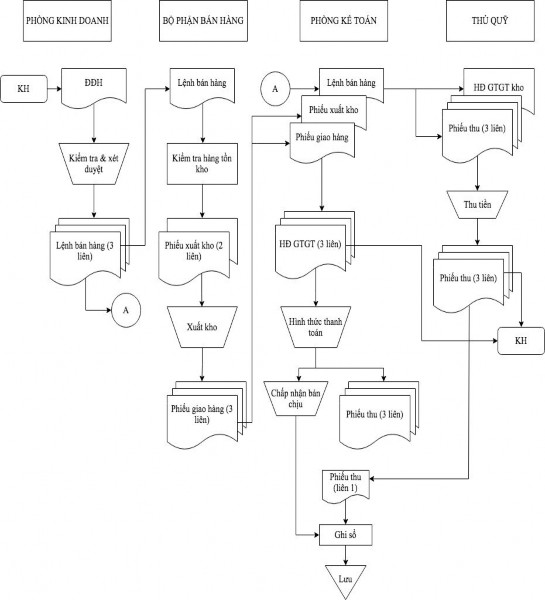

Ʀ Trình tự luân chuyển chứng từ cho một nghiệp vụ bán hàngtại công ty được mô tả theo sơ đồ sau:

S đồ 2.4 Quy trìn lu n c uyển c ứn từ kế toán của n ệp vụ bán n - bán buôn

Nguồn: Phòng Kế toán

Khi phát sinh một hợp đồng inh tế, yêu cầu đặt hàng của hách hàng, phòng

inh doanh lập lệnh bán hàng và gửi xuống bộ phận bán hàng. Sau hi bộ phận bán hàng iểm tra số lượng hàng trong ho sẽ tiến hành lập phiếu xuất ho, căn cứ vào phiếu xuất ho và phiếu giao hàng, ế toán lập hóa đơn bán hàng (Hóa đơn GTGT). Hóa đơn GTGT, phiếu xuất ho được d ng để xác định doanh thu bán hàng và thuế GTGT đầu ra phải nộp cho Nhà nước. Hóa đơn lập thành 3 liên,: Liên 1(màu tím) được lưu lại trên gốc quyển hóa đơn GTGT, liên 2 (màu đỏ) được giao cho hách

hàng, liên 3 (màu xanh) được giữ lại công ty, luân chuyển nội bộ qua các phòng có yêu cầu.

Nếu hách hàng nhận nợ, ế toán lập biên bản giao nhận hàng hóa và xác nhận nợ, chứng từ này được lập thành 3 liên: Liên 1(màu trắng) để bảo vệ iểm tra

hi xuất hàng ra hỏi ho, liên 2 (màu hồng): Giao cho hách hàng, liên 3 (màu xanh): lưu lại quyển.

Nếu hách hàng thanh toán bằng tiền mặt, ế toán lập phiếu thu, m i phiếu thu thường có bảng ê đính èm. Phiếu thu do ế toán lập thành 3 liên, ghi đầy đủ các nội dung trên phiếu và vào phiếu thu, sau đó giám đốc duyệt,chuyển cho thủ qu làm thủ tục nhập qu . Thủ qu giữ lại 1 liên để ghi sổ qu , 1 liên giao cho người nộp tiền, 1 liên lưu nơi lập phiếu. Cuối ngày toàn bộ phiếu thu èm theo chứng từ gốc để ghi sổ ế toán.

Nếu hách hàng thanh toán bằng chuyển hoản, công ty sẽ nhận được Giấy báo có của ngân hàng, chứng từ này là căn cứ xác nhận hoản tiền thanh toán của

hách hàng đ chuyển vào Tài hoản của công ty.

Nhìn chung, công tác tổ chức luân chuyển chứng từ ế toán DT được Công ty thực hiện há hoa học, quy định cụ thể rò ràng về nguyên tắc lập, nguyên tắc

iểm tra các chứng từ trong một số các giao dịch chủ yếu. Quy trình luân chuyển chứng từ cơ bản ph hợp với đặc th tổ chức quản l inh doanh của Công ty, đảm bảo cho việc tập hợp, sử dụng và iểm tra chứng từ trong các giao dịch chủ yếu. Công tác bảo quản và lưu trữ chứng từ cǜng đ được thực hiện theo quy định.

Tài khoản s dụng

Để ghi nhận doanh thu, công ty TNHH thương mại và sản xuất Lợi Đông sử dụng tài hoản 511- Doanh thu bán hàng và cung cấp dịch vụ.

Tài hoản 511 có tài hoản cấp 2 sau:

TK 5111: Doanh thu bán hàng hóa

Trong đó, để phục vụ cho việc đánh giá quá trình tiêu thụ cǜng như hả năng đóng góp lợi nhuận của từng mặt hàng, đối với từng tài hoản cấp 2, công ty còn theo dòi chi tiết cho từng danh mục hàng hóa. Cụ thể như sau:

TK 51111: Doanh thu từ bán đồ nội thất;

TK 51112: Doanh thu từ bán thiết bị văn phòng;

TK 51112: Doanh thu từ bán thiết bị điện tử, điện lạnh.

Trình tự kế toán

Ví dụ: Ngày 10/1/2020, công ty TNHH thương mại và sản xuất Lợi Đông bán cho công ty TNHH Huyền Nguyên Châu 5 Két sắt điện tử 168K1DT với giá bán 6.000.000 chiếc. Khách hàng thanh toán bằng chuyển hoản.

Khi phát sinh nghiệp vụ trên, ế toán tiến hành lập hóa đơn GTGT số 0017865 (phụ lục 2.1), hi xuất ho ế toán lập phiếu xuất ho số 1012 (Phụ lục 2.2). Kế toán căn cứ vào chứng từ gốc để nhập dữ liệu vào phần mềm Fast, phần mềm tự động cập nhật vào các sổ chi tiết và sổ cái các tài hoản tương ứng.Sổ nhật

chung (Phụ lục 2.5), sổ chi tiết bán hàng (phụ lục 2.3), và sổ cái tài hoản 511 (Phụ lục 2.4).

2.3.1.2. Kế toán các khoản giảm trừ doanh thu

TK 521 “Các hoản giảm trừ doanh thu” Phản ánh các hoản giảm trừ doanh thu cho hách hàng như hàng bán bị trả lại, giảm giá hàng bán. Riêng đối với hoản chiết hấu thương mại được công ty thực hiện chiết hấu luôn trên hóa đơn của lần mua hàng cuối c ng của hách hàng nên ế toán công ty hông theo dòi qua TK 521.

2.3.1.3. Kế toán doanh thu hoạt động tài chính

Doanh thu hoạt động tài chính: Là tổng giá trị các lợi ích inh tế doanh nghiệp thu được trong ì từ hoạt đông đầu tư, inh doanh về vốn góp phần làm tăng vốn chủ sở hữu. Tại công ty TNHH thương mại và sản xuất Lợi Đông, các hoản doanh thu tài chính đến từ các hoản như l i tiền gửi ngân hàng, l i do chênh lệch đánh giá ngoại tệ.

Chứng từ s dụng

Một số chứng từ ế toán được sử dụng như: Phiếu chi, phiếu thu, giấy báo nợ/ có của Ngân hàng và một số chứng từ hác về các hoản l i tiền vay (giấy báo có của ngân hàng), l i do bán ngoại tệ, l i t giá hối đoái phát sinh trong Ƕ inh doanh (hợp đồng bán ngoại tệ với ngân hàng, giấy nộp tiền vào tài hoản, bảng thông báo t giá của ngân hàng thương mại, bảng thông báo t giá bình quân liên ngân hàng).