(Mã số 30 = Mã số 20 + (Mã số 21 - Mã số 22) - Mã số 25 - Mã số 26)

- Thu nhập khác (Mã số 31)

- Chi phí khác (Mã số 32)

- Lợi nhuận khác (Mã số 40):

(Mã số 40 = Mã số 31 - Mã số 32)

- Tổng lợi nhuận kế toán trước thuế (Mã số 50):

(Mã số 50 = Mã số 30 + Mã số 40)

(Phụ lục số 36: Báo cáo kết quả kinh doanh từ Năm 2019)

2.4 Đánh giá thực trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình đô thị Thái Nguyên

Có thể bạn quan tâm!

-

Đặc Điểm Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Môi Trường Và Công Trình Đô Thị Thái Nguyên

Đặc Điểm Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Môi Trường Và Công Trình Đô Thị Thái Nguyên -

Thực Trạng Vận Dụng Chuẩn Mực Số 14 (Vas 14) -Doanh Thu Và Thu Nhập Khác

Thực Trạng Vận Dụng Chuẩn Mực Số 14 (Vas 14) -Doanh Thu Và Thu Nhập Khác -

Kế Toán Kết Quả Kinh Doanh Tại Công Ty

Kế Toán Kết Quả Kinh Doanh Tại Công Ty -

Điều Kiện Thực Hiện Các Giải Pháp Hoàn Thiện Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Môi Trường Và Công Trình Đô Thị Thái

Điều Kiện Thực Hiện Các Giải Pháp Hoàn Thiện Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Môi Trường Và Công Trình Đô Thị Thái -

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình Đô thị Thái Nguyên - 14

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình Đô thị Thái Nguyên - 14 -

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình Đô thị Thái Nguyên - 15

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình Đô thị Thái Nguyên - 15

Xem toàn bộ 160 trang tài liệu này.

2.4.1 Ưu điểm

2.4.1.1. Về tổ chức công tác kế toán và hạch toán ban đầu

Tổ chức công tác kế toán của công ty phù hợp với yêu cầu của cơ chế quản lý trong nền kinh tế thị trường. Bộ máy kế toán được tổ chức khoa học cùng với đội ngũ nhân viên kế toán đều có kinh nghiệm và trình độ chuyên môn về chuyên ngành kế toán nên hoạt động hiệu quả, tính chuyên môn hóa cao tạo điều kiện cho đơn vị, bộ phận có liên quan khi có nhu cầu liên hệ về chuyên môn.

Hiện nay, Công ty Cổ phần môi trường và công trình đô thị Thái Nguyên sử dụng mô hình kế toán tập trung nên rất phù hợp với đặc điểm SXKD và hình thức quản lý hiện tại. Tất cả các nghiệp vụ kinh tế phát sinh đều được kế toán ghi chép kịp thời và được tập hợp đầy đủ, điều đó giúp cho việc kiểm soát và nắm bắt kịp thời toàn bộ hoạt động và tài chính, kế toán của đơn vị.

2.4.1.2. Về tài khoản sử dụng

Hệ thống tài khoản áp dụng để theo dõi các nghiệp vụ kinh tế phát sinh tại công ty hoàn toàn tuân theo quy định và đã được chi tiết tối đa cho từng tài khoản, từng loại hình hoạt động SXKD. Sự chi tiết đó đã giúp cho ban lãnh đạo nắm bắt được những

số liệu cụ thể, chi tiết và tổng hợp theo dạng, nhóm nghiệp vụ kinh tế phát sinh, từ đó có thể đưa ra các quyết định một cách chính xác và hợp lý.

2.4.1.3. Về sổ sách kế toán và báo cáo tài chính tổng hợp của công ty

Báo cáo tài chính Công ty đáp ứng được yêu cầu quản lý của Nhà nước vì đảm bảo đầy đủ thông tin, kịp thời và đáng tin cậy do tuân thủ đúng, đủ chế độ chế độ kế toán, thuế hiện hành về thời gian, hình thức và nội dung.

2.4.2 Hạn chế và nguyên nhân

Bên cạnh những ưu điểm trên, công tác kế toán tại công ty cũng khó tránh khỏi một số hạn chế như sau:

2.4.2.1. Về hệ thống sổ sách kế toán

Việc áp dụng công nghệ thông tin vào kế toán là điều đáng ghi nhận, song công ty lại mở thêm cái tài khoản chi tiết chưa hợp lý nên chưa thuận tiện cho việc theo dõi các đối tượng khách hàng, hàng hóa khác nhau:

Công ty mở duy nhất một tài khoản chi tiết cho tài khoản cấp 1 như tải 511; 242; 621; 632 lần lượt có các tài khoản chi tiết gồm 5113; 2421; 6211; 6321. Tác giả xét thấy việc mở thêm một tài khoản cấp 2 là làm cho việc hạch toán rườm rà mà bản chất vẫn là một tài khoản, tạo khó khăn cho người kiểm tra, quản lý hệ thống sổ sách kế toán tại doanh nghiệp.

Không chỉ có việc mở duy nhất một tài khoản chi tiết cho tài khoản 511 và 2421 mà tại công ty còn mở thêm các tài khoản chi tiết gây khó hiểu cho người kiểm tra hay sử dụng, do các tài khoản chi tiết này không nhằm mục đích phân biệt rõ ràng các khoản mục trong tài khoản theo mục đích sử dụng hay đối tượng khách hàng hàng hóa. Ví dụ Tài khoản 3337 mở thêm 2 tài khoản chi tiết 33371 và 3372 vẫn chỉ để thể hiện việc nộp tiền thuê đất 6 tháng tại chi cục thuế thành phố Thái Nguyên.

Tại công ty, bộ phận kế toán chưa in hết các sổ kế toán theo quy định của chế độ kế toán mà chỉ in các báo cáo tài chính còn lại lưu trên máy khi nào cần in mới in

ra nên khi xảy ra sự cố hư hỏng máy tính thì sẽ rất khó khăn trong việc khắc phục lấy lại số liệu khi cần và việc khôi phục số liệu sổ sách kế toán.

2.4.2.2. Về quản lý công nợ

Về vấn đề công nợ phải thu: Kế toán mới dừng lại ở việc theo dõi bảng tổng hợp, chi tiết công nợ phải thu theo khách hàng, mặt hàng; chưa kiểm soát được công nợ phải thu theo tuổi nợ để có biện pháp thu hổi kịp thời, hợp lý vì vậy nên thiếu vốn kinh doanh đối với công ty từ năm 2017 đến này công ty thiếu vốn phải vay ngân hàng nên phải chi trả tiền vay hàng thàng làm ảnh hưởng đến lợi nhuận kinh doanh.

Về công nợ đối với nhà cung cấp: Kế toán cũng mới dừng ở việc theo dõi bảng tổng hợp, chi tiết công nợ phải trả người bán; chưa kiểm soát được công nợ theo tuổi nợ. Vì vậy công ty việc chủ động về tiền trả nợ cho nhà cung cấp, không có sự chuẩn bị về mặt tài chính một cách kịp thời.

2.4.2.3. Về công tác chi phí

Kế toán tổng hợp chưa phân biệt và loại bỏ chi phí hợp lý nhưng không hợp lệ để tránh rủi ro khi cơ quan thuế, thanh tra, kiểm tra và quyết toán sau này. Một số chi phí có bản chất là chi phí bán hàng như: Chi phí tiếp khách, chi phí phòng nghỉ, tiền xăng xe,… nhưng trước giờ kế toán đưa vào chí phí quản lý doanh nghiệp do vậy nên chi phí bán hàng của công ty 3 năm liên tiếp luôn là 0. Việc hoạch toán chưa phù hợp sẽ ảnh hưởng đến giá vốn hàng bán, chi phí quản lý doanh nghiệp; làm sai lệch kết quả sản xuất kinh doanh của doanh nghiệp trong kỳ kế toán.

2.4.2.4. Về kế toán kết quả kinh doanh

Để xác định kết quả kinh doanh của doanh nghiệp thì doanh thu, chi phí chính là yếu tố quan trọng. Vì vậy, những tồn tại bất cập trong việc xác định kết quả kinh doanh cũng chính là tồn tại bất cập trong quá trình ghi nhận, xác định doanh thu cũng như chi phí chính.

KẾT LUẬN CHƯƠNG 2

Trong chương 2, tác giả đã đưa ra thực trạng kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình Đô thị Thái Nguyên. Tác giả cũng đã nghiên cứ từ chi tiết quá trình nhận chứng từ hạch toán từng nghiệp vụ kế toán doanh thu, chi phí ban đầu tới việc kết chuyển xác định kết quả kinh doanh cuối niên độ kế toán vào ngày 31/12/2019. Qua đó đánh giá thực trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình đô thị Thái Nguyên. Trong chương này, luận văn đã tổng hợp được thực trạng kế toán doanh thu, chi phí quá trình vận hành doanh nghiệp trong 3 năm gần nhất chủ yếu là năm 2019 qua đó nêu ra những ưu dược điểm mà Công ty còn đang tồn tại.

CHƯƠNG 3: ĐÁNH GIÁ THỰC TRẠNG VÀ ĐỀ XUẤT CÁC GIẢI PHÁP HOÀN THIỆN KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN MÔI TRƯỜNG VÀ CÔNG TRÌNH ĐÔ THỊ THÁI NGUYÊN

3.1 Nguyên tắc hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình đô thị Thái Nguyên

- Đầu tiên hoàn thiện công tác kế toán doanh thu, chi phí và kết quả kinh doanh phải phù hợp với các đặc điềm hoạt động sản xuất kinh doanh, đặc điềm của cơ cấu tổ chức, bộ máy quản lý, phân cấp quản lý của doanh nghiệp, quy mô phạm vi sản xuất kinh doanh. Đặc biệt trình độ chuyên môn của những người làm công tác kế toán, hệ thống cơ sở vật chất, trang thiết bị, phương tiện kỹ thuật phục vụ cho việc ghi chép, xử lý, tổng hợp và cung cấp thông tin tại đơn vị.

- Hai là hoàn thiện công tác kế toán doanh thu, chi phí và kết quả kinh doanh phải vận dụng phù hợp và hợp lý các văn bản pháp luật, chuẩn mực, chế độ, chính sách kế toán, hướng dẫn về tổ chức kế toán doanh thu, chi phí và xác định kết quả hoạt động do Nhà nước ban hành nhằm phù hợp với đặc điểm về quản lý kinh tế của Việt Nam hiện tại.

- Ba là hoàn thiện công tác kế toán doanh thu, chi phí và kết quả kinh doanh phải đảm bảo yêu cầu kịp thời, đầy đủ và chính xác. Khi thông tin kế toán kịp thời giúp các đối tượng sử dụng thông tin và nhà quản lý có được thông tin chính xác, kịp thời để đưa ra các quyết định kinh tế thích hợp, đúng lúc và có hiệu quả.

Tính đầy đủ đảm bảo cho nhà quản lý, các đối tượng sử dụng thông tin kế toán có thể nhận biết một cách toàn diện, có trọng điểm, đảm bảo tính hiệu quả.

Tính chính xác giúp cho người sử dụng thông tin nhận biết một cách đúng đắn, sát thực đối với thực trạng hoạt động của đơn vị, từ đó có những quyết định đúng, sát với tình hình thực tế của doanh nghiệp. Nếu thông tin không đầy đủ, không chính xác sẽ có thể khiến nhà quản lý đưa ra các quyết định không hợp lý về hoạt động sản xuất kinh doanh tại doanh nghiệp.

- Cuối cùng là hoàn thiện công tác kế toán doanh thu, chi phí và kết quả kinh doanh phải đảm bảo yêu cầu tiết kiệm và nâng cao hiệu quả. Việc đề ra những giải pháp hoàn thiện công tác kế toán ở công ty cần đạt yêu cầu tiết kiệm và hiệu quả để giảm bớt tối đa chi phí và đảm bảo nâng cao lợi nhuận cho công ty. Yêu cầu đặt ra là biện pháp hoàn thiện phải tiết kiệm về thời gian, nhân lực, chi phí để công tác kế toán không có chi phí quá lớn mà đem lại hiệu quả cao cho Công ty phù hợp với tình hình thực tế của doanh nghiệp góp phần vào mục tiêu cao nhất của doanh nghiệp là tối đa hóa lợi nhuận, đáp ứng nhu cầu quản lý trong công ty.

3.2 Các giải pháp hoàn thiện kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Môi trường và Công trình đô thị Thái Nguyên

3.2.1 Giải pháp hệ thống sổ sách kế toán

Đầu tiên về việc hạch toán các tài khoản kế toán, Cụ thể kế toán Công ty cần điều chỉnh như sau:

- Căn cứ Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài Chính, Điều 79: “Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ, khoản 2 - Kết cấu và nội dung phản ánh của tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ:

Công ty cần mở thêm các tài khoản cấp 2 tạo ra sự khoa học trong việc kiểm soát sổ sách kế toán với các tài khoản cấp 2:

+ Tài khoản 5111 - Doanh thu bán hàng hoá: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng hàng hoá được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu dùng cho các ngành kinh doanh hàng hoá, vật tư, lương thực,...

+ Tài khoản 5112 - Doanh thu bán các thành phẩm: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng sản phẩm (thành phẩm, bán thành phẩm) được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu dùng cho các ngành sản xuất vật chất như: Công nghiệp, nông nghiệp, xây lắp, ngư nghiệp, lâm nghiệp,...

+ Tài khoản 5113 - Doanh thu cung cấp dịch vụ: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng dịch vụ đã hoàn thành, đã cung cấp

cho khách hàng và được xác định là đã bán trong một kỳ kế toán. Tài khoản này chủ yếu dùng cho các ngành kinh doanh dịch vụ như: Giao thông vận tải, bưu điện, du lịch, dịch vụ công cộng, dịch vụ khoa học, kỹ thuật, dịch vụ kế toán, kiểm toán,...

+ Tài khoản 5114 (nếu có) - Doanh thu trợ cấp, trợ giá: Tài khoản này dùng để phản ánh các khoản doanh thu từ trợ cấp, trợ giá của Nhà nước khi doanh nghiệp thực hiện các nhiệm vụ cung cấp sản phẩm, hàng hoá và dịch vụ theo yêu cầu của Nhà nước.

+ Tài khoản 5117 (nếu có) - Doanh thu kinh doanh bất động sản đầu tư: Tài khoản này dùng để phản ánh doanh thu cho thuê bất động sản đầu tư và doanh thu bán, thanh lý bất động sản đầu tư.

+ Tài khoản 5118 (nếu có) - Doanh thu khác: Tài khoản này dùng để phản ánh các khoản doanh thu ngoài doanh thu bán hàng hoá, doanh thu bán thành phẩm, doanh thu cung cấp dịch vụ, doanh thu được trợ cấp trợ giá và doanh thu kinh doanh bất động sản như: Doanh thu bán vật liệu, phế liệu, nhượng bán công cụ, dụng cụ và các khoản doanh thu khác”.

Về phần chi phí các tài khoản 242; 621; 632; 3337: Kế toán công ty không nên mở sổ chi tiết làm rườm ra khiến người kiểm tra, sử dụng khó hiểu do các tài khoản này có không nhiều nghiệp vụ phát sinh, và đều có chung một mục đích. Làm cho sổ sách kế toán để tối ưu hóa, dễ dàng nắm bắt hơn trong việc quản trị các chi phí trong doanh nghiệp.

Hai là về lưu trữ sổ sách kế toán trong công ty, Cụ thể kế toán Công ty cần điều chỉnh như sau:

Căn cứ Thông tư 200/2014/TT-BTC ngày 22 tháng 12 năm của Bộ Tài Chính theo Điều 122: “Có năm hình thức ghi sổ kế toán gồm:

- Hình thức kế toán nhật ký chung

- Hình thức kế toán nhật ký, sổ cái

- Hình thức kế toán chứng từ ghi sổ

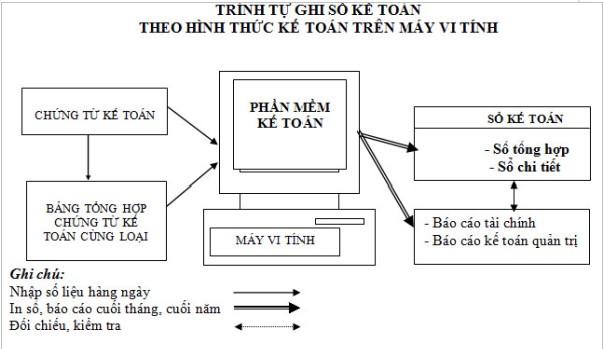

- Hình thức kế toán trên máy tính

Tại Công ty đang áp dụng: Kế toán trên máy tính theo trình tự:

Tại thời điểm khảo sát Công ty mới chỉ thực hiện việc in Báo cáo tài chính. Vì vậy đến cuối kỳ Kế toán phải in bổ sung Sổ tổng hợp và các sổ chi tiết để tránh được rủi ro khi có sự cố hư hỏng máy vi tính. Sau đó tổng hợp, hoàn thiện sổ sách bản cứng tạo được sự đồng bộ của hệ thống khi cần sử dụng có thể sử dụng ngay tránh mất thời gian in ấn và quá trình ký tiết kiệm được thời gian và công sức của cá nhân cũng như tập thể công ty”.

3.2.2 Giải pháp quản lý công nợ

Việc quản lý tốt công nợ là một trong những yếu tố cực kỳ quan trọng. Nó là yếu tố để đánh giá sức khỏe của khách hàng, đối tác của mỗi doanh nghiệp. Giúp công ty chọn lọc ra được những đối tác uy tín có trách nhiệm cao. Chính vì thế người kế toán muốn nâng cao vị thế của mình trong nhận thức của ban lĩnh đạo công ty nên tổng hợp lại các khoán công nợ trong từng niên độ theo chu kỳ báo cáo của công ty. Từ đó đưa ra được những tư vấn thiết thực nhất cho ban lãnh đạo về những hợp đồng đối tác tương lai với những khác hàng đã có lịch sử giao dịch với công ty. Biết được bản chất cấp thiết của việc này tác giả đưa ra cho công ty giải pháp vận dụng phần