Phòng kế toán nên xem xét lại toàn bộ các quy định quản lý tài chính về CP, doanh thu để tiếp tục xây dựng và hoàn thiện các quy định cho phù hợp với tình hình kinh doanh thực tế của công ty nhằm nâng cao hiệu quả quản lý, đặc biệt là hiệu quả quản lý CP giúp Giám đốc kiểm soát chặt chẽ CP, cắt giảm CP, giảm giá thành, nâng cao tính cạnh tranh cho công ty. Các quy trình thanh toán, tạm ứng tiền mặt phải được quy định rò ràng, chi tiết, chặt chẽ để mọi ngời nắm rò và thực hiện đúng.

Phòng kế toán nên xây dựng hệ thống kiểm soát nội bộ để kiểm soát quy trình làm việc thực tế nhằm nâng cao hiệu quả công việc kế toán.

Phòng kế toán nên tổ chức nghiên cứu, xây dựng và hoàn thiện hệ thống báo cáo KTQT để giúp Ban giám đốc có thêm nhiều thông tin hữu ích để ra các quyết định HĐKD đúng hướng giúp công ty phát triển ngày càng vững mạnh.

Các nhân viên kế toán nên tự trau dồi kiến thức để nâng cao trình độ chuyên môn nghiệp vụ, có ý thức trách nhiệm cao, thường xuyên cập nhật các văn bản, thông tin, chính sách mới về kế toán để thực hiện tốt nhiệm vụ của mình mang lại hiệu quả cao.

3.4.2. Về phía cơ quan Nhà Nước và các cơ quan chức năng

Để thực hiện tốt các giải pháp hoàn thiện kế toán CP, doanh thu và xác định kết quả kinh doanh tại các DN nói chung và Công ty Cổ phần Tân Hoàng Mai nói riêng, đòi hỏi phải có các điều kiện và biện pháp cụ thể từ phía Nhà Nước và các cơ quan chức năng.

Trước hết, Nhà nước nên xem xét các quy định quản lý tài chính về CP, doanh thu, loại bỏ những quy định quá cụ thể mang tính bắt buộc gây khó khăn, phức tạp cho các DN. Các quy định quản lý nên đơn giản, dễ hiểu, tạo điều kiện thuận lợi cho DN. Các chính sách tài chính ban hành nên mang tính đồng bộ, ổn định, công khai, rò ràng, và phù hợp với thông lệ quốc tế. Đặc biệt trong tình hình kinh tế khó khăn nh hiện nay, các DN gặp phải rất nhiều khó khăn, rất nhiều DN không thể tồn tại đã phá sản. Nhà nước nên có những chính sách ưu đãi về thuế, giảm thuế thu nhập DN, dãn thời hạn nộp thuế .v.v.

để hỗ trợ các DN nói chung và Công ty Cổ phần Tân Hoàng Mai nói riêng vượt qua giai đoạn khó khăn này.

Có thể bạn quan tâm!

-

Đánh Giá Thực Trạng Kế Toán Doanh Thu , Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Tân Hoàng Mai

Đánh Giá Thực Trạng Kế Toán Doanh Thu , Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Tân Hoàng Mai -

Sự Cần Thiết Và Yêu Cầu Hoàn Thiện Công Tác Kế Toán Doanh Thu ,

Sự Cần Thiết Và Yêu Cầu Hoàn Thiện Công Tác Kế Toán Doanh Thu , -

Mô Hình Kết Hợp Kế Toán Quản Trị Và Kế Toán Tài Chính

Mô Hình Kết Hợp Kế Toán Quản Trị Và Kế Toán Tài Chính -

Kế toán doanh thu, chi phí và kết quả kinh doanh của công ty cổ phần Tân Hoàng Mai - 17

Kế toán doanh thu, chi phí và kết quả kinh doanh của công ty cổ phần Tân Hoàng Mai - 17 -

Kế toán doanh thu, chi phí và kết quả kinh doanh của công ty cổ phần Tân Hoàng Mai - 18

Kế toán doanh thu, chi phí và kết quả kinh doanh của công ty cổ phần Tân Hoàng Mai - 18 -

Kế toán doanh thu, chi phí và kết quả kinh doanh của công ty cổ phần Tân Hoàng Mai - 19

Kế toán doanh thu, chi phí và kết quả kinh doanh của công ty cổ phần Tân Hoàng Mai - 19

Xem toàn bộ 164 trang tài liệu này.

Bên cạnh đó Nhà Nước cần tiếp tục xây dựng và hoàn thiện khuôn khổ pháp lý kế toán đồng bộ, thống nhất, hoàn thiện luật kế toán, nghị định hướng dẫn luật và việc ban hành chuẩn mực kế toán trên cơ sở đảm bảo tính đồng bộ, khả thi và thống nhất.

Nhà nước tiếp tục cải cách, hoàn thiện và phát triển các tổ chức nghề nghiệp trong lĩnh vực kế toán, cần quy định rò chức năng, nhiệm vụ và đẩy mạnh hoạt động của các Hội kế toán và Hội kiểm toán Việt Nam. Tổ chức nghiên cứu, xây dựng và hoàn thiện hệ thống KTQT để hướng dẫn các DN có thể lựa chọn các hệ thống kế toán phù hợp với đặc điểm kinh doanh, yêu cầu quản lý và trình độ của DN.

Nhà nước nên khuyến khích phát triển và tăng cường các hoạt động dịch vụ tư vấn tài chính kế toán trong nền kinh tế thị trường. Hình thành hệ thống tổ chức các công ty kế toán, văn phòng, trung tâm, dịch vụ tư vấn tài chính kế toán khắp cả nước. Xúc tiến việc đào tạo đội ngǜ chuyên gia kế toán có trình độ cao, đủ sức đáp ứng mọi nhu cầu quản lý trong lĩnh vực kế toán. Tạo môi trường thuận lợi để cán bộ kế toán trao đổi nghề nghiệp, nâng cao trình độ chuyên môn nghiệp vụ, đồng thời là cầu nối để kế toán Việt Nam dần hội nhập với khu vực và thế giới.

Cơ quan thuế là một trong những cơ quan trực tiếp quản lý các DN, thường xuyên tiếp xúc với các DN nên thường xuyên tổ chức các buổi hướng dẫn, thông báo các chính sách, quy định tài chính, quy định về thuế mới để các DN cập nhật thường xuyên thông tin mới để thực hiện tốt.

Các cơ quan chức năng nên tiếp xúc thường xuyên với các DN để tạo môi trường thân thiện, thuận lợi cho các DN. Tránh tình trạng giữ khoảng cách giữa các DN và các cơ quan chức năng.

Tiểu kết chương 3

Trên cơ sở nghiên cứu lý luận kế toán doanh thu, CP và xác định kết quả kinh doanh trong các DN ở chương 1 và thực trạng kế toán doanh thu, CP và xác định kết quả kinh doanh tại Công ty Cổ phần Tân Hoàng Mai ở chương 2, luận văn đã đưa ra các giải pháp hoàn thiện kế toán doanh thu, CP và xác định kết quả kinh doanh tại Công ty trên cả hai góc độ KTTC và KTQT. Ngoài ra, luận văn còn làm rò được các điều kiện để đảm bảo các giải pháp đề xuất được khả thi cả về phía nhà nước, các cơ quan chức năng và đối với Công ty Cổ phần Tân Hoàng Mai.

KẾT LUẬN

Kế toán là một công cụ quan trọng trong việc cung cấp những thông tin chi tiết liên quan đến doanh thu, chi phí và kết quả hoạt động của doanh nghiệp, dựa vào những thông tin đó nhà quản lý phân tích tình hình kinh doanh hiện tại và dự báo khả năng hoạt động trong tương lai của doanh nghiệp. Tuy nhiên, thực tế cho thấy công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại các doanh nghiệp nước ta hiện nay vẫn còn những bất cập. Nguyên nhân do hệ thống kế toán của Việt Nam vẫn còn nhiều điểm chưa hoàn toàn phù hợp với thông lệ, chuẩn mực kế toán quốc tế và chưa thực sự đáp ứng yêu cầu quản lý của DN. Sự bất cập này trong công tác kế toán DT, CP, KQKD đã ảnh hưởng không nhỏ đến tình trạng tài chính của các DN, làm giảm hiệu quả của hệ thống kiểm soát và đánh giá của DN, chưa đảm bảo cung cấp đầy đủ thông tin phục vụ cho nhu cầu ra quyết định của nhà quản trị trên cơ sở có được những thông tin chính xác, trung thực và khách quan, kịp thời khi đưa ra các phương án kinh doanh.

Có thể nhận thấy rằng, trong hệ thống các công cụ QLDN, kế toán là một trong những công cụ quản lý hữu hiệu nhất để giúp cho doanh nghiệp quản lý được tốt hơn mọi hoạt động kinh doanh của mình, trong đó, kế toán doanh thu, chi phí và kết quả kinh doanh có một vị trí rất quan trọng nhất là đối với các doanh nghiệp thương mại. Qua quá trình tìm hiểu thực tế cho thấy nếu hạch toán doanh thu, chi phí và kết quả kinh doanh Đúng Đắn, chính xác sẽ là một trong những biện pháp tích cực và có hiệu quả nhất góp phần vào việc thúc Đẩy qúa trình tuần hoàn vốn, tạo điều kiện cho việc kinh doanh hàng hóa và cung cấp dịch vụ ngày càng được mở rộng.

Do vậy, nghiên cứu đề tài “Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Tân Hoàng Mai”, nhằm giúp công ty hoàn thiện công tác kế toán DT, CP và kết quả kinh doanh đáp ứng nhu cầu hội nhập kinh tế, nhằm góp phần giúp công ty phát triển bền vững là một yêu

cầu cấp thiết có tính khách quan. Luận văn đã thực hiện được những nội dung sau đây:

Chương 1, luận văn nghiên cứu được những vấn đề cơ sở lý luận về doanh thu, chi phí và xác định kết quả kinh doanh tại doanh nghiệp thương mại trên cả hai phương diện kế toán tài chính và kế toán quản trị

Chương 2, luận văn nghiên cứu, phân tích thực trạng kế toán doanh thu, chi phí và kết quả kinh doanh, từ đó đưa ra những nhận xét đánh giá khách quan về thực trạng kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Tân Hoàng Mai trên hai phương diện kế toán tài chính và kế toán quản trị. Qua đó nêu ra các kết quả đạt được và một số điểm còn hạn chế trong công tác kế toán cần phải hoàn thiện.

Chương 3, luận văn đề xuất một số giải pháp góp phần hoàn thiện kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Tân Hoàng Mai theo hướng cung cấp thông tin cho kiểm tra, kiểm soát, phục vụ cho việc ra quyết định kinh doanh của nhà quản trị.

Trong quá trình nghiên cứu, do hạn chế về mặt kiến thức, luận văn không thể giải quyết triệt để và không tránh khỏi những thiếu sót. Rất mong nhận được sự đóng góp, bổ sung ý kiến từ Quý thầy cô, các nhà khoa học, các chuyên gia và bạn đọc để luận văn được hoàn thiện tốt hơn.

DANH MỤC TÀI LIỆU THAM KHẢO

1. Bộ tài chính (2006), 26 chuẩn mực kế toán Việt nam và toàn bộ thông tinhướng dẫn các chuẩn mực”, Nhà xuất bản Thống kê, Hà Nội

2. Bộ tài chính (2014), Thông tư 200/2014/TT-BTT ngày 22/12/2014 về ban hành Chế độ kế toán DN.

3. Bộ tài chính (2017), Thông tư 28/2017/TT-BTC về ban hành Chế độ quảnlý, sử dụng và trích khấu hao TSCĐ.

4. Ngô Thế Chi (2013), Giáo trình kế toán tài chính, Nhà xuất bản tài chính, Hà Nội.

5. Công ty Cổ phần Tân Hoàng Mai (2018, 2019), Báo cáo tài chính năm,

Hà Nội

6. Công ty Cổ phần Tân Hoàng Mai (2018, 2019), Các chứng từ, sổ chi tiết theo dòi doanh thu, CP và xác định kết quả kinh doanh, Hà Nội

7. Vǜ Quốc Dương (2015), “ Kế toán doanh thu, CP và kết quả kinh doanh tại công ty cổ phần thế giới số Trần Anh”, Luận văn thạc sỹ, Đại học Thương mại, Hà Nội

8. Hoàng Thu Hương (2016), “ Kế toán doanh thu, CP và kết quả kinh doanh tại Công ty cổ phần Công nghệ điều khiển và Tự động hóa”, Luận văn thạc sỹ, Đại học Lao động – xã hội, Hà Nội

9. Khuất Thu Hương (2017),“Kế toán doanh thu, CP và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Hà Phát”, Luận văn thạc sỹ, Đại học Lao Động – Xã Hội, Hà Nội

10. Trương Thị Mai (2015), “Kế toán doanh thu, CP và kết quả kinh doanh tại Công ty liên doanh TNHH Nippon Express Việt Nam”, Luận văn thạc sỹ, Đại học Thương mại, Hà Nội

11. Quốc Hội (2015), Luật Kế Toán.

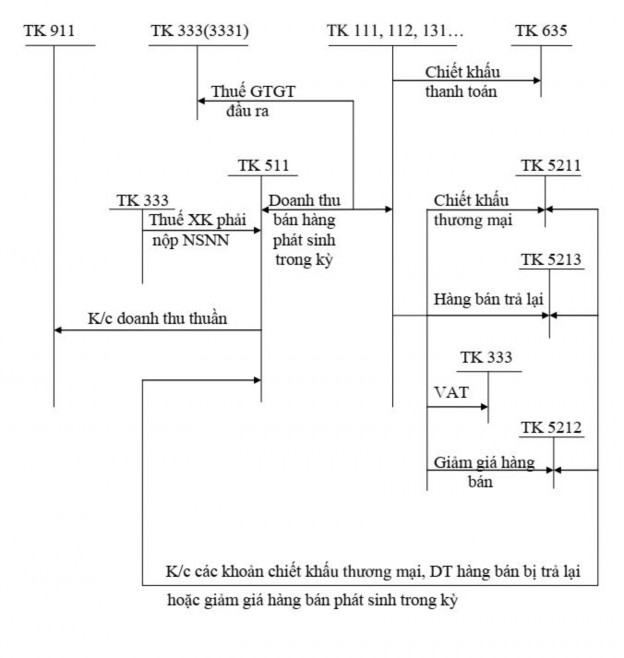

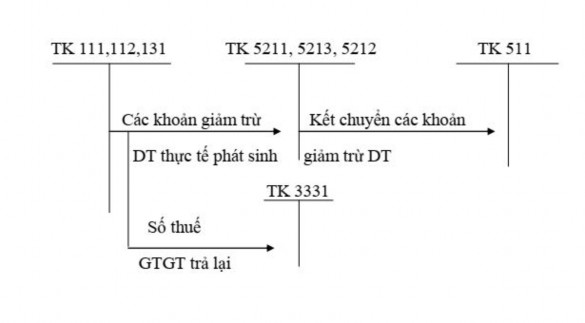

PHỤ LỤC I – SƠ ĐỒ KẾ TOÁN

Sơ đồ 1.1: Trình tự kế toán doanh thu bán hàng và cung cấp dịch vụ