- Việc sử dụng các nguồn lực bên ngoài trong hoạt động logistics đang ngày càng phổ biến. Vai trò của các nhà cung cấp cũng ngày càng được nâng cao. - 70% nhà cung cấp là các doanh nghiệp địa phương, phần lớn trong số họ lại là nhà cung cấp dịch vụ chân rết. Nhiều công ty còn thiếu thông tin và công nghệ truyền thông… Bảo hiểm trách nhiệm người chuyên chở được sử dụng. - Hiệp hội các nhà cung cấp dịch vụ logistics Thái Lan hiện là một tổ chức khá lớn mạnh. | |

Myanma | - Hoạt động logistics đang trong giai đoạn mới phát triển. Nhiều doanh nghiệp chưa có khái niệm về logistics. - Toàn bộ đất nước Myanma có gần 500 nhà cung cấp dịch vụ vận tải, chủ yếu mang tính chất địa phương. |

Có thể bạn quan tâm!

-

Hoạt động logistics của Việt Nam trên hành lang kinh tế Đông - Tây - 2

Hoạt động logistics của Việt Nam trên hành lang kinh tế Đông - Tây - 2 -

Những Yếu Tố Cơ Bản Cấu Thành Hoạt Động Logistics

Những Yếu Tố Cơ Bản Cấu Thành Hoạt Động Logistics -

Những Yếu Tố Cơ Bản Cấu Thành Hệ Thống Logistics

Những Yếu Tố Cơ Bản Cấu Thành Hệ Thống Logistics -

Một Số Đại Lý Tại Việt Nam Của Các Hãng Giao Nhận Quốc Tế

Một Số Đại Lý Tại Việt Nam Của Các Hãng Giao Nhận Quốc Tế -

Đánh Giá Chung Về Cơ Sở Hạ Tầng Của Việt Nam Trên Hành Lang Kinh Tế Đông – Tây

Đánh Giá Chung Về Cơ Sở Hạ Tầng Của Việt Nam Trên Hành Lang Kinh Tế Đông – Tây -

Hoạt động logistics của Việt Nam trên hành lang kinh tế Đông - Tây - 8

Hoạt động logistics của Việt Nam trên hành lang kinh tế Đông - Tây - 8

Xem toàn bộ 113 trang tài liệu này.

Việc sử dụng các nguồn lực bên ngoài cũng như tình hình ứng dụng công nghệ thông tin vào hoạt động logistics được phát triển tốt ở Thái Lan, trong khi đó tại 3 quốc gia còn lại thì khá hạn chế. Đặc biệt, các doanh nghiệp Lào hiện còn đang “quay lưng” với hoạt động này và họ sẽ mất một thời gian dài nữa để theo kịp với những doanh nghiệp tại các quốc gia lân cận. Thực tiễn ứng dụng logistics hiện đại tại các doanh nghiệp/ người sử dụng Việt Nam cũng chưa được hoàn thiện nhiều. Điều này sẽ làm chậm sự phát triển của hoạt động logistics trên EWEC bởi vì chuỗi logistics trên hành lang kinh tế Đông – Tây chỉ mạnh như điểm liên kết yếu nhất của nó mà thôi.

Những nhà cung cấp dịch vụ trên các quốc gia thuộc EWEC đang phát triển một cách nhanh chóng và giữ vai trò hỗ trợ rất quan trọng cho khu vực sản xuất. Tuy nhiên, phần lớn trong số họ là các công ty nhỏ và khó có thể cạnh tranh nổi với các tập đoàn xuyên quốc gia trong lĩnh vực này. Ngày càng có thêm nhiều yêu cầu về sự cần thiết phải phát triển nguồn nhân lực tại địa

phương vì đó là yếu tố duy nhất có thể đem lại thắng lợi cho các nhà cung cấp dịch vụ logistics trong sự cạnh tranh khắc nghiệt tại khu vực này.

6. Đánh giá chung về hoạt động logistics trên hành lang kinh tế Đông

– Tây

Nếu hình dung mức độ phát triển của 4 yếu tố cơ bản cấu thành nên hệ thống logistics theo thang điểm từ 0 đến 4, với 0 – không hề phát triển và 4 – mức độ phát triển cao nhất, sẽ có điểm số của các quốc gia trên hành lang kinh tế Đông – Tây như sau:

Biều dồ 5: Đánh giá mức độ phát triển các yếu tố cơ bản cấu thành nên hệ thống logistics trên hành lang kinh tế Đông – Tây

Việt Nam | Lào | Thái Lan | Myanma | |

Cơ sở hạ tầng | 3 | 2 | 3,5 | 2,5 |

Thể chế luật pháp | 3 | 2,5 | 3 | 2,5 |

Người gửi/ người nhận | 2,5 | 2 | 3 | 2,5 |

Nhà cung cấp | 2 | 2 | 2 | 2 |

Bình quân logistics | 2,625 | 2,125 | 2,875 | 2,375 |

4

3

2

1

0

Cơ sở hạ tầng

Nhà cung cấp Thể chế luật pháp

Việt Nam Lào

Thái Lan

Myanma

Người gửi/ người nhận

Kết quả những nghiên cứu và thống kê tại 4 quốc gia trên – dựa trên nền tảng 4 yếu tố cơ bản cấu thành nên hệ thống logistics vĩ mô; cho thấy rằng hệ thống và hoạt động logistics trên hành lang kinh tế Đông – Tây hiện vẫn đang ở mức trung bình yếu:

- Trong số 4 quốc gia, mới chỉ Thái Lan là có sự chuẩn bị kĩ càng nhất cả về mặt tâm lý lẫn các biện pháp để đón đầu sự phát triển của logistics. Quốc gia này đã xác định mục tiêu sẽ trở thành đầu mối cho hoạt động logistics tại khu vực tiểu vùng sông Mê – kông với các chính sách khá mạnh mẽ để có thể phát triển khả năng logistics của mình. Các địa phương được kì vọng là trung tâm kinh tế thương mại của EWEC là: Tak, Phitsanulok, Khon Kaen và Mukdahan.

- Tiếp đến là Việt Nam, với việc logistics vẫn đang là một nội dung mới mẻ và cũng chưa có một cơ quan nào chịu trách nhiệm quản lý và phát triển ngành kinh tế – công nghiệp này. Việt Nam cũng chưa có chính sách phát triển logistics một cách rõ ràng, các địa phương là trung tâm kinh tế thương mại trên hành lang kinh tế Đông – Tây là: Huế và Đà Nẵng.

- Thứ ba là Myanma, cửa ngõ phía Tây của EWEC. Myanma cần phải cố gắng nhiều hơn nữa trong nỗ lực bắt kịp Thái Lan và Việt Nam trong lĩnh vực logistics. Đại phương được mong đợi là trung tâm kinh tế thương mại của hành lang Đông – Tây: Mawlamyine.

- Xếp cuối cùng trong khả năng logistics là Lào. Chính phủ nước này đặt mục tiêu biến thành cầu nối trên đất liền giữa các quốc gia trong khu vực. Tuy nhiên, Lào cũng chưa có chính sách phát triên logistics hợp lý, các địa phương là trung tâm kinh tế thương mại trên EWEC là: Seno và Savannakhet.

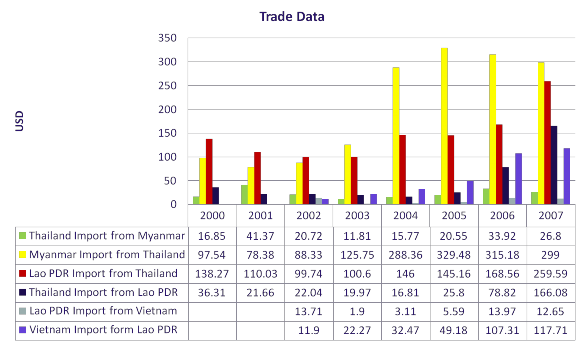

Tuy nhiên, đánh giá vấn đề một cách tổng quát và khách quan nhất, có thể thấy rằng hành lang kinh tế Đông – Tây đã đem lại một bộ mặt mới cho các địa phương cũng như toàn bộ khu vực này. Trao đổi thương mại giữa các nước trong khu vực trong thời gian qua tăng đáng kể: tổng kim ngạch xuất

nhập khẩu giữa Lào, Thái Lan, Việt Nam và Myanma tăng trung bình 33%/ năm và hứa hẹn sẽ còn tăng thêm nữa. Hàng hoá buôn bán dọc biên giới hành lang chủ yếu phản ánh lợi thế so sánh của mỗi nước, đồng thời đóng vai trò hàng hoá quá cảnh để thâm nhập vào các thị trường khác. Các mặt hàng được trao đổi chủ yếu là: rau, quả, gỗ, gia súc, hàng dệt may... Đã xuất hiện một số mặt hành công nghiệp như hàng điện tử, ôtô và đồ gia dụng.

Biều đồ 6: Số liệu xuất nhập khẩu các quốc gia trên EWEC năm 2007

(Nguồn: Nghiên cứu logistics trên hành lang kinh tế Đông – Tây do tiến sĩ Ruth Banomyong và các cộng sự thực hiện năm 2007)

Trình độ phát triển của một hành lang kinh tế được chia thành 4 cấp độ, đó là [23]:

- Hành lang giao thông vận tải: nối các vùng của một khu vực địa lý;

- Hành lang đa phương thức: nối các vùng của một khu vực địa lý thông qua sự hợp nhất của nhiều hình thức giao thông vận tải;

- Hành lang logistics: không chỉ nối các vùng của một khu vực đại lý mà còn là sự kết hợp và đồng bộ giữa thể chế luật pháp để có thể đạt được

hiệu quả tốt nhất về vận chuyển và lưu trữ hàng hóa, hành khách cũng như các thông tin liên quan;

- Hành lang kinh tế: hành lang có khả năng thu hút vốn đầu tư và thúc đẩy hoạt động kinh tế dọc theo các khu vực địa lý. Sự liên kết về giao thông và các dịch vụ logistics là điều kiện tiên quyết để đạt tới trình độ này.

Như vậy có thể phân loại cấp độ phát triển của từng phần cũng như của toàn bộ hành lang kinh tế Đông – Tây như sau:

Cấp độ phát triển | |

Từ Mawlamyine đến Myawady | Hành lang đa phương thức |

Từ Tak đến Mukdahan | Hành lang logistics |

Từ Savannakhet đến Dansavanh | Hành lang logistics |

Từ Lao Bảo đến Đà Nẵng | Hành lang logistics |

Toàn bộ hành lang kinh tế Đông – Tây | Hành lang giao thông |

Mặc dù trên EWEC đã có một số phần đạt đến trình độ phát triển hành lang logistics, nhưng đó chỉ là những phần đơn lẻ chưa tạo nên sự thống nhất cho toàn bộ hệ thống. Điều đáng chú ý hơn nữa là những phần này đều nằm trong biên giới của một quốc gia, nó cho thấy việc liên kết xuyên biên giới đang là điểm yếu nhất của hành lang Đông – Tây. Trên toàn bộ hành lang, chưa có sự xuất hiện của hành lang kinh tế, đây là điều mà chính phủ cũng như doanh nghiệp trong khu vực cần phải cố gắng và nỗ lực nhiều hơn nữa để EWEC có thể đạt được những mục tiêu như mong đợi.

CHƯƠNG II: THỰC TRẠNG HOẠT ĐỘNG LOGISTICS CỦA VIỆT NAM TRÊN HÀNH LANG KINH TẾ ĐÔNG – TÂY

I. HOẠT ĐỘNG LOGISTICS TẠI VIỆT NAM

Như đã trình bày ở Chương I, logistics được nhìn nhận như một nghệ thuật lập kế hoạch, thực hiện và kiểm soát dòng di chuyển và lưu kho những nguyên vật liệu thô của hàng hoá trong quy trình, những hàng hoá thành phẩm và những thông tin có liên quan từ khâu mua sắm nguyên vật liệu cho đến khi được tiêu dùng, tất cả với mục đích thoả mãn yêu cầu của người tiêu dùng. Nghệ thuật tổ chức và điều hành đó luôn luôn biến đổi để thích ứng với sự vận động và phát triển không ngừng của nền kinh tế thương mại. Trong chương II này, khóa luận sẽ có một cái nhìn chi tiết và sâu sắc hơn về thực trạng logistics của Việt Nam, đặc biệt là hoạt động logistics của Việt Nam trên hành lang kinh tế Đông – Tây.

1. Khái quát thực trạng dịch vụ logistics tại Việt Nam

Sau khi Việt Nam hoàn toàn thống nhất, đặc biệt là từ năm 1986, chính sách mở cửa đã thổi một luồng sinh khí mới cho hoạt động kinh tế thương mại của đất nước với những thay đổi lớn của nền kinh tế nước nhà. Một loạt các sự kiện và hoạt động kinh tế quan trọng liên tiếp diễn ra, trong đó phải kể đến việc Việt Nam tham gia vào các tổ chức kinh tế khu vực và trên thế giới. Năm 1995, Mỹ chính thức bãi bỏ cấm vận đối với Việt Nam; chúng ta chính thức trở thành thành viên của ASEAN, tham gia vào khu vực mậu dịch tự do ASEAN – AFTA. Năm 1998, tham gia diễn đàn kinh tế Châu Á Thái Bình Dương – APEC; cùng thời gian này, Việt Nam nộp đơn tham gia Tổ chức thương mại thế giới – WTO. Tới cuối năm 2006, Việt Nam chính thức trở thành thành viên thứ 150 của WTO. Môi trường kinh tế mới, quan hệ thương mại hợp tác quốc tế mở rộng khiến cho hoạt động của các ngành kinh tế đều trở

nên sôi động, đặc biệt là sự nhộn nhịp chưa từng có của thương mại và buôn bán quốc tế. Điều này là tiền đề quan trọng để cho logistics xuất hiện và phát triển tại Việt Nam như một yêu cầu tất yếu của sự phát triển trong 15 năm trở lại đây. Như đa số các quốc gia đang phát triển khác, mô hình logistics ở Việt Nam còn non nớt và mới đang ở những bước phát triển đầu tiên.

Đồng thời với sự phát triển kinh tế thương mại, nhu cầu vận tải trong nước và quốc tế cũng như các ngành vận tải đều có sự phát triển tương xứng. Tất cả các ngành vận tải đều có xu hướng tăng qua các năm, trong đó, ngành vận tải đường biển nhìn chung có tốc độ tăng cao hơn các ngành vận tải khác do nhu cầu của vận tải quốc tế tăng cao hơn vận tải trong nước. Tiếp đó là ngành vận tải đường sắt, tuy có tốc độ tăng cũng rất nhanh nhưng hiện còn chiếm tỉ trọng rất nhỏ trong toàn bộ ngành vận tải chuyên chở.

Bảng 7: Khối lượng hàng hoá vận chuyển phân theo ngành vận tải

(Đơn vị khối lượng: 1000 tấn; đơn vị chỉ số phát triển: %)

Đường sắt | Đường bộ | Đường sông | Đường biển | |||||

Khối lượng | Chỉ số phát triển | Khối lượng | Chỉ số phát triển | Khối lượng | Chỉ số phát triển | Khối lượng | Chỉ số phát triển | |

2000 | 6.258 | 121,6 | 141.139 | 106,8 | 43.015 | 107,8 | 15.552 | 119,6 |

2001 | 6.456 | 103,2 | 151.483 | 107,3 | 48.488 | 112,7 | 16.815 | 108,1 |

2002 | 7.051 | 109,2 | 160.816 | 106,2 | 49.913 | 102,9 | 20.612 | 122,6 |

2003 | 8.203 | 116,3 | 174.239 | 108,3 | 51.238 | 102,7 | 21.704 | 105,3 |

2004 | 9.030 | 110 | 183.996 | 105,6 | 53.646 | 104,7 | 23.527 | 108,4 |

2005 | 10.447 | 115,7 | 198.164 | 107,7 | 56.811 | 105,9 | 27.220 | 115,7 |

2006 | 11.282 | 108 | 211.044 | 106,5 | 62.492 | 110 | 30.977 | 113,8 |

2007 | 12.693 | 112,5 | 227.717 | 107,9 | 67.804 | 108,5 | 37.203 | 120,1 |

(Nguồn: Niên giám thống kê 2007)

Để đáp ứng với lượng hàng hoá xuất nhập khẩu đang ngày một tăng lên, những năm gần đây, thị trường vận tải giao nhận sôi động hẳn lên. Hàng loạt các doanh nghiệp đăng ký kinh doanh dịch vụ vận tải giao nhận ra đời và hoạt động, số doanh nghiệp hoạt động trên lĩnh vực này đã đạt mức 800 vào cuối năm 2007. Hầu hết các doanh nghiệp giao nhận vận tải ở Việt Nam hiện nay không chỉ làm giao nhận và vận tải thông thường mà còn làm cả các công việc về lưu kho, dán nhãn hiệu, đóng gói bao bì và thủ tục hải quan… Và để có thể hoạt động trong những lĩnh vực rộng hơn cũng như tránh phiền hà về thủ tục hành chính, rất nhiều doanh nghiệp đã đăng ký kinh doanh dưới hình thức cung cấp dịch vụ logistics. Có những hãng kinh doanh tàu biển đã nối thêm các chặng vận tải đường bộ vào chặng vận tải biển của mình. Có những công ty giao nhận đứng ra thực hiện dịch vụ logistics bằng cách kết hợp giữa khả năng lưu kho, bãi, vận tải đường bộ của mình với các dịch vụ vận tải đường biển, đường hàng không của các tổ chức vận tải khác. Các công ty ở Việt Nam kinh doanh dịch vụ logistics lớn nhất hiện nay là các công ty của nước ngoài như APL Logistics, Maersk Logistics, NYK Logistics, Schenker, Birkart, BJ, Errmey, Sunil Mezario, Hapag Lloyd, Zim, TWT, Sun Epress… [10]. Ngoài ra còn có các công ty của Việt Nam như Vietrans, Vinatrans, Vietranstimex, công ty TNHH giao nhận và kho vận Thăng Long – Draco…

Một điều đáng chú ý là hoạt động logistics vẫn nhận được sự bảo hộ của Chính phủ nhằm ngăn cản các công ty nước ngoài thâm nhập thị trường trong nước, chính điều này cũng làm chậm đi rất nhiều khả năng phát triển của logistics Việt Nam. Tính chất của thị trường giao nhận vận tải ở Việt Nam khác với các nước khác trên thế giới. Tại châu Á, nơi được coi là trung tâm chính về việc vận chuyển hàng hoá đã và đang chứng kiến sự thay thế các công ty đại lý địa phương bằng các chi nhánh hoặc các công ty con của các tập đoàn giao nhận quốc tế lớn. Ví dụ như ở Đài Loan, Hồng Kông, Singapo… một số hãng giao nhận châu Âu như Danzas, Raf, Karl &