Đối với tờ khai là luồng Đỏ: Trường hợp tờ khai được phân luồng 3 (Đỏ), người khai xuất trình, nộp chứng từ giấy thuộc hồ sơ hải quan và hàng hóa để kiểm tra.

Bước 4: In tờ khai và các chứng từ khác.

Sau khi nhận được các kết quả về phân luồng, thông báo lệ phí hoặc chấp nhận thông quan người khai có thể xem lại và in các bản in, các thông điệp này bằng cách vào tab “Kết quả xử lý tờ khai”.

Hình 2.13 Ví dụ minh họa khai báo điện tử

Sau khi khai điện tử thành công, nhân viên sẽ in ra giao cho nhân viên mà công ty thuê ngoài làm tiếp các thủ tục hải quan ngoài cảng.

Có thể bạn quan tâm!

-

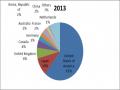

Tỉ Trọng Xuất Khẩu Theo Thị Trường Của Đồ Gỗ Việt Nam Và Một Số Nước Đông Nam Á.

Tỉ Trọng Xuất Khẩu Theo Thị Trường Của Đồ Gỗ Việt Nam Và Một Số Nước Đông Nam Á. -

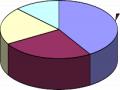

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Năm 2012-2014

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Năm 2012-2014 -

Ví Dụ Minh Họa Khai Báo Điện Tử

Ví Dụ Minh Họa Khai Báo Điện Tử -

Hoàn thiện quy trình xuất khẩu sản phẩm đồ gỗ của Công ty TNHH Đăng Long - 9

Hoàn thiện quy trình xuất khẩu sản phẩm đồ gỗ của Công ty TNHH Đăng Long - 9 -

Hoàn thiện quy trình xuất khẩu sản phẩm đồ gỗ của Công ty TNHH Đăng Long - 10

Hoàn thiện quy trình xuất khẩu sản phẩm đồ gỗ của Công ty TNHH Đăng Long - 10

Xem toàn bộ 85 trang tài liệu này.

Trên thực tế của công ty cho thấy giai đoạn nhập tờ khai hải quan trên phần mềm điện tử là giai đoạn mà công ty thường gặp nhiều sai sót nhất nguyên nhân chủ

49

yếu là do nhân viên chứng từ vừa làm hàng nhập vừa làm hàng xuất song song nên khối lượng công việc lớn gây áp lực với nhân viên. Một số khác do nhân viên chưa được hướng dẫn kĩ trong việc sử dụng phần mềm nên dẫn đến sai sót nhất là phần khai báo về giá trị của hàng hóa, chọn chi cục… đồng thời việc sử dụng nhân viên thuê ngoài làm thủ tục tại cảng tốn một khoản chi phí cho công ty.

2.2.8 Giao hàng XK

Hình thức xuất khẩu của công ty là xuất khẩu trực tiếp theo điều kiện FOB. Theo điều kiện này công ty tiến hành giao nhận hàng theo các bước sau:

![]() Trước thời gian giao hàng 7-8 ngày công ty nhận lịch thông báo giờ tàu đến và số hiệu của tàu từ nhà nhập khẩu

Trước thời gian giao hàng 7-8 ngày công ty nhận lịch thông báo giờ tàu đến và số hiệu của tàu từ nhà nhập khẩu

![]() Khi tàu vào cảng, chuẩn bị xong mọi điều kiện để có thể xếp hàng, tàu sẽ thông báo sẵn sang xếp dỡ cho người giao hàng. Nhận được NOR công ty tiến hành kiểm tra xem thực tế tàu đã sẵn sang xếp dỡ hàng chưa và kí vào NOR, bắt đầu tính thời gian xếp hàng và thực hiện các công việc sau:

Khi tàu vào cảng, chuẩn bị xong mọi điều kiện để có thể xếp hàng, tàu sẽ thông báo sẵn sang xếp dỡ cho người giao hàng. Nhận được NOR công ty tiến hành kiểm tra xem thực tế tàu đã sẵn sang xếp dỡ hàng chưa và kí vào NOR, bắt đầu tính thời gian xếp hàng và thực hiện các công việc sau:

![]() Tổ chức chuyên chở hàng hóa ra cảng để xếp hàng lên tàu

Tổ chức chuyên chở hàng hóa ra cảng để xếp hàng lên tàu

![]() Căn cứ vào bảng kê khai hàng hóa, tàu sẽ lên sơ đồ xếp hàng, người giao hàng cũng phòng điều độ của cảng lên kế hoạch giao hàng lên tàu.

Căn cứ vào bảng kê khai hàng hóa, tàu sẽ lên sơ đồ xếp hàng, người giao hàng cũng phòng điều độ của cảng lên kế hoạch giao hàng lên tàu.

![]() Cùng với tàu, cảng theo dòi đôn đốc việc xếp hàng lên tàu, có mặt liên tục để giải quyết các vấn đề phát sinh

Cùng với tàu, cảng theo dòi đôn đốc việc xếp hàng lên tàu, có mặt liên tục để giải quyết các vấn đề phát sinh

![]() Lập biên bản cần thiết khi có hư hỏng, thiếu hụt hàng hóa.

Lập biên bản cần thiết khi có hư hỏng, thiếu hụt hàng hóa.

50

2.2.9 Gửi bộ chứng từ cho nhà NK

Khi hoàn tất việc giao hàng lên tàu, nhân viên của công ty sẽ gửi bộ chứng từ này cho khách hàng tùy thuộc vào phương thức thanh toán.

Nếu thanh toán bằng T/T thì nhân viên sẽ gửi bộ chứng từ copy cho khách hàng để yêu cầu thanh toán tiền hàng, khi khách hàng thanh toán đầy đủ tiền hàng như trong hợp đồng ký kết thì nhân viên sẽ gửi bộ chứng từ này cho khách hàng.

Nếu thanh toán bằng L/C thì nhân viên sẽ lập hối phiếu và gửi bộ chứng từ này cho ngân hàng của mình để yêu cầu thanh toán tiền hàng.

Tuy nhiên, nhìn chung thì hình thức thanh toán chủ yếu mà công ty TNHH Đăng Long dùng là thanh toán bằng L/C và T/T.

2.2.10 Giải quyết khiếu nại (nếu có)

Hầu hết hàng xuất khẩu của công ty đều rất ít xảy ra rủi ro nên tranh chấp cũng không đáng kể. Khi có vấn đề xảy ra, tùy vào trường hợp cụ thể mà công ty xác định đối tượng khiếu nại.

Nếu tổn thất trong quá trình chuyên chở hoặc mất mát do lỗi của người vận tải gây nên thì công ty sẽ khiếu nại công ty vận tải và công ty này phải chịu trách nhiệm.

Nếu hàng hóa đóng sai số lượng, chất lượng và chủng loại không giống như trong hợp đồng đã kí kết thì công ty sẽ phải tự chịu trách nhiêm về mình.

Nếu hàng hóa bị tổn thất do tai nạn bất ngờ, thiên tai hoặc do lỗi của bên thứ ba gây nên nếu thuộc phạm vi bảo hiểm đã mua thì công ty sẽ khiếu nại với công ty bảo hiểm.

Trong việc giao hàng hóa, chậm trễ hư hỏng hay không đúng thời hạn… hay những tranh chấp phát sinh trong hợp đồng xuất khẩu công ty đều giải quyết bằng phương pháp thương lượng trực tiếp với khách hàng. Điều này giúp cho công ty tiết

kiệm được thời gian chi phí đồng thời không tạo căng thẳng cho mối quan hệ giữa hai bên. Nếu hai bên công ty không giải quyết được bằng hình thức thỏa thuận thì áp dụng phương pháp giải quyết tranh chấp trong hợp đồng để phân xử.

2.3 So sánh quy trình xuất khẩu đang được áp dụng tại công ty TNHH Đăng Long và quy trình xuất khẩu trên lý thuyết

Từ quy trình xuất khẩu hiện đang được công ty TNHH Đăng Long áp dụng, thực hiện phép so sánh giản đơn giữa quy trình mà công ty đang áp dụng với quy trình xuất khẩu lý thuyết vốn được coi là quy trình chuẩn mực ta có thể rút ra một số nhận xét cơ bản sau:

Về quy trình xuất khẩu trên lí thuyết, các bước trong quy trình xuất khẩu bao

gồm:

Bước 1: Chuẩn bị giao dịch

![]() Lập phương án giao dịch

Lập phương án giao dịch

![]() Giao dịch, đàm phán trước khi kí kết hợp đồng

Giao dịch, đàm phán trước khi kí kết hợp đồng

![]() Kí kết hợp đồng xuất nhập khẩu hàng hóa

Kí kết hợp đồng xuất nhập khẩu hàng hóa

![]() Tổ chức thực hiện hợp đồng xuất nhập khẩu đã kí

Tổ chức thực hiện hợp đồng xuất nhập khẩu đã kí

Bước 2: Quy trình thực hiện xuất khẩu hàng hóa

![]() Xin giấy phép xuất khẩu (nếu có)

Xin giấy phép xuất khẩu (nếu có)

![]() Yêu cầu bên mua mở L/C

Yêu cầu bên mua mở L/C

![]() Chuẩn bị hàng xuất khẩu

Chuẩn bị hàng xuất khẩu

![]() Đăng kí giám định

Đăng kí giám định

![]() Thuê phương tiện vận tải

Thuê phương tiện vận tải

![]() Làm thủ tục hải quan

Làm thủ tục hải quan

![]() Mua bảo hiểm

Mua bảo hiểm

![]() Xin giấy chứng nhận xuất xứ hàng hóa

Xin giấy chứng nhận xuất xứ hàng hóa

![]() Thanh toán

Thanh toán

![]() Khiếu nại

Khiếu nại

Trong khi đó quy trình xuất khẩu đang được áp dụng tại công ty TNHH Đăng Long bao gồm các bước và thực hiện theo quy trình sau:

![]() Kí kết hợp đồng

Kí kết hợp đồng

![]() Xin giấy phép nhập khẩu (nếu có)

Xin giấy phép nhập khẩu (nếu có)

![]() Chuẩn bị hàng hóa

Chuẩn bị hàng hóa

![]() Kiểm tra hàng hóa XK

Kiểm tra hàng hóa XK

![]() Thuê phương tiện vận tải (nếu có)

Thuê phương tiện vận tải (nếu có)

![]() Lập Bộ chứng từ

Lập Bộ chứng từ

![]() Làm thủ tục hải quan

Làm thủ tục hải quan

![]() Giao hàng XK

Giao hàng XK

![]() Gửi bộ chứng từ cho nhà NK

Gửi bộ chứng từ cho nhà NK

![]() Giải quyết khiếu nại (nếu có)

Giải quyết khiếu nại (nếu có)

Nhận xét:

Thứ nhất, nhìn chung quy trình xuất khẩu của công ty không nói nhiều đến nội dung của công việc chuẩn bị giao dịch kí kết hợp đồng như lí thuyết mà được gộp chung vào bước kí kết hợp đồng của công ty.

Thứ hai đó là sự thay đổi trật tự các bước trong quy trình xuất khẩu của công ty so với quy trình xuất khẩu được xem là chuẩn mực trên lí thuyết.

Thứ ba là có một số bước trong quy trình xuất khẩu của công ty không giống với quy trình của lí thuyết như : đăng kí giám định, yêu cầu bên mua mở L/C, mua

bảo hiểm. Lí giải về việc này như sau: do công ty sử dụng phương thức thanh toán chủ yếu là chuyển tiền trong hầu hết các hợp đồng mua bán trong và ngoài nước nên không yêu cầu bên mua mở L/C do đó công ty bỏ qua bước này trong quy trình xuất khẩu sản phẩm của công ty mình. Ngoài ra công ty chủ yếu xuất hàng theo giá FOB nên bảo hiểm là do người mua chịu trách nhiệm mua.

Từ những nhận xét ở trên, cho thấy công ty cần chú trọng hơn trong bước nghiên cứu thị trường, chỉ rò các công việc cần phải thực hiện trong bước này một cách cụ thể, rò ràng.

Dựa vào lý thuyết về quy trình xuất khẩu hàng hóa ở trên và một số sách nghiên cứu về kĩ thuật kinh doanh xuất nhập khẩu, cùng với việc phân tích quy trình xuất khẩu đang được áp dụng tại công ty ta thấy được quy trình xuất khẩu của công ty đã đạt được một số thành công và tồn tại nhất định.

2.4 Thành công

Thứ nhất: Nhìn chung quy trình xuất khẩu sản phẩm của công ty đã đáp ứng được các bước cơ bản trong quá trình xuất khẩu, tạo ra được lợi nhuận cho công ty, giải quyết công ăn việc làm cho người lao động đồng thời cũng góp phần thuc đẩy nền kinh tế phát triển, góp phần làm tăng kim ngạch về lĩnh vực kinh doanh hàng hóa xuất nhập khẩu.

Thứ hai: Quy trình thực hiện xuất khẩu sản phẩm đồ gỗ của công ty được thực hiện và kiểm soát một cách nghiêm ngặt nên hầu hết các phát sinh trong quá trình xuất đều được giải quyết nhanh chóng và có hiệu quả.

Thứ ba: mối quan hệ giữa lãnh đạo công ty với các nhân viên cũng như giữa các công nhân viên với nhau rất hòa đống, gắn bó thân thiết. Đây là ưu điểm góp phần không nhỏ giúp cho công ty đạt hiệu quả cao trong hoạt động kinh doanh xuất khẩu khi phải đối mặt với nhiều đối thủ cạnh tranh trong và ngoài nước.

54

Ngoài ra công ty có đội ngũ cán bộ năng động, sáng tạo, tiếp thu kiến thức mới một cách nhanh nhạy. Điều này tạo điều kiện thuận lợi cho công ty trong quá trình nâng cao bồi dưỡng kiến thức, kỹ năng cho họ.

Bên cạnh đó việc áp dụng linh hoạt các hình thức thanh toán trong kinh doanh cũng là thành công của công ty. Đối với các khách hàng quen thuộc, có mối quan hệ làm ăn thường xuyên thì công ty thường dùng phương thức thanh toán như chuyển tiền, nhờ thu kèm chứng từ. Việc áp dụng linh hoạt các hình thức thanh toán đã tạo điều kiện cho khách hàng thực hiện hợp đồng, giúp cho công ty đảm bảo được hiệu quả trong kinh doanh, thể hiện thiện chí của công ty, tạo lòng tin lẫn nhau và gây dựng mối quan hệ hợp tác lâu dài.

2.5 Tồn tại

Từ phân tích quy trình xuất khẩu sản phẩm của công ty, bên cạnh những thành công mà quy trình đáp ứng được ta còn rút ra được một số tồn tại như sau:

2.5.1 Xảy ra sai sót trong việc khai báo tờ khai hải quan điện tử

Minh chứng

![]() Trường hợp tờ khai hải quan số ngày 15/10/2014 giá trị của mặt hàng là 1,324.34 USD nhưng nhân viên đã khai báo nhầm là 3,124.34 dẫn đến tình trạng chỉnh sửa tờ khai. Ngoài ra còn trường hợp tờ khai ngày 10/01/2015 lô hàng được xuất đi ở cảng Đồng Nai, nhân viên chứng từ chọn nhầm chi cục hải quan là Cát Lái thay vì Đồng Nai.

Trường hợp tờ khai hải quan số ngày 15/10/2014 giá trị của mặt hàng là 1,324.34 USD nhưng nhân viên đã khai báo nhầm là 3,124.34 dẫn đến tình trạng chỉnh sửa tờ khai. Ngoài ra còn trường hợp tờ khai ngày 10/01/2015 lô hàng được xuất đi ở cảng Đồng Nai, nhân viên chứng từ chọn nhầm chi cục hải quan là Cát Lái thay vì Đồng Nai.

Hậu quả

![]() Công ty phải mất khá nhiều thời gian và tiền bạc cho việc chỉnh sửa hoặc hủy tờ khai.

Công ty phải mất khá nhiều thời gian và tiền bạc cho việc chỉnh sửa hoặc hủy tờ khai.

![]() Công ty phải chịu chi phí lưu kho, lưu bãi.

Công ty phải chịu chi phí lưu kho, lưu bãi.

2.5.2 Khó khăn khi kí kết hợp đồng và thực hiện hợp đồng là do hai phòng ban phụ trách

Minh chứng

![]() Khi khách hàng đề nghị sửa đổi các điều khoản trong hợp đồng thì khách hàng sẽ liên hệ với phòng kinh doanh, sau đó phòng kinh doanh sẽ liên hệ để thông báo với phòng kế hoạch tổng hợp là phòng ban trực tiếp thực hiện hợp đồng. Như hợp đồng ngày 14/12/2014 khách hàng là HomeGoods ở Mỹ muốn thay đổi một chi tiết nhỏ ở kiểu dáng phải liên lạc với phòng kinh doanh sau đó phòng kinh doanh mới thông báo xuống phòng kế hoạch tổng hợp và phòng tổng hợp mới bắt đầu tiến hành sản xuất lại.

Khi khách hàng đề nghị sửa đổi các điều khoản trong hợp đồng thì khách hàng sẽ liên hệ với phòng kinh doanh, sau đó phòng kinh doanh sẽ liên hệ để thông báo với phòng kế hoạch tổng hợp là phòng ban trực tiếp thực hiện hợp đồng. Như hợp đồng ngày 14/12/2014 khách hàng là HomeGoods ở Mỹ muốn thay đổi một chi tiết nhỏ ở kiểu dáng phải liên lạc với phòng kinh doanh sau đó phòng kinh doanh mới thông báo xuống phòng kế hoạch tổng hợp và phòng tổng hợp mới bắt đầu tiến hành sản xuất lại.

Hậu quả

![]() Khó khăn trong việc thực hiện và đàm phán với khách hàng về các vấn đề phát sinh trong quá trình xuất khẩu.

Khó khăn trong việc thực hiện và đàm phán với khách hàng về các vấn đề phát sinh trong quá trình xuất khẩu.

![]() Mất nhiều thời gian khi khách hàng và phòng kế hoạch phải trao đổi thông qua phòng kinh doanh từ đó ảnh hưởng đến kế hoạch sản xuất hàng.

Mất nhiều thời gian khi khách hàng và phòng kế hoạch phải trao đổi thông qua phòng kinh doanh từ đó ảnh hưởng đến kế hoạch sản xuất hàng.

![]() Đôi khi sự tiếp nhận thông tin không kịp thời của phòng kế hoạch có thể ảnh hưởng đến quá trình sản xuất sản phẩm của công ty.

Đôi khi sự tiếp nhận thông tin không kịp thời của phòng kế hoạch có thể ảnh hưởng đến quá trình sản xuất sản phẩm của công ty.

2.5.3 Tốn kém khi công ty sử dụng dịch vụ thuê ngoài làm thủ tục hải quan ngoài cảng

Minh chứng

![]() Khi sử dụng dịch vụ thuê ngoài làm thủ tục hải quan ở cảng thì công ty phải trả một khoản tính theo phần trăm trên tổng số giá trị lô hàng xuất đi. Ví dụ lô hàng xuất sang úc tháng 2 vừa qua công ty đã phải chi trả hết 20 triệu đồng cho việc thuê dịch vụ ngoài.

Khi sử dụng dịch vụ thuê ngoài làm thủ tục hải quan ở cảng thì công ty phải trả một khoản tính theo phần trăm trên tổng số giá trị lô hàng xuất đi. Ví dụ lô hàng xuất sang úc tháng 2 vừa qua công ty đã phải chi trả hết 20 triệu đồng cho việc thuê dịch vụ ngoài.