Liên 2: phiếu chi tiền liên 2 cùng với phiếu đề nghị thanh toán được giao lại cho thủ quỹ để lưu trữ.

Liên 3: phiếu chi tiền liên 3 sau khi được ký xác nhận đã chi tiền sẽ được trả về cho nhân viên yêu cầu lập phiếu chi hoặc nhà cung cấp

Phiếu chi tiền 1

2

3

(đã duyệt chi)

Nhân viên

(Nhà cung cấp)

Bộ phận kế toán

Nhật ký

chung

Bảng tổng hợp chi tiết

Thủ quỹ

Ghi sổ chi tiết các TK 111,642

Lưu đồ 2.5: Quy trình ghi sổ phi u chi

Sổ cái

Báo cáo tài chính

2.2.7.3 Một số nghiệp vụ ph t sinh vào năm 2013 tại C ng ty TNHH Hoàng Quân.

Căn cứ vào chứng từ số PC12-034 ngày 27/12/2013, thanh toán tiền văn phòng phẩm tháng 9/2013 số tiền là 2.886.000đ

Nợ TK 6423 2.886.000

Có TK 1111 2.886.000

Căn cứ vào chứng từ số PC08-003 ngày 02/08/2013, thanh toán tiền điện số tiền là 7.731.426đ

Nợ TK 642701 7.028.569

Nợ TK 13311 702.857

Có TK 1111 7.731.426

Căn cứ vào chứng từ số PC12-035 ngày 31/12/2013, thanh toán tiền thuê văn phòng chi nhánh Hà Nội tháng 12/2013 số tiền là 9.510.750đ

Nợ TK 6427 8.646.136

Nợ TK 13311 864.614

Có TK 335 9.510.750

Căn cứ vào chứng từ số PC11-011 ngày 11/11/2013, thanh toán tiền thuê máy photo tháng 07/2013 đến tháng 10/2013 số tiền là 3.520.000đ

Nợ TK 6427 3.200.000

Nợ TK 13311 320.000

Có TK 335 3.520.000

Căn cứ vào chứng từ số PC07-064 ngày 29/07/2013, thanh toán tiền thuê nước sinh hoạt tháng 6/2013 số tiền là 563.615đ

Nợ TK 6427 563.615

Có TK 1111 563.615

Căn cứ vào chứng từ số PC07-010 ngày 09/07/2013, thanh toán Cước chuyển phát nhanh tháng 6/2013 số tiền là 1.721.665đ

Nợ TK 6427 1.565.150

Nợ TK 13311 156.515

Có TK 1111 1.721.665

Căn cứ vào chứng từ số PC12-022 ngày 19/12/2013, Thanh toán phí sao y, photo hồ sơ khách hàng công ty cổ phần Bourbon Tây Ninh số tiền 278.000đ

Nợ TK 6425 278.000

Có TK 1111 278.000

Căn cứ vào chứng từ số PC10-011 ngày 04/10/2013, Cơm tháng 9/2013 nhân viên công ty số tiền: 15.100.000đ

Nợ TK 6421 15.100.000

Có TK 3341 15.100.000

Căn cứ vào chứng từ số PC10-010 ngày 04/10/2013, Lương tháng 9/2013 nhân viên công ty số tiền: 119.059.266đ

Nợ TK 6421 119.059.266

Có TK 3341 119.059.266

Căn cứ vào chứng từ số PC11-022 ngày 18/11/2013, Trích nộp Nộp các khoản bảo hiểm tháng 10-11/2013 số tiền 52.833.930

Nợ TK 6421 52.833.930

Có TK 3383 20.696.880 (Tháng 10)

Có TK 3384 3.880.665 (Tháng 10)

Có TK 3389 1.724.740 (Tháng 10)

Có TK 3383 20.877.360 (Tháng 11)

Có TK 3384 3.914.505 (Tháng 11)

Có TK 3383 1.739.780 (Tháng 11)

2.2.7.4 Phản nh một số nghiệp vụ ph t sinh lên sổ c i tài khoản 642

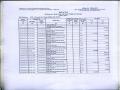

CÔNG TY LUẬT TNHH HOÀNG QUÂN Mẫu số: S03b-DN

373 Huỳnh Văn Bánh, P.11, Quận Phú Nhuận, TPHCM (Ban hành theo QĐ số: 15/2006/QĐ-BTC ngày

20/03/2006 của Bộ trưởng BTC)

SỔ CÁI

(Dùng cho hình thức k to n Nhật ký chung)

Năm 2013

Tài khoản: 515 - Do nh thu hoạt động tài ch nh

Chứng từ | Diễn giải | Nhật ký chung | Số hiệ u TK đối ứng | Số tiền | ||||

Số hiệu | Ngày, tháng | Trang sổ | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

- Số dư đầu kỳ | ………. | |||||||

- Số ph t sinh trong kỳ | ………. | |||||||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

09/07/2013 | PC07-010 | 09/07/2013 | Thanh toán cước chuyển phát nhanh tháng 6/2013 | 1111 | 1.565.150 | |||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

29/07/2013 | PC07-064 | 29/07/2013 | Thanh toán tiền nước sinh hoạt tháng 6/2013 | 1111 | 563.615 | |||

02/08/2013 | PC08-003 | 02/08/2013 | Thanh toán tiền điện | 1111 | 7.028.569 | |||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

04/10/2013 | PC10-011 | 04/10/2013 | Cơm tháng 9/2013 công nhân viên công ty | 3341 | 15.100.000 | |||

……… | …………. | …………. | ……………………… | ….. | …… | ……… |

Có thể bạn quan tâm!

-

Doanh Thu Cung Cấp Dịch Vụ Theo Nhóm Đối Tượng Năm 2013

Doanh Thu Cung Cấp Dịch Vụ Theo Nhóm Đối Tượng Năm 2013 -

Thực Trạng Tổ Chức C Ng T C Hạch To N K To N Do Nh Thu, Chi Ph Tại C Ng Ty Luật Tnhh Hoàng Quân

Thực Trạng Tổ Chức C Ng T C Hạch To N K To N Do Nh Thu, Chi Ph Tại C Ng Ty Luật Tnhh Hoàng Quân -

Thực Trạng Công Tác Hạch To N K To N Do Nh Thu Hoạt Động Tài Ch Nh

Thực Trạng Công Tác Hạch To N K To N Do Nh Thu Hoạt Động Tài Ch Nh -

Hoàn Thiện C Ng T C Hạch To N K To N Do Nh Thu Dịch Vụ Tại C Ng Ty Luật Tnhh Hoàng Quân

Hoàn Thiện C Ng T C Hạch To N K To N Do Nh Thu Dịch Vụ Tại C Ng Ty Luật Tnhh Hoàng Quân -

Hoàn thiện công tác hạch toán kế toán doanh thu và chi phí tại Công ty luật TNHH Hoàng Quân - 11

Hoàn thiện công tác hạch toán kế toán doanh thu và chi phí tại Công ty luật TNHH Hoàng Quân - 11 -

Hoàn thiện công tác hạch toán kế toán doanh thu và chi phí tại Công ty luật TNHH Hoàng Quân - 12

Hoàn thiện công tác hạch toán kế toán doanh thu và chi phí tại Công ty luật TNHH Hoàng Quân - 12

Xem toàn bộ 137 trang tài liệu này.

PC10-010 | 04/10/2013 | Lương tháng 9/2013 nhân viên công ty | 3341 | 119.059.266 | ||||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

11/11/2013 | PC11-011 | 11/11/2013 | Thanh toán tiền thuê máy photo tháng 07/2013 đến tháng 10/2013 | 335 | 3.200.000 | |||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

18/11/2013 | PC11-022 | 18/11/2013 | Trích nộp các khoản bảo hiểm tháng 10-11/2013 | 3383 | 20.696.880 | |||

18/11/2013 | PC11-022 | 18/11/2013 | Trích nộp các khoản bảo hiểm tháng 10-11/2013 | 3384 | 3.880.665 | |||

18/11/2013 | PC11-022 | 18/11/2013 | Trích nộp các khoản bảo hiểm tháng 10-11/2013 | 3389 | 1.724.740 | |||

18/11/2013 | PC11-022 | 18/11/2013 | Trích nộp các khoản bảo hiểm tháng 10-11/2013 | 3383 | 20.877.360 | |||

18/11/2013 | PC11-022 | 18/11/2013 | Trích nộp các khoản bảo hiểm tháng 10-11/2013 | 3384 | 3.914.505 | |||

18/11/2013 | PC11-022 | 18/11/2013 | Trích nộp các khoản bảo hiểm tháng 10-11/2013 | 3383 | 1.739.780 | |||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

19/12/2013 | PC12-022 | 19/12/2013 | Thanh toán phí sao y, photo hồ sơ khách hàng công ty cổ phần Bourbon Tây Ninh | 1111 | 278.000 | |||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

27/12/2913 | PC12-034 | 27/12/2913 | Thanh toán tiền văn phòng phẩm tháng 9/2013 | 1111 | 2.886.000 | |||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

31/12/2013 | PC12-035 | 31/12/2013 | Thanh toán tiền thuê văn phòng chi nhánh Hà Nội | 335 | 8.646.136 | |||

……… | …………. | …………. | ……………………… | ….. | …… | ……… | ||

- Cộng số ph t sinh | …...... | |||||||

- Số dư cuối kỳ | ||||||||

- Cộng lũy k từ đầu năm | ……… |

- Sổ này có …….. trang, đánh số từ trang 01 đến trang …….

- Ngày mở sổ: .............

Ngày .... tháng .... năm .....

Người ghi sổ K to n trưởng Gi m đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Yu Trần Đ n Phượng LƯU QUANG PHÚ

2.2.8 Thực trạng c ng t c hạch tó n k to n thu TNDN

Công ty áp dụng thuế thu nhập hiện hành để tính thuế TNDN.

2.2.8.1 Trình tự hạch toán

- Chứng từ sử dụng:

+ Tờ khai thuế

+ Thông báo thuế và biên lai nộp thuế

- Sổ kế toán:

+ Sổ cái cácTK 3334, 8211

- Tài khoản sử dụng:

+ TK 8211( Chi phí thuế thu nhập hiện hành)

+ TK 3334 (Thuế thu nhập doanh nghiệp)

Căn cứ vào chứng từ kế toán ghi vào sổ nhật ký chung, sổ cái TTK 8211. Cuối kỳ tổng hợp kết chuyển sang 911 để xác định kết quả kinh doanh.

2.2.8.2 Một số nghiệp vụ ph t sinh năm 2013 c ng ty Luật TNHH Hoàng Quân

Ngày 31/12/2013 kế toán ghi nhận chi phí thuế thu nhập doanh nghiệp hiện hành năm 2013:

Kết quả kinh doanh: 2.694.208.071+ 255.688 – 3.353.516.848 = (659.053.089)

Do công ty làm ăn thuê lỗ nên không hạch toán quyết toán thuế

CHƯƠNG 3: KẾT LUẬN VÀ KIẾN NGHỊ

3.1 K t luận

Đối với mỗi công ty thì vấn đề tổ chức công tác kế toán và bộ máy kế toán là rất quan trọng. Nếu không tiếp cận thực tế thì ta khó có thể nhìn thấy hết tầm quan trọng của nó. Nhờ có công tác kế toán tốt, chặt chẽ và chi tiết đã giúp nhà quản trị, nhà đầu tư phân tích, đánh giá và đưa ra quyết định đúng đắn, giúp cho doanh nghiệp tồn tại và phát triển bến vững.

Đối với công ty Luật TNHH Hoàng Quân công tác kế toán có những ưu và khuyết điểm như sau:

3.1.1 Ưu điểm

3.1.1.1 Về bộ m y hoạt động củ c ng ty Luật TNHH Hoàng Quân

Công ty Luật TNHH Hoàng Quân có nhiều chi nhánh, trụ sở đặt tại cả 3 miền của đất nước thuận tiện cho việc thực hiện các dịch vụ tư vấn và khai thác khách hàng.

Công ty Luật TNHH Hoàng Quân là một công ty mới thành lập tuy nhiên tiền thân là một bộ phận của Công ty Cổ phần Tư vấn – Thương mại – Dịch vụ địa ốc Hoàng Quân nên có nhiều mối quan hệ và đã khẳng định được trình độ kinh nghiệm của mình trong mọi lĩnh vực.

Công ty có đội ngũ các Luật sư nhiều kinh nghiệm và các chuyên viên tư vấn luật trẻ, năng động có trình độ cao giúp tạo sự hài lòng, thân thiện và đáp ứng được nhu cầu tư vấn Luật của khách hàng.

Công ty khai thác được các đối tác mạnh đa số thực hiện dịch vụ cho những ngân hàng nước ngoài, các công ty lớn. Đây là một môi trường làm việc chuyên nghiệp giúp toàn thể công nhân viên ngày càng lỗ lực hơn nữa để hoàn thiện nhằm đáp ứng được nhu cầu của khách hàng cũng như các đối tác của công ty.

3.1.1.2 Về bộ m y tổ chức k to n

Bộ máy tổ chức quản lý của công ty khá đơn giản, không phức tạp rườm rà nhưng được tổ chức chặt chẽ, hợp lý. Các phòng ban tập trung nên rất thuận tiện cho việc trao đổi, kiểm tra, giám sát, giúp đỡ nhau để cùng nhau khắc phục những khó khăn và sai sót trong công việc. Bộ máy kế toán gọn nhẹ phù hợp với tình hình kinh doanh của công ty.

Tòan bộ công việc như hạch tóan ban đầu, việc ghi sổ, lập báo cáo đều được thực hiện ở phòng kế toán. Như vậy kế tóan trưởng sẽ dễ dàng hơn trong việc theo dòi, kiểm tra, đôn đốc các nhân viên kế toán, kịp thời sửa chữa những thiếu sót trong việc hạch tóan và ghi sổ kế tóan. Việc tập trung về một mối như vậy giúp cho việc tập hợp và cung cấp thông tin kế tóan tài chính nhanh chóng, chính xác đáp ứng được yêu cầu của nhà qửuan trị. Do đó công việc tổ chức công tác kế tóan có tính thống nhất cao hơn, việc tập hợp số liệu cũng diễn ra chính xác hơn.

Cán bộ công nhân viên phòng kế toán đều có trình độ chuyên môn và nhiều kinh nghiệm trong công tác kế toán. Mỗi nhân viên kế toán đều được phân chia một phần hành

kế toán. Do đó, công việc xử lý nhanh không có hiện tượng ùn tắc vào những ngày cuối tháng.

Luôn có sự phân công nhiệm vụ rò ràng. Mọi thành viên phòng kế toán đều có trách nhiệm trong công việc nên luôn hoàn thành tốt nhiệm vụ công việc được giao.

Công ty đã sử dụng line nội bộ, mỗi nhân viên đều có một điện thoại riêng nên rất thuận lợi trong việc giao tiếp với khách hàng cũng như giữa các nhân viên với nhau không mất thời gian trong việc đi lại.

3.1.1.3 Về c ng t c k to n:

3.1.1.3.1 Về vận dụng hệ thống tài khoản:

Hệ thống tài khoản kế toán áp dụng ở công ty phù hợp với hệ thống tài khoản do bộ tài chính ban hành.

Công ty đã sử dụng tài khoản chi tiết để theo dòi tài khoản chi phí, điều này giúp kế tóan công ty có thể theo dòi tốt hơn tài khoản chi phí phát sinh.

3.1.1.3.3 Về hệ thống sổ sách k toán:

Hình thức sổ sách áp dụng tại công ty là hình thức sổ nhật ký chung được ghi chép và xử lý dưới dạng phần mềm kế toán.

Phòng kế toán áp dụng phần mềm kế toán nên việc thu thập, ghi nhận thông tin nhanh, xử lý thông tin kịp thời chính xác đảm bảo tính đơn giản, dễ dàng thuận tiện cho việc theo dòi, kiểm tra đối chiếu số liệu giữa xác sổ có liên quan. Do đó, nhân viên kế toán có thể giải quyết một lúc nhiều công việc, rút ngắn thời gian mà không cần nhiều nhân viên và việc ghi chép không bị trùng lắp mà quan trọng hơn là có thể tiết kiệm được một khoản chi phí để trả lương cho nhân viên.

Sổ sách kế tóan được cất giữ và bảo quản cẩn thận qua từng năm.

3.1.1.3.4 Về hệ thống chứng từ:

Các chứng từ sử dụng trong quá trình hạch tóan đều phù hợp với yêu cầu pháp lý. Các chứng từ sử dụng theo đúng mẫu quy định vủa Bộ tài chính ban hành, thông tin ghi chép đầy đủ, chính các với nghiệp vụ kinh tế phát sinh. Chứng từ được lưu trữ và bảo quản cẩn thận theo quy định.

3.1.1.3.5 Về c ng t c hạch toán k tó n do nh thu và chi phí

Về công tác kế toán doanh thu: Mọi nghiệp vụ kinh tế phát sinh đều được kế tóan ghi nhận một cách chính xác, kịp thời. Đây là cơ sở quan trọng để từng bước xác định kết quả hoạt động kinh doanh, đánh giá hiệu quả hoạt động của doanh nghiệp.

Doanh thu từ hoạt động tài chính của công ty được phản ánh rò ràng, kịp thời đảm bảo nguyên tắc kế toán. Đối với mỗi tài khoản ngân hàng công ty đều sử dụng token để theo dòi, trích khoản nhằm ghi nhận kịp thời những nghiệp vụ kinh tế phát sinh.

Về công tác kế tóan chi phí: Chi phí công ty luôn được ghi nhận đầy đủ, hợp lý theo đúng quy định. Khi hạch tóan chi phí luôn có chứng từ và phiếu đề nghị thanh tóan, phiếu đề nghị tạm ứng kèm theo.

3.1.2 Khuy t điểm

3.2.2.1 Về hoạt động củ do nh nghiệp

Chính sách marketing của công ty còn chưa đươc mạnh nên chưa thực sự thu hút nhiều đối tượng khách hàng. Công ty chủ yếu thực hiện dịch vụ pháp lý cho ngân hàng nên chưa thực sự khai thác được đối tượng khách hàng Đầu tư- Dự án và các khách hàng cá nhân.

Công ty có đội ngũ nhân lực trẻ, năng động có trình độ chuyên môn cao tuy nhiên chưa biết tận dụng tối đa để phát triển hơn nữa những mảng pháp lý về dân sự giúp đem lại doanh thu cao hơn cho công ty.

Công ty chưa áp dụng chính sách cung cấp dịch vụ một cách linh hoạt hơn như sử dụng chính sách chiết khấu thương mại cho khách hàng sử dụng nhiều dịch vụ từ công ty. Điều này giúp công ty tăng doanh thu, tăng lợi nhuận công ty.

3.2.2.2 Về bộ m y k to n

Đội ngũ lãnh đạo công ty còn trẻ chưa có nhiều kinh nghiệm trong điều hành, phát triển công ty.

Bộ phận kế toán công ty còn nhỏ, chưa đáp ứng được nhu cầu của công ty

Mô hình hoạt động của công ty không phải nhỏ tuy nhiên nhân sự phòng kế toán còn ít, chính vì vậy một người phải đảm nhận nhiều công việc cùng một lúc nên cũng không đảm bảo được tiến độ công việc và không tránh khỏi sai sót và nhầm lẫn khi hạch toán. Công ty cần xây dựng bộ máy kế toán phù hợp với công ty, xác định số lượng nhân viên kế toán cần thiết cần trên khối lượng công việc kế toán.

Công ty có 3 chi nhánh tại Vĩnh Long, Cần Thơ, Hà Nội. Hằng ngày đơn vị kế toán tại mỗi đơn vị kế toán sẽ ghi sổ những nghiệp vụ kinh tế phát sinh sau đó cuối tuần tổng hợp lại gửi báo cáo và chứng từ về phòng kế toán của công ty. Kế toán tại công ty dựa vào báo cáo của các chi nhánh đối chiếu với chứng từ đã nhận sau đó sẽ ghi sổ nghiệp vụ phát sinh trong tuần. Làm như thế mỗi nghiệp vụ kinh tế phát sinh sẽ được ghi nhận hai lần, lần đầu tại từng chi nhánh, lần hai tại phòng kế toán công ty. Điều này sẽ làm tăng lượng công việc tại bộ phận kế toán công ty và khiến bộ máy kế toán công ty hoạt động đạt kết quả không cao.

3.2.2.3 Về c ng t c hạch to n doanh thu và chi phí

Phần hạch toán doanh thu công ty còn khá đơn giản chưa thể hiện rò tình hình hoạt động của công ty. Công ty cung cấp dịch vụ pháp lý chủ yếu cho các ngân hàng và Dự án

– Đầu tư tuy nhiên trong tài khoản doanh thu công ty hạch toán toàn bộ vào TK 5113, như vậy khi cần biết doanh thu cung cấp dịch vụ trong tháng cho một đối tượng cụ thể như ngân hàng HSBC sẽ khó theo dòi. Đối với cách hạch toán như hiện nay mỗi khi muốn tổng hợp doanh thu của một ngân hàng bộ phận kế toán phải liên hệ lên các nhóm trưởng phụ trách pháp lý cho mỗi ngân hàng sau đó báo cáo về số lượng hồ sơ thực hiện trong tháng cuối cùng bộ phận kế toán sẽ tổng hợp và báo cáo lại cho ban lãnh đạo và các