CÔNG TY LUẬT TNHH HOÀNG QUÂN Mẫu số: S03b-DN

373 Huỳnh Văn Bánh, P.11, Quận Phú Nhuận, TPHCM (Ban hành theo QĐ số:

15/2006/QĐ-BTC ngày

20/03/2006 của Bộ trưởng BTC)

SỔ CÁI

(Dùng cho hình thức k to n Nhật ký chung)

Năm 2013

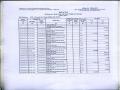

Tài khoản: 5113 - Do nh thu cung cấp dịch vụ

Chứng từ | Diễn giải | Nhật ký chung | Số hiệu TK đối ứng | Số tiền | ||||

Số hiệu | Ngày, tháng | Trang sổ | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

- Số dư đầu kỳ | ||||||||

- Số ph t sinh trong kỳ | ||||||||

19/03/2013 | 0000180 | 19/03/2013 | Phí dịch vụ pháp lý | 131 | …………… .. | |||

20/05/2013 | 0000107 | 20/05/2013 | Phí dịch vụ pháp lý | 131 | 6.000.000 | |||

05/06/2013 | 0000145 | 05/06/2013 | Phí dịch vụ pháp lý | 131 | 4.000.000 | |||

29/07/2013 | 0000308 | 29/07/2013 | Phí dịch vụ pháp lý | 131 | 23.961.818 | |||

06/08/2013 | 0000340 | 06/08/2013 | Phí dịch vụ pháp lý | 131 | 17.809.091 | |||

23/09/2013 | 0000506 | 23/09/2013 | Phí dịch vụ pháp lý | 131 | 2.272.727 | |||

07/10/2013 | 0000538 | 07/10/2013 | Phí dịch vụ pháp lý | 131 | 1.181.818 | |||

28/11/2013 | 0000713 | 28/11/2013 | Phí dịch vụ pháp lý | 131 | 8.000.000 | |||

02/12/2013 | 0000724 | 02/12/2013 | Phí dịch vụ pháp lý | 131 | 2.500.000 | |||

………….. | ……….. | ………….. | …………………… | ……. . | 10.000.000 | |||

- Cộng số ph t sinh | …………. | |||||||

- Số dư cuối kỳ | …………. | |||||||

- Cộng lũy k từ đầu năm | ………….. |

Có thể bạn quan tâm!

-

K Toán Tổng Hợp Tk 642: Chi Phí Quản Lý Doanh Nghiệp

K Toán Tổng Hợp Tk 642: Chi Phí Quản Lý Doanh Nghiệp -

Doanh Thu Cung Cấp Dịch Vụ Theo Nhóm Đối Tượng Năm 2013

Doanh Thu Cung Cấp Dịch Vụ Theo Nhóm Đối Tượng Năm 2013 -

Thực Trạng Tổ Chức C Ng T C Hạch To N K To N Do Nh Thu, Chi Ph Tại C Ng Ty Luật Tnhh Hoàng Quân

Thực Trạng Tổ Chức C Ng T C Hạch To N K To N Do Nh Thu, Chi Ph Tại C Ng Ty Luật Tnhh Hoàng Quân -

Một Số Nghiệp Vụ Ph T Sinh Vào Năm 2013 Tại C Ng Ty Tnhh Hoàng Quân.

Một Số Nghiệp Vụ Ph T Sinh Vào Năm 2013 Tại C Ng Ty Tnhh Hoàng Quân. -

Hoàn Thiện C Ng T C Hạch To N K To N Do Nh Thu Dịch Vụ Tại C Ng Ty Luật Tnhh Hoàng Quân

Hoàn Thiện C Ng T C Hạch To N K To N Do Nh Thu Dịch Vụ Tại C Ng Ty Luật Tnhh Hoàng Quân -

Hoàn thiện công tác hạch toán kế toán doanh thu và chi phí tại Công ty luật TNHH Hoàng Quân - 11

Hoàn thiện công tác hạch toán kế toán doanh thu và chi phí tại Công ty luật TNHH Hoàng Quân - 11

Xem toàn bộ 137 trang tài liệu này.

- Sổ này có …….. trang, đánh số từ trang 01 đến trang ……..

- Ngày mở sổ: .............

Ngày .... tháng .... năm .....

Người ghi sổ K to n trưởng Gi m đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

2.2.3 Thực trạng công tác hạch to n k to n do nh thu hoạt động tài ch nh

2.2.3.1 Quy trình ghi nhận do nh thu

Doanh thu hoạt động tài chính của Công ty phát sinh chủ yếu từ lãi tiền gửi ngân hàng.

+ Ngân hàng TNHH Một thành viên HSBC (Việt Nam)- Mã tài khoản: 090479189 002

+ Ngân hàng TNHH Một thành viên Hong Leong Việt Nam – Mã tài khoản: 10101-000000399-2

+ Ngân hàng TMCP Xuất nhập khẩu Việt Nam- EIB Sở giao dịch 1 – Mã tài khoản: 200014851153145

+ Ngân hàng đầu tư và phát triển Việt Nam - CN Phú Nhuận – Mã tài khoản: 315-10000 825951

+ Ngân hàng Commonwealth Bank of Australia- CN Tp.Hồ Chí Minh – Mã tài khoản: 7000072332

+ Ngân hàng TMCP Xuất nhập khẩu Việt Nam - CN Cần Thơ: Mã tài khoản: CTHO

- Chứng từ sử dụng:

+ Giấy báo có

+ Sổ phụ ngân hàng

- Sổ kế toán:

+ Sổ cái TK 515

+ Sổ tổng hợp chi tiết TK 515

- Tài khoản sử dụng:

+ TK 1121 (Lãi phát sinh tài khoản ngân hàng)

+ TK 515 (Doanh thu hoạt động tài chính)

Giấy báo có, sổ phụ ngân hàng

2.2.3.2 Quy trình ghi sổ

Số đăng ký chứng từ ghi sổ

Chứng từ ghi sổ

Ghi chú

Sổ cái TK 515

Bảng cân đối số phát sinh

Báo cáo tài chính

Ghi hàng ngày

Ghi hàng tháng ![]() Quan hệ đối chiếu

Quan hệ đối chiếu

Sơ đồ 2.3: Quy trình hạch toán doanh thu tài chính công ty Luật TNHH Hoàng Quân.

Căn cứ vào chứng từ, sổ sách liên quan: Giấy báo có ngân hàng, sổ phụ ngân hàng,… Cuối tháng kế toán tập hợp vào chứng từ ghi vào sổ cái TK 515. Cuối kỳ kết chuyển doanh thu sang TK 911 để xác định kết quả kinh doanh

2.2.3.3 Một số nghiệp vụ ph t sinh năm 2013 tại C ng ty Luật TNHH Hoàng Quân:

Căn cứ vào sổ phụ ngân hàng tháng 11 ghi nhận chứng từ số BC08-358 lãi tiền gửi Lãi tiền gửi Ngân hàng Eximbank tháng 11/2013, ngày 23/11/2013 số tiền là 20.951đ

Nợ TK 1121 5.571

Có TK 515 5.571

Căn cứ vào sổ phụ ngân hàng tháng 11 ghi nhận chứng từ số BC01-061 lãi tiền gửi Lãi tiền gửi Ngân hàng BIDV CN Phú Nhuận tháng 11/2013, ngày 25/11/2013 số tiền là 1.036đ

Nợ TK 1121 1.036

Có TK 515 1.036

Căn cứ vào sổ phụ ngân hàng tháng 11 ghi nhận chứng từ số BC08-372 lãi tiền gửi Lãi tiền gửi Ngân hàng Commonwealth tháng 11/2013, ngày 29/11/2013 số tiền là 2.140đ

Nợ TK 1121 2.140

Có TK 515 2.140

Căn cứ vào sổ phụ ngân hàng tháng 11 ghi nhận chứng từ số BC08-368 lãi tiền gửi Lãi tiền gửi Ngân hàng HongLeong tháng 11/2013, ngày 30/11/2013 số tiền là 2.871đ

Nợ TK 1121 2.871

Có TK 515 2.871

Căn cứ theo chứng từ kết chuyển xác đinh kết quả kinh doanh doanh thu hoạt động tài chính.

Nợ TK 1121 11.618

Có TK 515 11.618

2.2.3.4 Phản nh một số nghiệp vụ ph t sinh lên sổ c i tài khoản 515

CÔNG TY LUẬT TNHH HOÀNG QUÂN Mẫu số: S03b-DN

373 Huỳnh Văn Bánh, P.11, Quận Phú Nhuận, TPHCM (Ban hành theo QĐ số: 15/2006/QĐ-BTC ngày

20/03/2006 của Bộ trưởng BTC)

SỔ CÁI

Năm 2013

Tài khoản: 515 - Do nh thu hoạt động tài ch nh

Chứng từ | Diễn giải | Nhật ký chung | Số hiệ u TK đối ứng | Số tiền | ||||

Số hiệu | Ngày, tháng | Trang sổ | STT dòng | Nợ | Có | |||

A | B | C | D | E | G | H | 1 | 2 |

- Số dư đầu kỳ | ……… | |||||||

- Số ph t sinh trong kỳ | ……... | |||||||

23/11/2013 | BC08-358 | 23/11/2013 | Lãi tiền gửi Eximbank tháng 11/2013 | 1121 | 20.951 | |||

25/11/2013 | BC08-370 | 25/11/2013 | Lãi tiền gửi BIDV CN Phú Nhuận tháng 11/2013 | 1121 | 1.036 | |||

29/11/2013 | BC08-372 | 29/11/2013 | Lãi tiền gửi Commonwealth tháng 11/2013 | 1121 | 2.140 | |||

30/11/2013 | BC08-368 | 30/11/2013 | Lãi tiền gửi NH HongLeong tháng 11/2013 | 1121 | 2.871 | |||

24/12/2013 | BC08-419 | 24/12/2013 | Lãi tiền gửi Eximbank tháng 12/2013 | 1121 | 19.912 | |||

25/12/2013 | BC01-0059 | 25/12/2013 | Lãi tiền gửi BIDV CN Phú Nhuận tháng 12/2013 | 1121 | 1.004 | |||

31/12/2013 | BC01-0011 | 31/12/2013 | Lãi tiền gửi NH HongLeong tháng 12/2013 | 1121 | 1.167 | |||

31/12/2013 | BC01-0061 | 31/12/2013 | Lãi tiền gửi Commonwealth tháng 12/2013 | 1121 | 583 | |||

31/12/2013 | NV12 | 31/12/2013 | Kết chuyển doanh thu hoạt động tài chính | 911 | 73.632 |

PC03.035 | 31/12/2013 | Kết chuyển doanh thu hoạt động tài chính | 911 | 23.968 | ||||

- Cộng số ph t sinh | ……….. | |||||||

- Số dư cuối kỳ | ||||||||

- Cộng lũy k từ đầu năm | ……….. |

- Sổ này có 3 trang, đánh số từ trang 01 đến trang 3

- Ngày mở sổ: .............

Ngày .... tháng .... năm .....

Người ghi sổ K to n trưởng Gi m đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

2.2.4 Thực trạng c ng t c hạch to n c c khoản giảm trừ do nh thu

Do đặc điểm là công ty dịch vụ chuyên tư vấn về luật, thực hiện dịch vụ pháp lý cho ngân hàng và các dự án đầu tư nên công ty không phát sinh các khoản giảm trừ doanh thu như giảm giá hàng bán, chiết khấu thanh toán và công ty cũng chưa có chế độ chiết khấu thương mại cho những khách hàng sử dụng dịch vụ của công ty nhiều lần. Do các dịch vụ công ty cung cấp đều phát sinh và hoàn thành ngay trong tháng, khách hàng sẽ thanh toán tiền cho công ty ngay khi dịch vụ hoàn thành nên công ty không áp dụng được hình thức chiết khấu thanh toán cho khách hàng. Để khuyến khích khách hàng thực hiện dịch vụ pháp lý, tư vấn luật tại công ty Luật TNHH Hoàng Quân công ty nên áp dụng chính sách chiết khấu thương mại.

2.2.5 Thực trạng c ng t c hạch to n k tó n chi ph gi vốn b n hàng

Đối với mỗi công ty việc hạch toán giá thành sản phẩm là điều tất yếu không thể thiếu được. Tại công ty Luật TNHH Hoàng Quân việc hạch toán tính giá thành sản phẩm chưa được thực hiện điều này sẽ gây khó khăn cho nhà quản trị khi quyết định đến giá bán cung cấp dịch vụ. Nếu hạch toán giá vốn không rò ràng thì nhà quản trị, phòng kinh doanh rất dễ đưa ra quyết định sai cho việc thoả thuận giá cung cấp dịch vụ đối với mỗi ngân hàng nhất là khi công ty ký hợp đồng giá cung cấp dịch vụ với ngân hàng một năm một lần như hiện nay.

2.2.6 Thực trạng c ng t c hạch to n k to n chi ph b n hàng

Tại công ty Luật TNHH Hoàng Quân nhân viên phòng pháp lý, phòng nghiệp vụ trực tiếp liên hệ tiếp xúc, cung cấp dịch vụ cho khách hàng. Để đơn giản hoá hạch toán kế toán trong doanh nghiệp tất cả các khoản tính chi phí công ty đều phản ánh tất cả trên tài khoản 642: Chi phí quản lý doanh nghiệp do đó công ty không hạch toán chi phí bán hàng.

2.2.7 Thực trạng c ng t c hạch to n k tó n chi ph quản lý do nh nghiệp

2.2.7.1 Quy trình chi tiền

KHÓA LUẬN TỐT NGHIỆP PGS.TS. PHAN ĐÌNH NGUYÊN

Lưu đồ 2.4: Quy trình chi tiề GIÁM ĐỐC | n mặt tại Công ty Luật TNHH KẾ TOÁN THANH TOÁN | Hoàng Quân THỦ QUỸ |

CT đính kèm | ||

Phiếu ĐNTT | ||

NNhhâânn vviiêênn ((nnhhàà ccuunngg ccấấpp))

No

Yes

CT đính kèm | ||

Phiếu ĐNTT | ||

Yes

CT đính kèm

Phiếu ĐNTT

Kiểm tra,

Phiếu chi

CT đính kèm

Phiếu ĐNTT

Kiểm tra, ký duyệt Phiếu ĐNTT

CT đính kèm

Phiếu ĐNTT

1

Kiểm tra, ký duyệt Phiếu ĐNTT

CT đính kèm

Phiếu ĐNTT

In phiếu chi

No

nhập liệu

Truy cập dữ liệu, theo dòi công nợ

CSDL

CT đính kèm

Phiếu ĐNTT

Kiểm tra, ký xác nhận Phiếu chi tiền

CT đính kèm | ||

Phiếu ĐNTT | ||

Phiếu chi

Nhân viên (nhà cung cấp)

Đã ký xác nhận

Phiếu chi

CT đính kèm

Phiếu ĐNTT

A

Phiếu chi

Phiếu chi

1

A

Bước 1: Lập phiếu đề nghị thanh toán.

Nhân viên tập hợp các chứng từ, hóa đơn có liên quan đến chi tiền mặt, chuyển khoản và kiểm tra tính hợp lệ của các chứng từ liên quan.

Hoá đơn tài chính: đúng theo quy định của bộ tài chính, đầy đủ tên công ty, mã số thuế, tên hàng, số lượng, đơn giá, thuế VAT, số tiền bằng số và chữ…

Hoá đơn mua bán đúng với nội dung chi, điều kiện thanh toán:

Sau khi kiểm tra tính hợp lệ của các chứng từ, nhân viên bộ phận tiến hành lập phiếu đề nghị thanh toán, giấy đề nghị thanh toán phải đáp ứng được tiêu chuẩn sau: ghi đầy đủ, rò ràng các chi tiết, theo mẫu quy định. Không sữa chữa tẩy xoá, ghi rò nội dung hình thức thanh toán.

Giấy đề nghị phải được chuyển cho trưởng bộ phận xét duyệt lại và đóng dấu hoặc ký xác nhận.

Bước 2: Kế toán trưởng kiểm tra, ký duyệt

Giấy đề nghị được đưa cho KTT kiểm tra và ký duỵêt. KTT tiến hành kiểm tra trên chứng từ về sự đầy đủ, chính xác, hợp lệ như những nội dung đã ghi trên giấy đề nghị thanh toán.

Đầy đủ: số lượng chứng từ phải được tập hợp đầy đủ, theo từng khoản chi.

Chính xác: chứng từ tập hợp phải chính xác phù hợp theo từng khoản chi, giá trị thanh toán trên các chứng từ phải đúng với khoản chi trên phiếu đề nghị thanh toán.

Hợp lệ: chứng từ tập hợp phải hợp lệ đúng theo quy định của bộ tài chính về tên công ty, mã số thuế, biểu mẫu…

Trường hợp giấy đề nghị được kiểm tra không hợp lệ sẽ được gửi trả lại bộ phận đề nghị yêu cầu bổ sung chứng từ hoặc xoá bỏ những khoản chi không đúng.

Bước 3: Giám đốc ký duyệt.

Sau khi giấy đề nghị thanh toán được kế toán trưởng ký duỵêt sẽ được đưa cho tổng giám đốc kiểm tra, xét duyệt.

Giấy đề nghị thanh toán phải có đủ các chữ ký của trưởng ban bộ phận, kế toán trưởng.

Các chữ ký gốc kèm theo giấy đề nghị thanh toán phải rò ràng chi tiết theo từng khoản chi, phải đảm bảo nguyên tắc hợp lệ về biểu mẫu có đầy đủ chữ ký của nhà cung cấp hoặc khách hàng.

Trường hợp giấy đề nghị thanh toán không hợp lệ sẽ được trả về bộ phận đề nghị thanh toán yêu cầu kế toán kiểm tra và xác nhận lại giấy đề nghị thanh toán.

Bước 4: Kế toán thanh toán kiểm tra và lập phiếu chi.

Sau khi giám đốc ký duyệt được đưa cho kế toán thanh toán kiểm tra đối chiếu và lập phiếu chi theo từng khoản mục thanh toán.

Phiếu chi được lập phải dựa trên giấy nghị thanh toán hợp lệ, các khoản mục trên phiếu chi phải rò ràng đầy đủ và được ký xác nhận bởi người lập phiếu chi.

Phiếu chi tiền phải được kẹp cùng với giấy đề nghị thanh toán tương ứng chuyển qua cho thủ quỹ.

Bước 5: Thủ quỹ chi tiền:

Thủ quỹ tiến hành kiểm tra phiếu chi tiền và giấy đề nghị thanh toán tương ứng. Các khoản chi trên phiếu chi tiền phải tương ứng và trung khớp với giấy đề nghị thanh toán.

Thủ quỹ tiến hành chi tiền theo đúng số tiền trên phiếu chi tiền và ký xác nhận số tiền thực chi trên phiếu chi tiền.

Trường hợp số tiền tồn quỹ không đủ khả năng thanh toán theo phiếu chi. Thủ quỹ tiến hành lập báo cáo tồn quỹ và chuyển phiếu chi tiền, phiếu đề nghị thanh toán cùng báo cáo tồn quỹ về giám đốc để xử lý.

Bước 6: Lưu trữ hồ sơ.

Hồ sơ chứng từ sau khi ghi chép trên sổ sách kế toán được đóng lại và lưu trữ. Hệ thống lưu trữ hồ sơ phải rò ràng dễ tìm kiếm

Quy định thẩm quyền truy cập hồ sơ. Thời gian lưu trữ hồ sơ: 20 năm.

2.2.7.2 Quy trình ghi sổ:

- Chứng từ sử dụng:

+ Hoá đơn GTGT mua ngoài

+ Phiếu chi

+ Bảng lương

Sổ kế toán:

+ Sổ chi tiết TK 642

+ Sổ cái TK 642

Tài khoản sử dụng:

+ TK 6421 (Lương, cơm)

+ TK 6423 (Văn phòng phẩm)

+ TK 6425 (Phí phôtô, sao y)

+ TK 6427 (Điện, nước, photo, internet, thuê máy photo, chi phí liên quan đến xe ô tô..)

+ TK 6428 (Chi phí khác: công tác phí, trợ cấp khám chữa bệnh,..)

+ TK 3341, 3342, 338, 1111, 335…….

Phiếu chi tiền sau khi được duyệt chi có 3 liên:

Liên 1: phiếu chi tiền được đưa tới bộ phận kế toán, để ghi sổ chi tiết các tài khoản 111, 6421, 6423,6427… 3341, 3342, 338 và được hạch toán chi tiết vào sổ nhật ký chung.

Cuối tháng hay định kỳ từ sổ chi tiết tài khoản kế toán, kế toán lập ra bảng tổng hợp chi tiết đối chiếu trực tiếp với sổ cái và xuất ra báo cáo tài chính theo định kỳ.