Vòng kiểm soát thứ nhất Vòng kiểm soát thứ hai Vòng kiểm soát thứ ba Các bộ phận trực tiếp kinh doanh Các bộ phận quản trị rủi ro chuyên trách Kiểm tra kiểm toán nội bộ Mảng QLRR tín dụng Mảng QLRR thị trường Mảng QLRR hoạt động ...

2.3.2.2. Đo lường rủi ro tín dụng đối với doanh nghiệp Đo lường rủi ro tín dụng có ý nghĩa đặc biệt quan trọng bởi: - Loại bỏ những doanh nghiệp có mức độ rủi ro quá cao và nhận biết trước những rủi ro có thể xảy ra; - Giúp ...

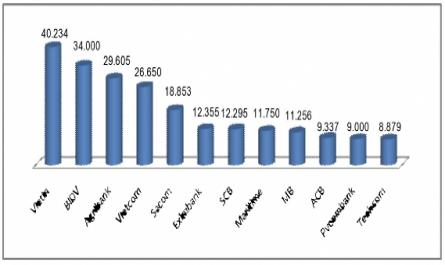

- Tỷ lệ dự phòng đã trích/số dự phòng phải trích gần với 100% và có xu hướng tăng dần. Riêng khối NHTM Nhà nước có năm chỉ trích được 34,2% (2014) nhưng có năm 292%(2015). Điều đó không chỉ phản ánh khả năng tài chính mà còn phản ...

2.2.2. Cơ cấu cho vay doanh nghiệp theo ngành nghề kinh doanh Bảng 2.9. Cơ cấu cho vay doanh nghiệp theo ngành nghề kinh doanh (2012-2017) Đơn vị: % Ngành nghề 2012 2013 2014 2015 2016 2017 Công nghiệp 30,58 31,02 31,11 31,23 31,12 31,15 Nông, lâm, ngư nghiệp 4,75 ...

CHƯƠNG 2 THỰC TRẠNG QUẢN TRỊ RỦI RO TÍN DỤNG ĐỐI VỚI DOANH NGHIỆP TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM 2.1. Khái quát về các Ngân hàng thương mại Việt Nam Hiện nay, theo yêu cầu của Chính phủ, Bộ Tài chính, NHNN, Tổng Cục thống kê ...

Giá chất lượng các thông tin rủi ro, tiến trình xử lý rủi ro đối với tất cả các trường hợp quá hạn mức tín dụng cho phép. - Ban quản trị hạn ngạch tín dụng: Những người quản trị hạn ngạch tín dụng có nhiệm vụ điều hành ...

Ngân hàng cần thiết phải đưa ra chính sách kiểm tra chặt chẽ trong, trước và sau khi cho vay đối với doanh nghiệp. Bên cạnh đó, xây dựng quy trình tín dụng đối với doanh nghiệp dựa trên việc phân chia các cấp phê duyệt sẽ đảm bảo ...

Những tác động tiêu cực của rủi ro tín dụngkhi xảy ra. Cùng với điều này, chi phí của ngân hàng bỏ ra điều tiết phải thấp hơn giá trị thiệt hại do những rủi ro tín dụngngân hàng có khả năng xảy ra và thậm chí ở mức độ giá ...

Không áp đặt cho các ngân hàng lớn, vì họ mong đợi Chính phủ bảo vệ trong trường hợp ngân hàng bị phá sản (Stern & Feldman, 2004). Qua đó, các ngân hàng lớn tăng đòn bẩy của họ quá nhiều và cho vay với chất lượng khách hàng thấp ...

- Chính sách tín dụng thiếu nhất quán. Chính sách tín dụng gồm định hướng chung trong việc cho vay, chế độ tín dụng ngắn, trung và dài hạn, các quy định về BĐTV, danh mục lựa chọn khách hàng trong từng giai đoạn.Hầu hết ngân hàng xây ...

Theo Timothy W.Koch (2005), Rủi ro tín dụng là sự thay đổi tiềm ẩn của thu nhập thuần và thị giá do khách hàng không thanh toán hoặc trễ hạn. Ở Việt Nam, căn cứ Khoản 1, Điều 2 Quy định về phân loại nợ, trích lập và sử dụng dự ...

Vấn đề rủi ro tín dụng cũng được đề cập tới một số tạp chí chuyên ngành như : Cơ sở lý luận, thách thức và giải pháp cho hệ thống NHTM Việt Nam của Tiến sĩ Phí Trọng Hiển; Các biện pháp phòng ngừa và hạn chế rủi ro tín ...

Trang 4774, Trang 4775, Trang 4776, Trang 4777, Trang 4778, Trang 4779, Trang 4780, Trang 4781, Trang 4782, Trang 4783,