Xây dựng cơ chế lựa chọn nhân sự quản lý công khai và minh bạch. Việc lựa chọn các nhân sự ở vị trí quản lý cần được đánh giá hàng năm theo đúng mức độ tiến bộ về các mặt, các tiêu chí theo năng lực toàn diện. Có kế hoạch bồi dưỡng cán bộ nguồn để đảm bảo đáp ứng nhu cầu về nhân sự quản lý khi thực hiện mở rộng mạng lưới hoạt động của ngân hàng.

Nâng cao chất lượng đội ngũ nhân sự quản lý thông qua việc xem xét thuê các chuyên gia tài chính giỏi nước ngoài làm quản lý góp phần tạo ra áp lực đổi mới mạnh mẽ đối với nhân viên VCB vốn đã quen nề nếp cũ và các cán bộ quản lý có động lực cạnh tranh; giúp VCB tiếp cận trình độ quản lý hiện đại của các ngân hàng trên thế giới một cách nhanh nhất từ đó nâng cao nâng lực quản lý chung của toàn bộ cán bộ ngân hàng.

3.3. Một số kiến nghị đối với chính phủ và NHNN

3.3.1. Hoàn thiện hệ thống giám sát ngân hàng.

Hoàn thiện hệ thống giám sát ngân hàng cần tập trung vào một số vấn đề sau:

Ưu tiên đổi mới mô hình tổ chức, hoạt động của thanh tra NHNN hiện nay theo hướng nâng cao tính độc lập, thống nhất nhất về hoạt động nghiệp vụ, điều hành dưới sự quản lý của thống đốc NHNN.

Hoàn thiện khuôn khổ pháp luật về giám sát ngân hàng và hạ tầng cơ sở kỹ thuật phục vụ hoạt động giám sát ngân hàng.

Tăng cường vai trò và năng lực hoạt động của trung tâm thông tin tín dụng trong việc thu thập, xử lý và cung cấp thông tin tín dụng nhằm hỗ trợ hoạt động kinh doanh của các TCTD và giám sát NHNN đối với các TCTD.

Phát triển đội ngũ cán bộ thanh tra, giám sát đủ về số lượng và có trình độ nghiệp vụ cao, có phẩm chất đạo đức tốt, được trang bị đầy đủ kiến thức về pháp luật, quản lý và các công cụ thực thi nhiệm vụ.

Có thể bạn quan tâm!

-

Kết Quả Phân Tích Cronbach’S Alpha Biến Năng Lực Công Nghệ

Kết Quả Phân Tích Cronbach’S Alpha Biến Năng Lực Công Nghệ -

Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam

Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam -

Một Số Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Vietcombank

Một Số Giải Pháp Nâng Cao Năng Lực Cạnh Tranh Của Vietcombank -

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 13

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 13 -

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 14

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 14

Xem toàn bộ 119 trang tài liệu này.

Mở rộng danh mục các đối tượng chịu thanh tra, giám sát của NHNN.

3.3.2. Hoàn thiện môi trường pháp lý.

Trong xu thế hội nhập kinh tế, vấn đề môi trường pháp lý cho các hoạt động kinh tế có vai trò quan trọng, tác động mạnh mẽ tới sự phát triển và sự tự chủ kinh tế của đất nước. Để giảm thiểu những bất lợi cũng như tận dụng những thời cơ của quá trình hội nhập vào phát triển kinh tế của đất nước, có nhiều vấn đề được đặt ra, trong đó việc hoàn thiện môi trường pháp lý được coi là yếu tố quan trọng không thể trì hoãn.

Trong thời gian qua, hệ thống pháp luật điều chỉnh hoạt động của các tổ chức tín dụng ở Việt Nam đã có nhiều chuyển biến đáng kể nhưng nhìn chung vẫn còn nhiều bất cập. Trong thời gian tới, để tạo điều kiện cho hệ thống các NHTM phát triển đúng định hướng, có hiệu quả, góp phần vào sự phát triển kinh tế xã hội của đất nước, Chính phủ cần tập trung giải quyết các vấn đề sau:

Ban hành các văn bản dưới luật hướng dẫn nhất quán với các bộ luật có liên quan để tạo ra tính đồng bộ và hoàn chỉnh của hệ thống pháp luật về tiền tệ và hoạt động ngân hàng.

Tiếp tục rà soát, sửa đổi, bổ sung cơ chế chính sách và các văn bản pháp quy phù hợp với lộ trình thực hiện các cam kết quốc tế về lĩnh vực tiền tệ, ngân hàng. Để đáp ứng yêu cầu hội nhập quốc tế và các cam kết của nước ta đã ký khi gia nhập tổ chức thương mại thế giới WTO thì việc sửa đổi và sớm đưa vào thực hiện Luật NHNN và Luật các TCTD là một bước đi quan trọng. Đây là hai bộ luật có tính nhạy cảm và phức tạp, cần được xem xét kỹ lưỡng để sửa đổi, bổ sung bảo đảm phù hợp với điều kiện và đặc điểm của nước ta cũng như các yêu cầu nước ta đã ký kết về lĩnh vực dịch vụ tài chính ngân hàng khi gia nhập WTO. Năm 2010 là năm có điểm mốc pháp lý quan trọng đối với ngành ngân hàng. Ngày 16/06/2010, Quốc hội nước CHXHCN Việt Nam khóa XII kỳ họp thứ 7 đã thông qua Luật NHNN Việt Nam số 46/2010/QH12 và Luật các TCTD số 47/2010/QH12, có hiệu lực thi hành từ ngày 01/10/2010. Cũng như thông tư 13/2010/TT-

NHNN về các tỷ lệ đảm bảo an toàn trong hoạt động của các tổ chức tín dụng, trước khi đưa vào thực tiễn cần có những thảo luận, kiến nghị và kết quả là sự ra đời của thông tư 19/2010/TT-NHNN, việc nghiên cứu quán triệt các điểm mới của luật các TCTD, luật NHNN, những tác động của các luật này đối với hoạt động ngân hàng, đề xuất, kiến nghị các nội dung cần quy định chi tiết và hướng dẫn thi hành để đảm bảo tính khả thi của luật là cần thiết.

KẾT LUẬN CHƯƠNG 3

Chương 3 đã trình bày khái quát về định hướng phát triển chiến lược của Vietcombank trong thời gian tới. Bên cạnh đó dựa trên kết quả nghiên cứu định lượng và phân tích SWOT ở chương 2 từ đó đề ra các nhóm giải pháp để nâng cao năng lực cạnh tranh của Vietcombank.

Đồng thời để tạo thuận lợi cho việc nâng cao năng lực cạnh tranh của Vietcombank, luận văn đã đề xuất một số kiến nghị đối với chính phủ và NHNN trong việc hoàn thiện hệ thống pháp luật để nâng cao năng lực điều hành.

KẾT LUẬN

Trong bối cảnh nền kinh tế cạnh tranh và hội nhập sâu rộng đặc biệt trong lĩnh vực tài chính – ngân hàng của Việt Nam hiện nay; việc nâng cao năng lực cạnh tranh của các NHTM nói chung và VCB nói riêng không chỉ giúp cho các Ngân hàng hoạt động ổn định mà còn thúc đẩy kinh tế phát triển ổn định và bền vững.

Đề tài “Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại Thương Việt Nam” đã hệ thống cơ sở lý luận về cạnh tranh và năng lực cạnh tranh NHTM , các tiêu chí đánh giá năng lực cạnh và các lý thuyết đánh giá năng lực cạnh tranh. Trên cơ sở lý thuyết về năng lực cạnh tranh để đánh giá năng lực cạnh tranh của VCB trong tương quan với các NHTM khác ở một số lĩnh vực hoạt động chính, đồng thời dựa trên mô hình lý thuyết, xây dựng mô hình điều chỉnh phù hợp với thực tế của các NHTM Việt Nam để nghiên cứu định lượng năng lực cạnh tranh của Vietcombank từ đó đưa ra các giải pháp góp phần nâng cao năng lực cạnh tranh của Vietcombank.

Do kiến thức và kinh nghiệm thực tế còn nhiều hạn chế nên những vấn đề trình bày trong luận văn khó tránh khỏi những thiếu sót. Tác giả mong rằng sẽ nhận được những đóng góp bổ ích từ phía các thầy cô giáo, các cán bộ trong ngân hàng để có thể bổ sung, hoàn thiện hơn vốn kiến thức của mình.

TÀI LIỆU THAM KHẢO

A. Tiếng Việt

1. Hoàng Trọng & Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS, XNB Hồng Đức.

2. Ngân hàng TMCP Ngoại Thương Việt Nam, “Báo cáo phân tích cạnh tranh các năm 2010, 2011, 2012 và 30/06/2013”.

3. Ngân hàng TMCP Ngoại Thương Việt Nam, “Báo cáo thường niên các năm 2010, 2011, 2012”.

4. Quyết định số 90 -TTg ngày 07 tháng 03 năm 1994 của Thủ tướng Chính phủ về việc tiếp tục sắp xếp doanh nghiệp nhà nước.

5. Quyết định 115-CP do Hội đồng Chính phủ ban hành ngày 30 tháng 10 năm 1962 về việc Thành lập Ngân hàng Ngoại Thương của nước Việt Nam dân chủ cộng hòa.

6. Quyết định số 286/QĐ-NH5 ngày 21/09/1996 về việc thành lập lại NHNTVN.

7. Quyết định số 403-CT của Hội đồng Bộ trưởng ngày 14/11/1990 về việc thành lập Ngân hàng ngoại thương VN.

8. Trần Huy Hoàng (2008), Quản trị ngân hàng thương mại, NXB Lao động – Xã hội.

9. Thông tư số 37/2012/TT-NHNN của NHNH về cho vay ngoại tệ ngày 28/12/2012.

10. Vũ Thùy Linh (2012), Ngân hàng thương mại cổ phần & giải pháp nâng cao năng lực tài chính , Tạp chí Tinh học Ngân hàng số 4, tháng 5 năm 2012.

B. Tiếng Anh

11. Michael E.Porter (1998), Competitive Strategy – Techniques for Analyzing Industries and Competitors, The Free Press

12. Victor Smith (2002), Core competencies in the retail sector of the financial service industry.

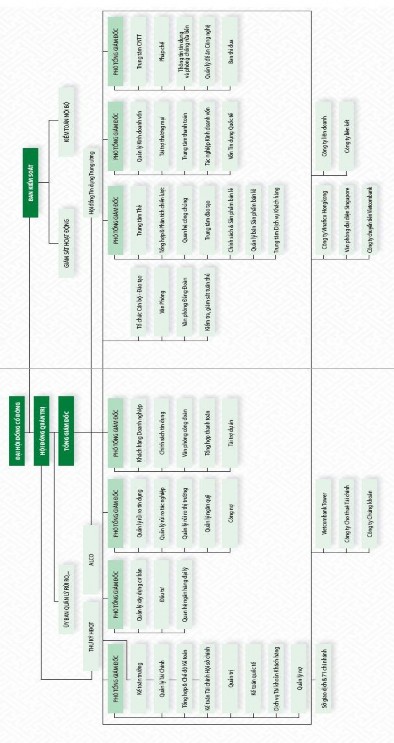

PHỤ LỤC 1: CƠ CẤU TỔ CHỨC VIETCOMBANK

PHỤ LỤC 2: DÀN BÀI THẢO LUẬN NHÓM

Xin chào các anh/chị

Tôi đang thực hiện một nghiên cứu về “Đánh giá năng lực cạnh tranh của Vietcombank”. Mong các anh/chị dành một ít thời gian để tham luận và đóng góp ý kiến để tôi hoàn thành được nghiên cứu này. Rất mong sự hợp tác của các anh/chị. Tôi xin chân thành cám ơn!

Phần 1

Theo ý kiến của các anh/chị, để đánh giá năng lực cạnh tranh của Vietcombank bao gồm những yếu tố nào?

(Không gợi ý)

Phần 2

Trình bày sơ bộ lý thuyết của Victor Smith tập trung vào hiểu sâu các nhân tố theo lý thuyết là các yếu tố cấu thành nên năng lực cạnh tranh của một NHTM bao gồm: nhãn hiệu, sản phẩm, dịch vụ, vốn trí tuệ, chi phí và cơ sở hạ tầng. Lấy ý kiến từ các câu hỏi sau:

1. Xin anh/chị cho biết ý kiến, những điểm cần bổ sung/chỉnh sửa/loại bỏ đối với 5 nhân tố trên khi áp dụng vào thực tiễn hoạt động các NHTM ở Việt Nam nói chung và Vietcombank nói riêng.

2. Theo anh/chị khi nói về tác động của nhân tố sản phẩm đến năng lực cạnh tranh của Vietcombank thì sẽ bao gồm những yếu tố cấu thành nào?

3. Theo anh/chị khi nói về tác động của nhân tố dịch vụ đến năng lực cạnh tranh của Vietcombank thì sẽ bao gồm những yếu tố cấu thành nào?

4. Theo anh/chị khi nói về tác động của nhân tố vốn trí tuệ đến năng lực cạnh tranh của Vietcombank thì sẽ bao gồm những yếu tố cấu thành nào?

5. Theo anh/chị khi nói về tác động của nhân tố chi phí & cơ sở hạ tầng đến năng lực cạnh tranh của Vietcombank thì sẽ bao gồm