ĐẠI HỌC HUẾ TRƯỜNG ĐẠI HỌC KINH TẾ

KHOA QUẢN TRỊ KINH DOANH

------

KHÓA LUẬN TỐT NGHIỆP

ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ TÍN DỤNG ĐỐI VỚI KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG VIETINBANK CHI NHÁNH HÀ TĨNH

Sinh viên thực hiện Giáo viên hướng dẫn

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ tín dụng đối với khách hàng cá nhân tại ngân hàng vietinbank chi nhánh Hà Tĩnh - 2

Đánh giá chất lượng dịch vụ tín dụng đối với khách hàng cá nhân tại ngân hàng vietinbank chi nhánh Hà Tĩnh - 2 -

Mô Hình Đánh Giá Chất Lượng Tín Dụng Theo Thang Đo Servperf

Mô Hình Đánh Giá Chất Lượng Tín Dụng Theo Thang Đo Servperf -

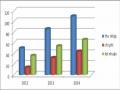

Kết Quả Hđkd Của Vietinbank Hà Tĩnh Năm 2012 – 2014

Kết Quả Hđkd Của Vietinbank Hà Tĩnh Năm 2012 – 2014

Xem toàn bộ 69 trang tài liệu này.

Trần Thị Phương Oanh

Lớp K45B QTKD Thương Mại Khóa học: 2011 - 2015

Th.s Bùi Văn Chiêm

Huế, tháng 5 năm 2015

Lời đầu tiên, tôi xin gửi lời cảm ơn chân thành sâu sắc đến ban lãnh đạo khoa Quản Trị Kinh Doanh trường Đại Học Kinh Tế Huế, cùng các thầy cô trong khoa. Đặc biệt là Th.s Bùi Văn Chiêm đã giúp đỡ, hướng dẫn tôi tận tình và đầy trách nhiệm trong suốt quá trình hoàn thành bài khóa luận tốt nghiệp này.

Tôi xin cảm ơn sự giúp đỡ nhiệt tình của ban lãnh đạo cùng toàn thể cán bộ nhân viên của ngân hàng VietinBank chi nhánh Hà Tĩnh, Phòng giao dịch Hồng Lĩnh trong quá trình tôi làm việc và thực tập.

Xin chân thành cám ơn gia đình và bạn bè đã đóng góp ý kiến cũng như sự động viên, khích lệ trong quá trình học tập, nghiên cứu.

Mặc dù đã có nhiều cố gắng song không thể tránh khỏi những hạn chế và thiếu sót khi thực hiện bài khóa luận tốt nghiệp này. Kính mong quý thầy giáo, cô giáo và bạn bè đóng góp ý kiến để bài khóa luận được hoàn thiện hơn.

Một lần nữa tôi xin chân thành cám ơn!

Huế, tháng 5 năm 2015 SV thực hiện

Trần Thị Phương Oanh

MỤC LỤC

MỤC LỤC i

DANH MỤC TỪ VIẾT TẮT v

DANH MỤC SƠ ĐỒ vi

DANH MỤC BẢNG vii

PHẦN I: ĐẶT VẤN ĐỀ 1

1. Lí do chọn đề tài 1

2. Mục tiêu nghiên cứu và câu hỏi nghiên cứu 2

2.1 Mục tiêu nghiên cứu 2

2.1.1Mục tiêu chung 2

2.1.2Mục tiêu cụ thể 2

2.2 Câu hỏi nghiên cứu 2

3. Đối tượng và phạm vi nghiên cứu 2

4. Phương pháp nghiên cứu và phân tích dữ liệu 2

4.1 Phương pháp thu thập dữ liệu 2

4.1.1Thu thập dữ liệu thứ cấp 3

4.1.2Thu thập dữ liệu sơ cấp 3

4.1.2.1 Nghiên cứu sơ bộ 3

4.1.2.2 Nghiên cứu định lượng 3

4.2 Phương pháp chọn mẫu 4

4.3 Phân tích dữ liệu sơ cấp 4

PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU 6

CHƯƠNG 1: MỘT SỐ VẤN ĐỀ LÝ LUẬN VÀ THỰC TIỄN VỀ TÍN DỤNG VÀ CHÂT LƯỢNG TÍN DỤNG CỦA NGÂN HÀNG THƯƠNG MẠI 6

1.1. Cơ sở lí luận 6

1.1.1. Những vấn đề chung về hoạt động tín dụng của ngân hàng thương mại 6

1.1.1.1. Khái niệm về Ngân hàng thương mại 6

1.1.1.2. Tín dụng ngân hàng 6

1.1.1.2.1. Khái niệm tín dụng ngân hàng 6

1.1.1.2.2. Bản chất của tín dụng 7

1.1.1.2.3. Chức năng của tín dụng 7

1.1.1.2.4. Vai trò của tín dụng ngân hàng 8

1.1.2. Chất lượng tín dụng 9

1.1.2.1. Khái niệm chất lượng tín dụng 9

1.1.2.2. Nhân tố ảnh hưởng đến chất lượng tín dụng 9

1.1.2.3. Chỉ tiêu phản ánh chất lượng tín dụng 12

1.1.3. Các mô hình đánh giá chất lượng tín dụng 15

1.1.3.1. Mô hình đánh giá chất lượng tín dụng theo thang đo Servequal 15

1.1.3.2. Mô hình đánh giá chất lượng tín dụng theo thang đo Servperf 17

1.1.3.3. Mô hình nghiên cứu đề xuất 17

1.2. Cơ sở thực tiễn 18

1.2.1. Thực trạng tín dụng ở Việt Nam 18

CHƯƠNG II: ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ TÍN DỤNG TẠI NGÂN HÀNG VIETINBANK-CHI NHÁNH HÀ TĨNH 20

2.1. Tổng quan về ngân hàng VietinBank – Chi nhánh Hà Tĩnh 20

2.1.1.Quá trình hình thành và phát triển 20

2.1.2.Chức năng, nhiệm vụ và hoạt động kinh doanh của ngân hàng VietinBank Hà Tĩnh ...21 2.1.3.Cơ cấu tổ chức của VietinBank Hà Tĩnh 21

2.1.4.Tổng quan hoạt động tín dụng tại VietinBank Hà Tĩnh 22

2.1.4.1. Sản phẩm tín dụng chủ yếu 22

2.1.4.2. Quy mô tín dụng 23

2.1.4.3. Tốc độ tăng trưởng tín dụng 24

2.1.5.Hoạt động khác 25

2.1.5.1. Hoạt động huy động vốn 25

2.1.5.2. Hoạt động thanh toán 25

2.1.5.3. Hoạt động thẻ 26

2.1.5.4. Kết quả kinh doanh 28

2.1.5.5. Các vấn đề tồn tại 30

2.2. Đánh giá chất lượng tín dụng của ngân hàng VietinBank chi nhánh Hà Tĩnh 30

2.2.1.Thống kê mẫu điều tra 30

2.2.1.1. Mô tả mẫu điều tra 30

2.2.1.2. Thồng kê về kênh thông tin mà khách hàng tiếp cận dịch vụ tín dụng của ngân hàng VietinBank 33

2.2.1.3. Thống kê thời gian sử dụng dịch vụ 34

2.2.1.4. Thống kê lý do chọn dịch vụ tín dụng của ngân hàng VietinBank 34

2.2.2.Phân tích nhân tố EFA 35

2.2.2.1. Kiểm tra độ tin cậy của thang đo bằng hệ số Cronbach’s Anpha trước khi phân tích EFA 35

2.2.2.2. Kết quả phân tích EFA 36

2.2.2.3. Kiểm tra độ tin cậy của thang đo bằng hệ số Cronbach’s Anpha sau khi phân tích EFA 39

2.2.3.Kiểm định phân phối chuẩn 39

2.2.4.Phân tích hồi quy và phân tích tương quan 40

2.2.4.1. Các giả thuyết của mô hình 40

2.2.4.2. Kiểm định mối tương quan giữa các biến trong mô hình 41

2.2.4.3. Kiểm định độ phù hợp của mô hình 41

2.2.4.4. Kiểm định đa cộng tuyến và tự tương quan 42

2.2.4.5. Phân tích hồi quy 42

2.2.4.6. Kiểm định các giả thuyết 43

2.2.5.Đánh giá giá của khách hàng về các nhóm nhân tố ảnh hưởng đến chất lượng dịch vụ tín dụng của ngân hàng 45

2.2.5.1. Nhóm nhân tố khả năng đáp ứng 45

2.2.5.2. Nhóm nhân tố Phương tiện hữu hình 46

2.2.5.3. Nhóm nhân tố năng lực nhân viên 47

2.2.5.4. Nhóm nhân tố Sự tin cậy 48

2.2.5.5. Nhóm nhân tố Sự đồng cảm 49

2.2.6.Kiểm định sự khác biệt về việc đánh giá chất lượng dịch vụ tín dụng giữa các nhóm khách hàng 50

2.2.6.1. Kiểm định Independent Sample T Test 50

2.2.6.2. Kiểm định One Way Anova 51

CHƯƠNG 3 ĐỊNH HƯỚNG VÀ GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG DỊCH VỤ TÍN DỤNG TẠI NGÂN HÀNG VIETINBANK CHI NHÁNH HÀ TĨNH 52

1.1. Định hướng hoạt động tín dụng của ngân hàng Vietinbank Hà Tĩnh 52

1.1.1. Mục tiêu cụ thể của Vietinbank Hà Tĩnh 52

1.1.2. Định hướng hoạt động tín dụng 52

1.1.3. Định hướng chất lượng tín dụng 53

1.2. Giải pháp 53

1.2.1. Nhóm giải pháp đối với “Khả năng đáp ứng” 53

1.2.2. Nhóm giải pháp đối với “Phương tiện hữu hình” 54

1.2.3. Nhóm giải pháp đối với “Năng lực nhân viên” 55

1.2.4. Nhóm giải pháp đối với “Sự tin cậy” 55

1.2.5. Nhóm giải pháp đối với “Sự đồng cảm” 56

PHẦN III: KẾT LUẬN VÀ KIẾN NGHỊ 57

1. Kết luận 57

2. Kiến nghị 58

2.1. Đối với Ngân hàng nhà nước 58

2.2. Đối với Ngân hàng VietinBank 58

TÀI LIỆU THAM KHẢO 60

PHỤ LỤC 1 1

DANH MỤC TỪ VIẾT TẮT

CBCNV Cán bộ công nhân viên CBTD Cán bộ tín dụng

CLDV Chất lượng dịch vụ

HĐKD Hoạt động kinh doanh

KC Khoảng cách

NH Ngân hàng

NHCTVN Ngân hàng công thương Việt Nam NHNN Ngân hàng nhà nước

NHTM Ngân hàng thương mại

NQH Nợ quá hạn

NXB Nhà xuất bản

RRTD Rủi ro tín dụng

SXKD Sản xuất kinh doanh

TCTD Tổ chức tín dụng

TMCP Thương mại cổ phần

UBND KH

Ủy ban nhân dân Khách hàng

DANH MỤC SƠ ĐỒ

Sơ đồ 1 : Mô hình nghiên cứu đề xuất 18

Sơ đồ 2. Bộ máy tổ chức tại VietinBank Hà Tĩnh 22

Sơ đồ 3. Mô hình nghiên cứu điều chỉnh 40

Biểu đồ 1. Kết quả hoạt động kinh doanh của VietinBank Hà Tĩnh 29

Biểu đồ 2. Thống kê về kênh thông tin khách hàng tiếp cận 33

Biểu đồ 3. Thống kê về thời gian sử dụng dịch vụ tín dụng 34

Biểu đồ 4. Thống kê về thời gian sử dụng dịch vụ tín dụng 35

DANH MỤC BẢNG

Bảng 1: 5 khác biệt về chất lượng dịch vụ 15

Bảng 2. Cơ cấu dư nợ của VietinBank Hà Tĩnh 24

Bảng 3. Tốc độ tăng trưởng tín dụng VietinBank Hà Tĩnh 24

Bảng 4. Kết quả huy động nguồn vốn VietinBank Hà Tĩnh 25

Bảng 5. Kết quả HĐKD của VietinBank Hà Tĩnh năm 2012 – 2014 29

Bảng 6. Đặc điểm mẫu nghiên cứu 31

Bảng 7. Cơ cấu mẫu theo nghề nghiệp và thu nhập 32

Bảng 8. Kết quả kiểm định KMO và Bartlett’s test – đối với các biến độc lập 37

Bảng 9. Kết quả kiểm định KMO và Bartlett’s test – đối với các biến phụ thuộc 37

Bảng 10. Các nhóm nhân tốt và các biến đo lường từ kết quả EFA 38

Bảng 11. Tổng hợp độ tin cậy của thang đo sau khi phân tích nhân tố 39

Bảng 12. Kết quả kiểm định R bình phương hiệu chỉnh 41

Bảng 13. Kết quả hồi quy 42

Bảng 14. Kết luận các giả thuyết của mô hình 44

Bảng 15. Kết quả kiểm định One Sample T-test đối với các biến của nhân tố Khả năng đáp ứng 45

Bảng 16. Kết quả kiểm định One Sample T-test đối với các biến của nhân tố Phương tiện hữu hình 46

Bảng 17. Kết quả kiểm định One Sample T-test đối với các biến của nhân tố 47

Bảng 18. Kiểm định One Sample T-test đối với các biến của nhân tố Sự tin cậy 48

Bảng 19. Kiểm định One Sample T-test đối với các biến của nhân tố Sự đồng cảm ...49

1. Lí do chọn đề tài

PHẦN I: ĐẶT VẤN ĐỀ

Ngân hàng là một ngành quan trọng của nền kinh tế. Cùng với các ngành kinh tế khác, ngân hàng có nhiệm vụ tham gia bình ổn thị trường tiền tệ, kiềm chế và đẩy lùi lạm phát, tạo công ăn việc làm cho người lao động, giúp đỡ các nhà đầu tư, phát triển thị trường vốn, thị trường ngoại hối, tham gia thanh toán và hỗ trợ thanh toán...

Trong những năm gần đây, với xu thế hội nhập cùng nền kinh tế thế giới, ngành tài chính ngân hàng ở Việt Nam đã có những bước phát triển nhanh chóng về cả số lượng và chất lượng. Do đó, những biến động của nền kinh tế thế giới sẽ có tác động rất mạnh đến kinh tế nước ta. Qua đó, các chủ thể trong nền kinh tế sẽ phải đối mặt với những khó khăn và thách thức thường xuyên. Đặc biệt, trong lĩnh vực tài chính ngân hàng, những rào cản bảo hộ đã được tháo bỏ hoàn toàn từ năm 2011, cạnh tranh giữa các ngân hàng ngày càng gay gắt. Đồng thời, sức ép từ nền kinh tế là rất lớn, ngân hàng vừa phải đáp ứng nhu cầu vốn của khách hàng, vừa đối mặt với những thử thách không nhỏ về đối thủ cạnh tranh và phạm vi hoạt động. Trong hoạt động của ngân hàng thì hoạt động tín dụng là một lĩnh vực cơ bản, nó là nguồn sinh lợi chủ yếu, quyết định sự tồn tại, phát triển của ngân hàng.

Tuy nhiên, hoạt động tín dụng cũng hàm chứa nhiều rủi ro cao nhất, ngay cả đối với các khoản vay có tài sản cầm cố, thế chấp. Rủi ro tín dụng nếu xảy ra sẽ có tác động rất lớn và ảnh hưởng trực tiếp đến sự tồn tại và phát triển của mỗi TCTD, cao hơn nó tác động ảnh hưởng đến toàn bộ hệ thống ngân hàng và toàn bộ nền kinh tế. Để ngân hàng có thể vừa đảm bảo an toàn trong hoạt động và thỏa mãn nhu cầu cho doanh nghiệp đòi hỏi bản thân ngân hàng phải thường xuyên đánh giá chất lượng tín dụng, phát hiện ra những bất cập, tìm ra những giải pháp nhằm nâng cao chất lượng tín dụng hiệu quả và phù hợp với những biến động của nền kinh tế.

VietinBank - Chi nhánh Hà Tĩnh là một trong những Chi nhánh trẻ trong hệ thống cũng như trên địa bàn. Vì vậy, vừa phải đối mặt với hàng ngàn khó khăn khi tiếp cận thị trường vừa chịu sức ép gay gắt trong cạnh tranh với các ngân hàng. Trong bối cảnh nền kinh tế biến động khó lường, tình hình hoạt động kinh doanh trên địa bàn gặp nhiều khó khăn đã ảnh hưởng rất lớn đến hoạt động ngân hàng trong thời gian qua.

Xuất phát từ thực tế này, trong quá trình thực tập tại ngân hàng VietinBank-Chi nhánh Hà Tĩnh, tôi quyết định chọn đề tài: “Đánh giá chất lượng tín dụng đối với khách hàng cá nhân tại ngân hàng VietinBank-Chi nhánh Hà Tĩnh” làm đề tài nghiên cứu.

2. Mục tiêu nghiên cứu và câu hỏi nghiên cứu

2.1 Mục tiêu nghiên cứu

2.1.1 Mục tiêu chung

Tìm hiểu, phân tích và nghiên cứu về tín dụng và chất lượng tín dụng của ngân hàng VietinBank-chi nhánh Hà Tĩnh. Từ đó, đề xuất một số giải pháp nhằm nâng cao chất lượng tín dụng tại ngân hàng VietinBank chi nhánh Hà Tĩnh.

2.1.2 Mục tiêu cụ thể

Hệ thống hóa những vấn đề lý luận về tín dụng và chất lượng tín dụng.

Đánh giá của khách hàng về chất lượng tín dụng của ngân hàng VietinBank-chi nhánh Hà Tĩnh.

Đề xuất, kiến nghị các giải pháp dựa vào kết quả điều tra về chất lượng tín dụng của ngân hàng từ khách hàng.

2.2 Câu hỏi nghiên cứu

Những tiêu chí nào được dùng để đánh giá về chất lượng tín dụng tại, ngân hàng VietinBank-chi nhánh Hà Tĩnh.

Khách hàng đánh giá như thế nào về chất lượng tín dụng tại ngân hàng VietinBank-chi nhánh Hà Tĩnh.

Giải pháp nào đưa ra để nâng cao chất lượng tín dụng của ngân hàng?

3. Đối tượng và phạm vi nghiên cứu

- Nội dung nghiên cứu: Đề tài tập trung nghiên cứu vào chất lượng gói dịch vụ tín dụng tại ngân hàng VietinBank- Chi nhánh Hà Tĩnh.

- Đối tượng nghiên cứu – điều tra: khách hàng sử dụng gói dịch vụ tín dụng tại ngân hàng VietinBank-chi nhánh Hà Tĩnh.

- Thời gian nghiên cứu: 03/2014 – 05/2014.

4. Phương pháp nghiên cứu và phân tích dữ liệu

4.1 Phương pháp thu thập dữ liệu

4.1.1 Thu thập dữ liệu thứ cấp

- Nguồn bên trong

Thu thập các thông tin, số liệu liên quan đến ngân hàng VietinBank-Chi nhánh Hà tĩnh: cơ cấu tổ chức, doanh thu, lợi nhuận, lao động, danh sách khách hàng.

- Nguồn bên ngoài

Các Giáo trình Quản trị doanh nghiệp thương mại; Tín dụng ngân hàng; Quy trình thẩm định tín dụng; Nghiệp vụ ngân hàng thương mại; Quản lý nhà nước đối với tiền tệ, tín dụng

Thư viện trường Đại học Kinh Tế Huế.

4.1.2 Thu thập dữ liệu sơ cấp

Nghiên cứu này được thực hiện qua 2 giai đoạn chính:

(1) Nghiên cứu sơ bộ nhằm xây dựng bảng hỏi khảo sát ý kiến khách hàng.

(2) Nghiên cứu định lượng nhằm thu thập thông tin, phân tích dữ liệu phục vụ cho mục đích nghiên cứu.

4.1.2.1 Nghiên cứu sơ bộ

Mục đích của nghiên cứu sơ bộ là tìm ra các yếu tố nhằm đánh giá chất lượng tín dụng tại ngân hàng VietinBank chi nhánh Hà Tĩnh.

Trên cơ sở nghiên cứu lý thuyết, xây dựng mô hình nghiên cứu lý thuyết.

Sử dụng phương pháp chuyên gia để tập hợp ý kiến của những người thường xuyên tiếp xúc với khách hàng. Cụ thể đối tượng phỏng vấn là cán bộ tín dụng tại Phòng giao dịch Hồng Lĩnh, Ngân hàng VietinBank Chi nhánh Hà Tĩnh. Đây là những người thường xuyên tiếp xúc, tư vấn và giải đáp thắc mắc cho khách hàng nên sẽ hiểu rõ được các yêu tố liên quan đến chất lượng dịch vụ tín dụng mà khách hàng đánh giá tại ngân hàng.

Mục đích là để điều chỉnh, bổ sung các biến quan sát dùng để đo lường các yếu tố kiểm soát.

4.1.2.2 Nghiên cứu định lượng

- Thiết kế bảng hỏi

Bảng hỏi đưa ra có phần đánh giá dành cho khách hàng về các chỉ tiêu đánh giá chất lượng tín dụng của ngân hàng VietinBank-chi nhánh Hà Tĩnh.

Dựa vào thông tin thu thập được từ nghiên cứu định tính, bảng câu hỏi được thiết kế để đo lường mức độ đồng ý của khách hàng đối với các yếu tố.

Mỗi câu hỏi là một phát biểu về một tiêu chí được xem là cơ sở để khách hàng đánh giá.

Thang đo được sử dụng là thang đo Likert 5 mức độ, từ 1 – thể hiện mức độ Rất không đồng ý đến 5 – thể hiện mức độ Rất đồng ý.

Phiếu điều tra hoàn chỉnh sẽ được khảo sát thử với quy mô mẫu là 30 trước khi tiến hành điều tra chính thức, nhằm kiểm tra độ tin cậy của thang đo được sử dụng trong phiếu điều tra và kiểm tra các sai sót nếu có.

4.2 Phương pháp chọn mẫu

- Tính đại diện của số lượng mẫu được lựa chọn nghiên cứu sẽ thích hợp nếu kích thước mẫu là 5 mẫu cho một tham số cần ước lượng (Bollen,1989):

n = m*5

trong đó m: số lượng biến quan sát

Mô hình nghiên cứu gồm có 29 biến quan sát (với 26 biến là các yếu tố đánh giá chất lượng dịch vụ tín dụng và 3 biến đánh giá chung của khách hàng). Do đó, số lượng mẫu tối thiểu là:

n = 29*5 =145 (khách hàng)

- Phương pháp chọn mẫu: ngẫu nhiên thực địa

Cách triển khai điều tra: Để tránh sai sót trong quá trình điều tra, tác giả quyết định điều tra 160 khách hàng và tiến hành phát ra 160 bảng hỏi gửi cho khách hàng khi khách hàng đến trực tiếp thực hiện dịch vụ tín dụng tại VietinBank Hà Tĩnh và khi theo cán bộ tín dụng đến gặp gỡ làm việc với khách hàng.

4.3 Phân tích dữ liệu sơ cấp

Dữ liệu thu thập được xử lý bằng phần mềm Spss 20.0. Được tiến hành theo quy trình dưới đây:

1. Mã hóa bảng hỏi trên phần mềm Spss

2. Nhập dữ liệu lần 1 trên phần mềm Spss và kiểm tra dữ liệu

3. Tiến hành các bước xử lý và phân tích dữ liệu:

- Sử dụng frequency để phân tích thông tin mẫu nghiên cứu