Hàng tồn kho với số lượng lớn các mặt hàng thay đổi nhanh chóng và có lợi nhuận biên tương tự mà không thể sử dụng các phương pháp tính giá gốc khác. Giá gốc hàng tồn kho được xác định bằng cách lấy giá bán của hàng tồn kho ...

Theo dõi thường xuyên liên tục tình hình biến động tăng giảm các khoản doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính, thu nhập khác của doanh nghiệp Mở sổ theo dõi chi tiết chi phí theo từng yếu tố, từng ...

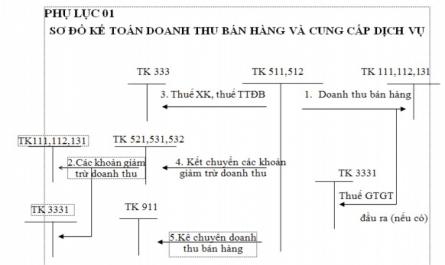

DANH MỤC SƠ ĐỒ Sơ đồ 1.1: Sơ đồ trình tự hạch toán Doanh thu bán hàng và cung cấp dịch vụ . 10 Sơ đồ 1.2: Sơ đồ trình tự hạch toán các khoản giảm trừ doanh thu bán hàng và cung cấp dịch vụ 13 Sơ đồ 1.3: Sơ đồ trình tự hạch ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Dân Lập Hải Phòng Iso 9001:2015 Khóa Luận Tốt Nghiệp Ngành: Kế Toán – Kiểm Toán Sinh Viên : Bùi Thị Thu Hiền Giảng Viên Hướng Dẫn: Ths. Ninh Thị Thùy Trang Hoàn Thiện Công Tác Kế Toán Doanh Thu, ...

0.00 31/12/2015 UNC VCBBN6387T công ty cp điện ảnh Phí TVBV lần 2 (k có NĐT tham gia) CTCP ĐIện ảnh Cần thơ (CTH10) - HĐ 10/2012 331 31,500,000.0 0 0.00 Phải trả ngời bán BN1 0.00 31/12/2015 UNC VCBBN6388T Công ty CP Đầu t xây dựng Cửu Long Phí TĐG 07 khu ...

0.00 03/11/2015 UNC VCBBN4861T Cty CP giám định khử trùng FCC SCIC t/t phí TVBV lần 1(k có NĐT tham gia), lần 2 (thoái 100%) CTCP Giám định và khử trùng FCC (BNN19) - HĐ12/HĐTV.14 331 87,000,000.0 0 0.00 Phải trả ngời bán BN1 0.00 09/11/2015 UNC VCBBN4867T CTCP T ...

0.00 02/11/2015 HD CN1-2015-42 CTCP in khoa học kỹ thuật Hạch toán cổ tức năm 2014 theo thông báo tam ứng trả cổ tức năm 2014 ngày 2/11/2015 của CTy 1321 0.00 302,687,2 80.00 CT2014 Phải thu cổ tức, lợi nhuận đợc chia HD6 0.00 04/11/2015 HD CN-2015-86 Cty CP ...

PHỤ LỤC SỐ 09 - sổ chi tiết doanh thu cổ tức Tổng công ty Đầu t và kinh doanh vốn nhà nớc + Ngay_ct Ma_ ct0 So_ct Ten_kh Dien_giai Tk_du Ps_no Ps_co Ma_vv Ten_tk_du Ma_ct 0.00 / / Số d đầu kỳ: 0.00 0.00 0.00 / / Tổng phát sinh trong kỳ: 96,499,353 ,168.00 ...

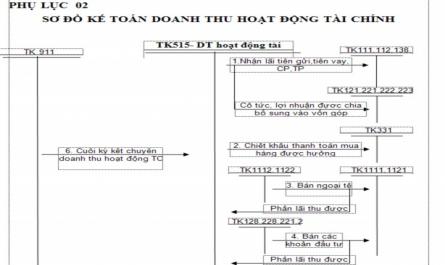

Nợ TK 4131 Có TK 515 hoặc Nợ TK 635/ Có TK 413 * Giải pháp hoàn thiện kế toán chi phí - Nguyên tắc phù hợp giữa doanh thu và chi phí cần phải được tôn trọng. Việc ghi nhận doanh thu và chi phí theo thời điểm nhận chứng từ hiện nay là vi ...

Nghiệp có vốn của SCIC. Trong đó, tập trung đầu tư vào ngành, lĩnh vực thuộc danh mục nhà nước cần nắm giữ chi phối, đồng thời có hiệu quả cao, bao gồm: (1). Viễn Thông; (2). Y tế; (3). Dịch vụ tài chính; (4). Công nghệ thông tin; (5). ...

Trang 74, Trang 75, Trang 76, Trang 77, Trang 78, Trang 79, Trang 80, Trang 81, Trang 82, Trang 83,