Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Quốc Dân Nguyễn Thị Thanh Mai Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Thời Gian Kiểm Toán Báo Cáo Tài Chính Do Các Công Ty Kiểm Toán Độc Lập Thực Hiện Tại Việt Nam Luận Án Tiến Sĩ ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Quốc Dân Nguyễn Thị Thuận Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Hệ Thống Thông Tin Kế Toán Tại Các Doanh Nghiệp Xây Dựng Công Trình Giao Thông Của Việt Nam Luận Án ...

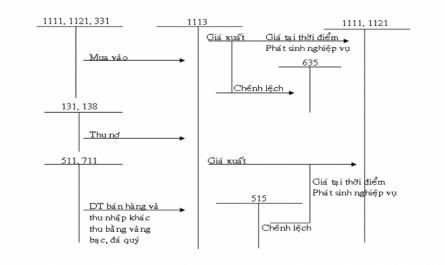

Chương I : Kế Toán Vốn Bằng Tiền I. Tổng Quát Về Vốn Bằng Tiền 1. Dòng Lưu Chuyển Tiền Tệ: Hoạt Động Tại Doanh Nghiệp Luôn Luôn Phát Sinh Các Nghiệp Vụ Thu Chi Xen Kẽ Nhau. Các Khoản Thu Là Để Có Vốn Bằng Tiền Để Chi. Các Khoản ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Công Nghệ Tp. Hcm Khoa Kế Toán – Tài Chính – Ngân Hàng Khóa Luận Tốt Nghiệp Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần An Ánh Hùng Ngành: Kế Toán Chuyên Ngành: Kế Toán Tài Chính ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Công Nghệ Tp. Hcm Khoa Kế Toán – Tài Chính – Ngân Hàng Khóa Luận Tốt Nghiệp Kế Toán Tiêu Thụ Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Dầu Nhờn Pv Oil Ngành: Kế Toán Chuyên Ngành: ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Ngoại Thương Luận Án Tiến Sĩ Nghiên Cứu Tác Động Của Quản Trị Công Ty Tới Chất Lượng Thông Tin Kế Toán Của Các Công Ty Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam Ngành: Quản Trị Kinh ...

Lời Cảm Ơn Trong Quá Trình Học Tập Rèn Luyện Tại Trường Đại Học Kinh Tế Huế Cũng Như Quá Trình Nghiên Cứu Lý Luận Và Thực Tiễn Để Hoàn Thành Khóa Luận Tốt Nghiệp Này, Ngoài Sự Nỗ Lực Của Bản Thân, Tôi Đã Nhận Được Nhiều ...

Luận Văn Tổ Chức Công Tác Kế Toán Tập Hợp Chi Phí Và Tính Giá Thành Sản Phẩm Tại Xí Nghiệp Sông Đà 12-6 Mục Lục Chương 1: Cơ Sở Lý Luận Về Kế Toán Tập Hợp Chi Phí Sản Xuất Và Tính Giá Thành Sản Phẩm Ở Doanh Nghiệp Xây Dựng ...

Lời Cảm Ơn Trước Tiên, Tôi Xin Chân Thành Cảm Ơn Các Thầy Cô Giáo Trường Đại Học Kinh Tế Huế Đã Giảng Dạy Và Truyền Đạt Cho Tôi Những Kiến Thức, Kinh Nghiệm Trong Quá Trình Học Tập Và Nghiên Cứu. Tôi Xin Được Bày Tỏ Lòng Biết ...

Đại Học Huế Trường Đại Học Kinh Tế Khoa Kế Toán - Kiểm Toán . . Khóa Luận Tốt Nghiệp Đại Học Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương Tại Công Ty Cổ Phần Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò Sinh ...

Trang 4, Trang 5, Trang 6, Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13,