Nghiệp dược phẩm có sự khác biệt nhất định với các ngành kinh tế kỹ thuật khác, từ đó ảnh hưởng đến thông tin tài chính kế toán của doanh nghiệp, đặc biệt là các doanh nghiệp dược phẩm niêm yết với đòi hỏi cao về thông tin ...

Thu nhận, hệ thống hóa và cung cấp thông tin kế toán chi phí, doanh thu và kết quả kinh doanh dịch vụ lữ hành, phương pháp phân bổ chi phí kinh doanh chung dịch vụ du lịch lữ hành, phương pháp định giá bán dịch vụ du lịch lữ hành và ...

MỞ ĐẦU 1. Tính cấp thiết của đề tài nghiên cứu Ngành dược phẩm Việt Nam là một ngành kinh tế có vai trò quan trọng trong nền kinh tế quốc dân và có ý nghĩa xã hội rất to lớn. Trong những năm gần đây, khi khủng hoảng toàn cầu và ...

Lời Cam Đoan Tôi Xin Cam Đoan Bản Luận Án Là Công Trình Nghiên Cứu Của Riêng Tôi. Các Số Liệu, Kết Quả Nêu Trong Luận Án Là Trung Thực, Có Nguồn Gốc Rõ Ràng Và Chưa Từng Được Công Bố Ở Một Công Trình Nghiên Cứu Khoa Học Nào Khác. ...

Luận án tiến sĩ kinh tế Xây dựng mô hình kế toán quản trị chi phí trong các doanh nghiệp sản xuất dược phẩm Việt Nam - 34 Trang 199 Trang 200 Trang 201 Trang 202 Trang 203

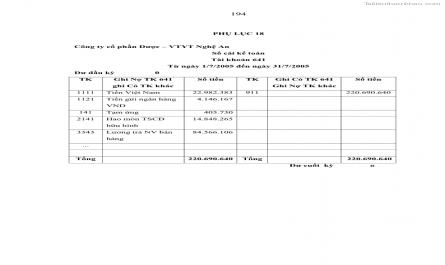

Luận án tiến sĩ kinh tế Xây dựng mô hình kế toán quản trị chi phí trong các doanh nghiệp sản xuất dược phẩm Việt Nam - 33 Trang 193 Trang 194 Trang 195 Trang 196 Trang 197 Trang 198

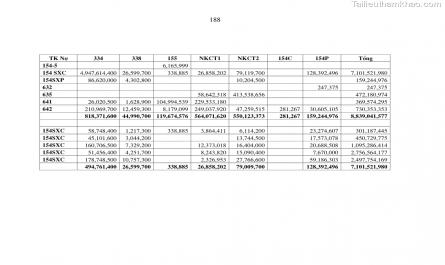

Luận án tiến sĩ kinh tế Xây dựng mô hình kế toán quản trị chi phí trong các doanh nghiệp sản xuất dược phẩm Việt Nam - 32 Trang 187 Trang 188 Trang 189 Trang 190 Trang 191 Trang 192

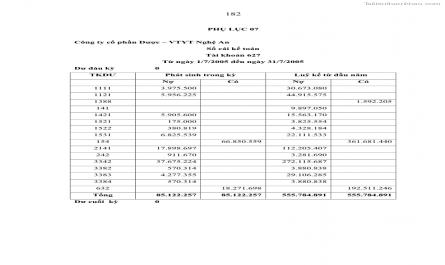

Luận án tiến sĩ kinh tế Xây dựng mô hình kế toán quản trị chi phí trong các doanh nghiệp sản xuất dược phẩm Việt Nam - 31 Trang 181 Trang 182 Trang 183 Trang 184 Trang 185 Trang 186

Luận án tiến sĩ kinh tế Xây dựng mô hình kế toán quản trị chi phí trong các doanh nghiệp sản xuất dược phẩm Việt Nam - 30 Trang 175 Trang 176 Trang 177 Trang 178 Trang 179 Trang 180

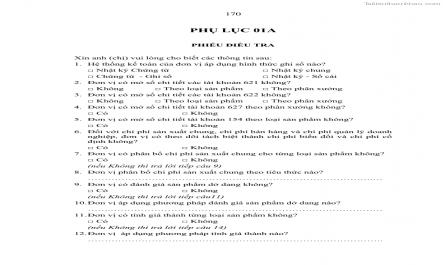

Luận án tiến sĩ kinh tế Xây dựng mô hình kế toán quản trị chi phí trong các doanh nghiệp sản xuất dược phẩm Việt Nam - 29 Trang 169 Trang 170 Trang 171 Trang 172 Trang 173 Trang 174

Trang 3, Trang 4, Trang 5, Trang 6, Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12,