Kết luận chương 3 Dựa vào cơ sở lý thuyết chương 1 và kết quả nghiên cứu định tính chương 2, phần đầu của chương 3 tác giả xây dựng 05 giả thuyết nghiên cứu. Cụ thể: Giả thuyết H1: Quản trị tri thức tác động trực tiếp, cùng ...

Cơ sở lý thuyết Bối cảnh ở Việt Nam NC định tính Giả thuyết và mô hình lý thuyết Xây dựng bộ biến đo lường các khái niệm Phân tích nhân tố khám phá NC định lượng sơ bộ Bộ biến đo lường chính thức Kiểm định: Mô hình ...

CHƯƠNG 3. XÂY DỰNG GIẢ THUYẾT, MÔ HÌNH NGHIÊN CỨU VÀ PHƯƠNG PHÁP KIỂM ĐỊNH. Chương 1 cung cấp cơ sở lý thuyết về các khái niệm nghiên cứu đồng thời tổng kết các nghiên cứu liên quan. Nhiều câu hỏi nghiên cứu đã được tác giả ...

Ở các NHTM Việt Nam chưa hình thành được xu hướng MTĐĐ một cách thật sự rõ ràng nhưng dường như đang dung hoà theo xu hướng tư lợi tổ chức và quy chuẩn. Hoặc chí ít, lãnh đạo Ngân hàng nhìn nhận MTĐĐ ở các Ngân hàng mình có ...

Tri thức ngân hàng còn được thu nhận từ tri thức của từng nhân viên. Việc nhân viên sử dụng kiến thức và kỹ năng để làm tốt các công việc của mình và phối hợp làm việc một cách hiệu quả với các thành viên khác trở thành ...

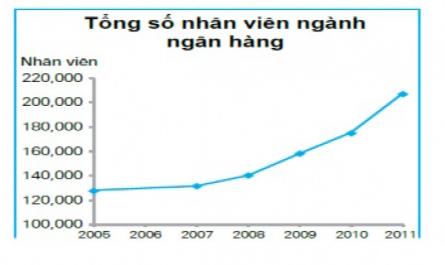

Thông tin điện tử về một số chỉ tiêu phản ánh nguồn nhân lực và quản trị nhân lực ở các NHTM Việt Nam. 2.1 Đặc điểm nguồn nhân lực ở các NHTM Việt Nam 2.1.1 Lịch sử hình thành và phát triển của hệ thống NHTM Việt Nam Từ hệ ...

Động trực tiếp, cùng chiều đến kết quả hoàn thành công việc của nhân viên (Jaramillo và ctg, 2005; Babakus và ctg, 2003; Trích Yavas và ctg, 2010). Phân tích dữ liệu thu thập từ 530 nhân viên ngân hàng làm ở các bộ phân giao dịch trực tiếp ...

Nhân viên và các nghiên cứu về tác động về sự hài lòng của nhân viên đến kết quả hoàn thành công việc của họ. Hình 1.2 Tác động QTTT đến kết quả hoàn thành công việc của nhân viên Becera và ctg., (2001) Ong và Lai, (2007) Yu và ctg., ...

Đối với các nhà nghiên cứu chiến lược tổ chức quan tâm đến rủi ro chiến lược, theo đó rủi ro chiến lược là: những sự thay đổi của chiến lược tổ chức mà tác động làm thay đổi kết quả kinh doanh; Liên quan đến những mạo ...

1.3 Lý thuyết môi trường đạo đức kinh doanh (Ethical Climate Theory) 1.3.1 Khái niệm môi trường đạo đức Lý thuyết về môi trường đạo đức ở một tổ chức được Victor và Cullen nghiên cứu lần đầu tiên năm 1988 bằng cách kết hợp ...

Trang 4, Trang 5, Trang 6, Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13,