EU là một đối tác quan trọng của Việt Nam trong các lĩnh vực hợp tác thương mại, nhất là xuất khẩu hàng hoá tuy kim ngạch chưa lớn nhưng tốc độ tăng trưởng và phát triển tương đối cao. Danh mục hàng xuất khẩu của Việt Nam sang EU ngày càng tăng trong đó dệt may là ngành có tiềm năng xuất khẩu lớn thứ hai trong số các mặt hàng công nghiệp chế biến trong nước. EU hiện là thị trường dệt may lớn thứ hai của Việt Nam chỉ sau Hoa Kỳ, trên 17,6% hàng dệt may xuất khẩu của Việt Nam là xuất sang EU

Bắt đầu từ khi ký Hiệp định Việt Nam - EU năm 1993 về hàng dệt may thì một thị trường lớn cho hàng dệt may có xuất xứ từ Việt Nam đã được mở ra. Theo Hiệp định này, EU đã dành cho Việt Nam mức thuế quan phổ cập ưu đãi GSP nhằm tạo điều kiện cho hàng dệt may Việt Nam, từ chỗ bị cấm vận đã xuất khẩu vào thị trường EU với tốc độ tăng nhanh từ 38 - 40%/năm

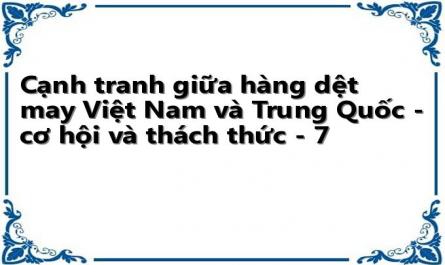

Theo số liệu thống kê của Tổng cục Hải Quan, kim ngạch xuất khẩu hàng dệt may của Việt Nam sang thị trường EU trong tháng 6/2007 đạt 152 triệu USD, tăng 28% so với tháng trước. Đây là mức tăng trưởng kim ngạch xuất khẩu hàng dệt may sang EU cao nhất từ đầu năm tới nay và tăng 15% so với tháng 6/2006. Tính chung trong vòng 6 tháng đầu năm 2007, kim ngạch xuất khẩu hàng dệt may của Việt Nam sang EU đạt 644 triệu USD, tăng hơn 17% so với cùng kỳ năm trước. Nếu tốc độ tăng trưởng này vẫn được duy trì trong những tháng tới thì kim ngạch xuất khẩu hàng dệt may sang EU trong cả năm 2007 sẽ đạt 1,5 tỷ USD, tăng 25% so với năm 2006

2006 2007

Biểu đồ 7:

Kim ngạch xuất khẩu hàng dệt may của Việt Nam sang EU (Triệu USD)

200

150

Có thể bạn quan tâm!

-

Vị Trí Và Vai Trò Của Ngành Dệt May Đối Với Nền Kinh Tế Quốc Dân

Vị Trí Và Vai Trò Của Ngành Dệt May Đối Với Nền Kinh Tế Quốc Dân -

Tình Hình Tiêu Thụ Nguyên Phụ Liệu

Tình Hình Tiêu Thụ Nguyên Phụ Liệu -

Phân Tích Thực Trạng Về Hoạt Động Xuất Khẩu Dệt May Của Việt Nam

Phân Tích Thực Trạng Về Hoạt Động Xuất Khẩu Dệt May Của Việt Nam -

Xuất Khẩu Dệt May Vào Thị Trường Hoa Kỳ Tăng Ổn Định

Xuất Khẩu Dệt May Vào Thị Trường Hoa Kỳ Tăng Ổn Định -

Tương Quan Về Khả Năng Cạnh Tranh Giữa Hàng Dệt May Việt Nam Và Trung Quốc

Tương Quan Về Khả Năng Cạnh Tranh Giữa Hàng Dệt May Việt Nam Và Trung Quốc -

Định Hướng Phát Triển Của Ngành Dệt May Việt Nam Đến Năm 2010

Định Hướng Phát Triển Của Ngành Dệt May Việt Nam Đến Năm 2010

Xem toàn bộ 102 trang tài liệu này.

100

50

0

152

132.1

142.5

136.4

118

134

115.4

112 84 84.288

86

67

93.9

89

95

106.2

56.1

T1 T2 T3 T4 T5 T6 T7 T8 T9 T10 T11T12

Nguồn: Bản tin thông tin thương mại - Bộ Thương mại

Trong 6/ 2007, kim ngạch xuất khẩu hàng dệt may của Việt Nam tại các thị trường chính như Đức, Anh, Tây Ban Nha, Hà Lan... tăng cao. Kim ngạch xuất khẩu sang Đức đạt 38 triệu USD, tăng 51% so với tháng 5, xuất khẩu sang Anh đạt 22,7 triệu USD, tăng 41%, xuất khẩu sang Tây Ban Nha tăng 12%, đạt 18 triệu USD. Tuy xuất khẩu sang hai nước thành viên mới là Bungari và Rumani vẫn còn thấp nhưng kim ngạch xuất khẩu có tăng hơn so với cùng kỳ năm ngoái. Xuất khẩu sang Rumani tăng tới 84% so với nửa đầu năm ngoái đạt 4,4 triệu USD.

Nhìn chung, trong nửa đầu năm nay xuất khẩu hàng dệt may của Việt Nam sang hầu hết các nước thành viên của EU đều tăng khá so với cùng kỳ năm ngoái. Mức tăng trưởng kim ngạch xuất khẩu phổ biến từ 15 - 20%. Chỉ có một vài thị trường có kim ngạch xuất khẩu giảm như:

- Xuất khẩu sang Pháp chỉ đạt 66,5 triệu USD, giảm 6% so với nửa đầu năm 2006.

- Xuất khẩu sang Ba Lan giảm 1% đạt 8,7 triệu USD

- Xuất khẩu sang Phần Lan giảm 34%, đạt 2,3 triệu USD

- Xuất khẩu sang Slovakia giảm 23%, đạt 2,1 triệu USD

Trong số các mặt hàng dệt may xuất khẩu sang EU thì quần là mặt hàng có kim ngạch xuất khẩu đạt cao nhất trong nửa đầu năm nay, đạt 111 triệu USD, tương đương với 22,6 triệu cái, tăng 19% về lượng và 20,6% về trị giá so với cùng kỳ năm ngoái. Đơn giá xuất khẩu trung bình mặt hàng quần của Việt Nam sang EU trong nửa đầu năm nay chỉ đạt 4,94 USD/cái, tăng nhẹ 0,88% so với năm ngoái. Xuất khẩu áo jacket của Việt Nam sang EU đang khá thuận lợi về giá, mặc dù khối lượng xuất khẩu sang thị trường này tăng không nhiều. Tăng trưởng khối lượng xuất khẩu áo jacket của Việt Nam trong 6 tháng đầu năm chỉ gần 6%, nhưng tăng trưởng về giá trị xuất khẩu đạt tới 18% do đơn giá xuất khẩu trung bình mặt hàng này của Việt Nam sang EU đã tăng gần 12%, đạt trung bình 15,06 USD/cái. Như vậy, trong năm 2006 khối lượng xuất khẩu áo jacket của Việt Nam sang EU giảm, thì trong 6 tháng đầu năm 2007 mặt hàng này đã lấy lại tiến độ, mặc dù mức độ tăng trưởng vẫn còn hạn chế. Tuy nhiên, đây cũng là dấu hiệu tích cực đối với hàng dệt may xuất khẩu của Việt Nam sang EU, đặc biệt là vào mùa xuất khẩu cao điểm.

Nhật Bản

Theo Hiệp hội dệt may Việt Nam (VITAS), Nhật Bản hiện là một trong những thị trường nhập khẩu hàng dệt may rất lớn, chiếm 13,4% thị phần dệt may toàn thế giới. Số liệu 7 tháng đầu năm nay cho thấy, xuất khẩu dệt may sang Nhật Bản tăng trưởng khá, đạt 389.472.316 USD, tăng 13,46% so với cùng kỳ năm ngoái. Hiện nay, phía Việt Nam đang tiến hành đàm phán Hiệp định kinh tế Việt Nam - Nhật Bản, trong đó có đề cập tới quy tắc xuất xứ

hàng dệt may. Theo quy tắc này phía Nhật yêu cầu Việt Nam phải nâng cao tỷ lệ nội địa hoá trong sản phẩm dệt may, hạn chế nhập khẩu nguyên phụ liệu nước ngoài. Đại diện Bộ Công thương cho biết, đến thời điểm hiện tại, Nhật Bản đã đạt được tiêu chí xuất xứ với mặt hàng dệt may trong EPA với 6 nước ASEAN (gồm Singapore, Malaisia, Philippines, Indonesia, Brunei và Thái Lan), và các nước này đã được xoá bỏ thuế quan xuống 0%.

Ngành dệt may nước ta mặc dù đạt kim ngạch xuất khẩu cao nhưng tới 80% nguồn nguyên phụ liệu vẫn đang phải nhập khẩu, mà chủ yếu từ các nước ngoài ASEAN như Trung Quốc, Đài Loan, Hồng Kông. Theo số liệu của Hiệp hội dệt may Việt Nam, nguyên phụ liệu nhập khẩu từ Nhật Bản chỉ chiếm 10% còn tỷ lệ nguyên phụ liệu nhập từ các nước ASEAN còn thấp. Dự kiến đàm phán EPA sẽ được kết thúc vào cuối năm 2008. Khi EPA có hiệu lực, trong trường hợp 10% kim ngạch nhập khẩu hàng may mặc của Trung Quốc được thay thế bằng kim ngạch nhập khẩu hàng may mặc của Việt Nam trên thị trường Nhật Bản, người ta tính ra rằng: kim ngạch xuất khẩu mặt hàng áo dệt kim của nước ta sang Nhật Bản sẽ đạt 1.299 triệu USD, tăng khoảng 279%, và kim ngạch xuất khẩu quần áo từ vải dệt thoi sẽ tăng hơn 9 lần, đạt

1.027 triệu USD. Tuy nhiên để đạt được kết quả như vậy, ngành dệt may trong nước phải tăng tốc vì với tình hình đầu tư cho ngành dệt như hiện nay thì phải mất 5 đến 10 năm chúng ta mới có thể nội địa hoá được nguồn nguyên vật liệu. Và nếu Việt Nam không đáp ứng quy tắc xuất xứ do Nhật Bản đề ra, thì rất có thể thị phần hàng dệt may của Việt Nam tại thị trường này sẽ giảm do phải chịu thuế cao, đồng thời lại chịu sự cạnh tranh với hàng hoá từ Trung Quốc và 6 nước ASEAN.

Trước tình hình này, một giải pháp nhằm tăng thị phần hàng dệt may Việt Nam tại thị trường Nhật Bản đó là sử dụng quy tắc cộng gộp ASEAN - Nhật Bản, bằng cách sử dụng nguyên liệu dệt (vải) từ các nước ASEAN hoặc từ Nhật Bản để sản xuất. Theo các chuyên gia thương mại, nếu thực hiện

phương án này, Việt Nam sẽ đáp ứng các tiêu chuẩn phía Nhật đưa ra, và hàng dệt may Việt Nam sẽ được hưởng thuế suất nhập khẩu là 0%. Nhờ đó sẽ giúp hàng dệt may Việt Nam sẽ cạnh tranh được với các sản phẩm không chỉ từ các nước ASEAN khác mà còn từ Trung Quốc về giá cả (do hàng Trung Quốc không được giảm thuế). Hơn nữa, việc thực hiện quy tắc cộng gộp còn thúc đẩy phát triển nguồn nguyên liệu trong ASEAN và Nhật Bản, tăng cường quan hệ hợp tác trong ASEAN.

Đặc biệt, nó sẽ đem lại lợi nhuận cao hơn cho ngành dệt may nước ta, tăng thị phần trên thị trường Nhật, tạo nhiều việc làm mới và thu hút đầu tư của Nhật vào ngành dệt may nước ta, từ đó tăng cường tính cạnh tranh toàn cầu của hàng dệt may Việt Nam. Mặc dù vây, các chuyên gia khuyến cao điều quan trọng nhất là các doanh nghiệp trong ngành phải tính toán kỹ càng và nêu lên được ý kiến cụ thể rút ra từ chính thực tiễn hoạt động của mình để Việt Nam có thể đạt được những thoả thuận tối ưu sau đàm phán EPA.

4 - Phân tích ưu và nhược điểm của ngành dệt may Việt Nam 4.1 – Ưu điểm.

- Với số dân trên 85 triệu người, trong đó tỷ lệ nữ giới lại rất lớn, đó là đội ngũ rất phù hợp cho ngành dệt may, một ngành đòi hỏi sự tỉ mỉ, khéo léo, cần mẫn. Người dân Việt Nam, đặc biệt là phụ nữ Việt Nam nổi tiếng là những người siêng năng chuyên cần, nhanh nhẹn tháo vát, thông minh, có kỷ luật, có khả năng tiếp thu kỹ thuật công nghệ nhanh. Người công nhân Việt Nam có tay nghề tốt, có khả năng may các sản phẩm có độ phức tạp cao.

- Giá lao động rẻ hơn nhiều nước vào khoảng 3 USD/giờ (thuộc loại thấp nhất trong khu vực). Chi phí đầu tư thấp nhờ có sẵn nhà xưởng cho thuê với giá rẻ của Nhà nước và tiếp cận được nhiều chủng loại thiết bị cơ bản không đắt tiền mới cũng như đã qua sử dụng của một số nước

làm chi phí sản xuất dệt may của Việt Nam thấp (0,08 USD/phút) hơn mức bình quân là 0,13 USD bằng chi phí sản xuất của Bangladesh thấp hơn so với Trung Quốc (0,09 USD).

- Có một thị trường tiêu thụ các sản phẩm dệt may rộng lớn do dân số đông.

- Ngành may mặc khá phát triển, thết bị được đổi mới và hiện đại hoá tới 90%. Nhiều doanh nghiệp đã xây dựng được mối quan hệ gắn bó, chặt chẽ với nhiều nhà nhập khẩu, bán lẻ lớn trên thế giới, đặc biệt là tại Hoa Kỳ.

- Đất nước ổn định, an toàn, đang trên đà phát triển và hội nhập.

4.2 – Nhược điểm.

- Thiếu công nhân cục bộ tại các thành phố lớn. Mối quan hệ lao động, tiền lương đang có chiều hướng phức tạp. Thiếu lao động trung, cao cấp về công nghệ, thương mại và quản trị.

- May xuất khẩu phần lớn theo phương thức gia công, thiết kế mẫu mốt còn kém, tỷ lệ làm hàng FOB thấp (tự mua nguyên vật liệu và bán thành phẩm), hiệu quả chưa cao do không chủ động được nguyên phụ liệu. Phần lớn doanh nghiệp chưa xây dựng được thương hiệu.

- Năng lực cạnh tranh quốc gia còn hạn chế, cơ sở hạ tầng còn thấp so với đối thủ cạnh tranh.

- Năng lực cạnh tranh của sản phẩm dệt may còn yếu. Hàng may mặc của Việt Nam được các khách hàng trong và ngoài nước biết tới là sản phẩm có chất lượng cao. Tuy nhiên chúng ta lại thua một số đối thủ khác, ví dụ như Trung Quốc về mẫu mã, kiểu dáng, giá cả. Mẫu mã sản phẩm và cơ cấu mặt hàng của nước ta còn nhiều bắt cập, mới chỉ tập trung ở những mặt hàng đòi hỏi kỹ thuật không cao như: áo sơmi, jacket, quần áo thể thao... chứ chưa sản xuất được những mặt hàng đòi

hỏi kỹ thuật cao như veston... Bên cạnh đó, giá cả hàng dệt may của chúng ta lại cao hơn so với nhiều nước khác. Hầu hết các chủng loại hàng dệt may của Việt Nam xuất khẩu đều có giá cao hơn 5 - 7%, thậm chí 10% so với các đối thủ như Trung Quốc, Ấn Độ, Bangladesh. Nếu không nhanh chóng điều chỉnh những yếu tố này thì hàng may mặc của Việt Nam rất khó tìm được chỗ đứng trên thị trường trong điều kiện tự do cạnh tranh như hiện nay.

- Ngành công nghiệp phụ trợ còn yếu nên ngành dệt may Việt Nam gần như phụ thuộc vào thị trường thế giới cả xuất khẩu lẫn nhập khẩu. Việt Nam không hề có nguồn cung cấp nguyên phụ liệu tại chỗ, trên 70% nguyên phụ liệu dệt may phải nhập khẩu từ nước ngoài. Do đó, đa số các đơn hàng thực hiện dưới hình thức gia công, phụ thuộc vào khách hàng từ khâu thiết kế đến thị trường dẫn tới giá trị gia tăng rất thấp.

- Giá thành sản xuất cao do cơ sở hạ tầng chưa tốt, cước vận tải, giá điện, nước, điện thoại, internet... cao hơn các nước khác.

- Thiếu khả năng cung cấp các dịch vụ trọn gói.

II – Ngành dệt may Trung Quốc

1 - Một số nhận định về ngành dệt may Trung Quốc kể từ khi nước này trở thành thành viên chính thức của Tổ chức Thương mại thế giới (WTO)

Trong những năm gần đây Trung Quốc được coi là một hiện tượng của nền kinh tế thế giới. Về một mặt nào đó, Trung Quốc gần như đứng sau tất cả những thay đổi có liên quan đến kinh tế toàn cầu. Nhiều quốc gia đã thừa nhận có nhiều hoạt động thương mại của Trung Quốc đang tràn vào nước họ. Nền kinh tế của Trung Quốc không chỉ phát triển tăng tốc một cách rõ rệt, mà nó còn tạo ra những làn sóng làm chao đảo nền kinh tế toàn cầu. Từ năm 2000

cho đến nay, Trung Quốc góp phần tăng trưởng GDP toàn cầu gấp đôi so với 3 quốc gia có nền kinh tế đang phát triển mạnh là Ấn Độ, Brazil, LB Nga. Các sản phẩm của Trung Quốc có mặt ở khắp mọi nơi trên thế giới với tất cả các mặt hàng đủ mọi chủng loại. Trong số đó đáng chú ý nhất phải kể tới ngành công nghiệp dệt may của Trung Quốc. Hiện nay, Trung Quốc là nhà sản xuất, xuất khẩu dệt may lớn nhất trên thế giới. Ngành công nghiệp dệt may của Trung Quốc không chỉ là nỗi lo ngại đối với công nghiệp may mặc của nhiều quốc gia trong khu vực mà còn là thách thức đối với ngành công nghiệp này trên phạm vi toàn cầu.

Công nghiệp may mặc của Trung Quốc bắt đầu hình thành vào đầu những năm 80. Trong những năm đầu mới thành lập, các công ty may mặc của Trung Quốc chủ yếu sản xuất dưới dạng gia công sản phẩm cho các công ty nước ngoài của Đài Loan, Nhật Bản, Hàn Quốc... Nhờ đó, ngành dệt may đã giúp đất nước đông dân nhất thế giới giải quyết vấn đề lao động, tạo việc làm cho người dân, tăng thu ngoại tệ cho đất nước. Tuy nhiên, cách thức sản xuất này cũng có những nhược điểm muôn thủa là giá gia công thấp, mức độ phụ thuộc vào các hãng nước ngoài lớn, các công đoạn tạo ra giá trị gia tăng cao cho sản phẩm đều do công ty nước ngoài đảm trách.

Hơn 20 năm sau, khi mà Trung Quốc đã tiến hành cải cách mở của nền kinh tế thì các công ty may của Trung Quốc không chỉ còn làm gia công cho các công ty nước ngoài nữa mà đã tự mình sản xuất ra sản phẩm, đưa sản phẩm mang thương hiệu Trung Quốc tràn ngập khắp nơi trên toàn thế giới. Ngân hàng Thế giới dự đoán kim ngạch xuất khẩu dệt may của Trung Quốc sẽ chiếm từ 20 - 47% của tổng kim ngạch xuất khẩu dệt may của thế giới vào năm 2010. Sau khi Trung Quốc gia nhập WTO, người ta thường nhắc tới sự bùng nổ ngành công nghệ cao của Trung Quốc. Song thực tế, ngành kinh doanh hưởng lợi trực tiếp từ việc gia nhập WTO chính là dệt may. Với quy mô dân số khổng lồ, giá lao động rẻ Trung Quốc có đủ tiềm năng để trở