(FCF), tỷ lệ tăng trưởng tổng tài sản (GTA), tỷ suất sinh lời/tổng tài sản (ROA), tỷ lệ lưu chuyển tiền thuần (RFOA) đều nhỏ hơn 10 nên kết luận rằng không có hiện tương đa cộng tuyến nghiêm trọng xảy ra. Như vậy có thể khẳng định lại một lần nửa rằng từ việc kiểm tra hiện tượng đa cộng tuyến VIF và ma trận tương quan thì mô hình nghiên cứu hoàn toàn không có hiện tượng đa cộng tuyến nghiêm trọng giữa các biến độc lập với nhau.

4.2. Các kiểm định và lựa chọn các biến đối với tỷ lệ thanh khoản hiện hành

Để kiểm định xem mô hình Fixed Effect Model hay Random Effect Model là mô hình phù hợp hơn trong việc nghiên cứu các yếu tố ảnh hưởng đến khả năng thanh khoản của các doanh nghiệp ngành thủy sản tác giả sử dụng kiểm định Hausman-test để làm rò vấn đề trên.

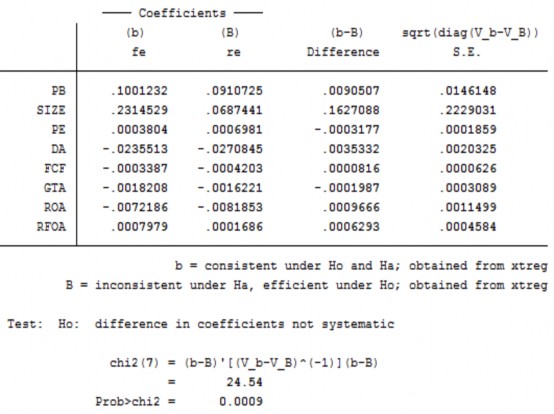

Kết quả chạy kiểm định Hausman sẽ được tác giả trình bày và giải thích qua bảng 4.4 dưới đây như sau:

Bảng 4.4: Kiểm tra Fixed Effect và Random Effect bằng Hausman

Với P/B: Tỷ số P/B; SIZE: Quy mô doanh nghiệp; P/E: Tỷ số P/E; D/A: Tỷ lệ nợ; FCF: Tỷ lệ dòng tiền tự do; GTA: Tỷ lệ tăng trưởng tổng tài sản; ROA: Tỷ số ROA; RFOA: Tỷ lệ lưu chuyển tiền thuần

Có thể bạn quan tâm!

-

Tóm Tắt Các Nghiên Cứu Trước Về Các Yếu Tố Ảnh Hưởng Đến Khả Năng Thanh Khoản Của Các Công Ty

Tóm Tắt Các Nghiên Cứu Trước Về Các Yếu Tố Ảnh Hưởng Đến Khả Năng Thanh Khoản Của Các Công Ty -

Ký Hiệu Và Cách Tính Các Biến Trong Mô Hình

Ký Hiệu Và Cách Tính Các Biến Trong Mô Hình -

Các yếu tố tác động đến tính thanh khoản của các doanh nghiệp ngành thủy sản - 7

Các yếu tố tác động đến tính thanh khoản của các doanh nghiệp ngành thủy sản - 7

Xem toàn bộ 70 trang tài liệu này.

(Nguồn: Kết quả tính toán của tác giả)

Kết quả trên cho thấy giá trị P-value của mô hình là 0.0009 < 0.05, với độ tin cậy 95%, tác giả có đủ cơ sở để bác bỏ giả thuyết H0 và đi đến kết luận là đối với mô hình đề xuất trong nghiên cứu, việc sử dụng mô hình tác động cố định (Fixed Effect – FEM) là phù hợp hơn và giải thích được tốt hơn mô hình tác động ngẫu nhiên (Random Effect – FEM) về sự ảnh hưởng của các yếu tố đến tính thanh khoản của doanh nghiệp, nên tác giả sẽ sử dụng mô hình tác động cố định – FEM trong nghiên cứu này. Kết quả thu được với mô hình tác động cố định – FEM được trình bày ở bảng 4.5 như sau:

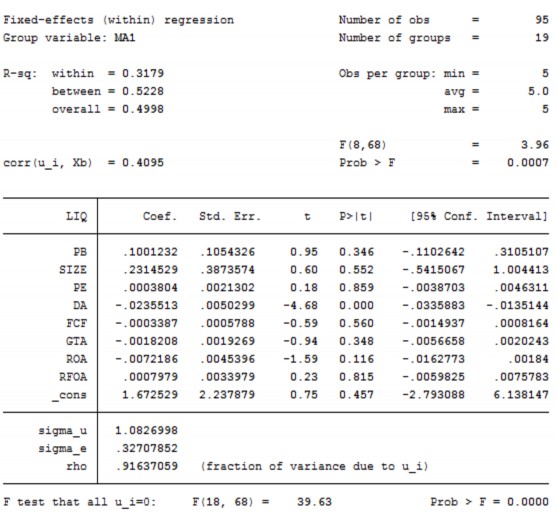

Bảng 4.5: Mô hình tác động cố định (Fixed Effect)

Với LIQ: Tỷ lệ thanh khoản hiện hành; P/B: Tỷ số P/B; SIZE: Quy mô doanh nghiệp; P/E: Tỷ số P/E; D/A: Tỷ lệ nợ; FCF: Tỷ lệ dòng tiền tự do; GTA: Tỷ lệ tăng trưởng tổng tài sản; ROA: Tỷ số ROA; RFOA: Tỷ lệ lưu chuyển tiền thuần

(Nguồn: Kết quả tính toán của tác giả)

Với kết quả trên bảng 4.5 (mô hình tác động cố định), mô hình hồi quy được viết lại dưới dạng sau:

LIQ = 1.673 + 0.100*P/B + 0.231*SIZE + 0.0003*P/E – 0.024*D/A – 0.0003*FCF – 0.001*GTA – 0.007*ROA + 0.001*RFOA

Từ bảng kết quả trên ta có thể thấy với giá trị của các biến trong mô hình thì biến tỷ lệ nợ (D/A) có ý nghĩa tại mức 1% và có tác động lớn nhất và giải thích rò nhất tới tỷ lệ thanh khoản hiện hành và có mối tương quan ngược chiều với thanh khoản. Kết quả về mối quan hệ ngược chiều giữa tỷ lệ nợ và thanh khoản công ty trong nghiên cứu này là giống với kỳ vọng trước đó của tác giả và tương đồng so với các nghiên cứu trước đó như của: Opler và cộng sự (1999), Ferreira và Vilela (2004), Afza và Adnan (2007), Chen và Mahajan (2010) và Gill và Mathur (2011). Mặc dù 7 biến giá trị thị trường/thu nhập trên mỗi cổ phần (P/E), tỷ lệ dòng tiền tự do (FCF), tăng trưởng tổng tài sản (GTA), quy mô doanh nghiệp (SIZE), giá trị thị trường/ giá trị sổ sách (P/B), tỷ suất sinh lời/tổng tài sản (ROA) và tỷ lệ lưu chuyển tiền thuần (RFOA) là không có ý nghĩa đối với mô hình tuy nhiên nghiên cứu nhận thấy đây là các yếu tố phản ánh đúng tình trạng chung của các doanh nghiệp tại Việt Nam nên cần thiết để xem xét các yếu tố đó, và có thể kết luận rằng các biến giá trị thị trường/giá trị sổ sách (P/B), quy mô doanh nghiệp (SIZE), giá trị thị trường/thu nhập trên mỗi cổ phần (P/E), tỷ lệ lưu chuyển tiền thuần (RFOA), tỷ lệ tăng trưởng tổng tài sản (GTA), tỷ suất sinh lời/tổng tài sản (ROA) và tỷ lệ dòng tiền tự do (FCF) chưa có bằng chứng thống kê cho thấy là các yếu tố này có tác động đến khả năng thanh toán hiện hành của doanh nghiệp.

Với mẫu nghiên cứu dữ liệu giai đoạn 2010 – 2014 của các doanh nghiệp ngành thủy sản niêm yết trên sàn giao dịch Thành phố Hồ Chí Minh và Hà Nội cho thấy lợi nhuận trên tổng tài sản (ROA) mang dấu âm (–). Điều này xảy ra có thể do cách tính của ROA khi mà lợi nhuận được tính bao gồm lợi nhuận trước thuế và lãi vay. Có thể giá trị tồn tại lãi vay lớn trong cơ cấu lợi nhuận trong cách tính đã làm ROA có tác động ngược chiều đến khả năng thanh khoản. Tương tự, biến tỷ số nợ tác động ngược chiều với khả năng thanh khoản cho thấy nợ càng cao thanh khoản của doanh nghiệp càng thấp.

Nghiên cứu cũng cho thấy hệ số của tỷ số P/B, P/E mang dấu dương (+) chứng tỏ khả năng thanh khoản của doanh nghiệp sẽ tốt hơn nếu 2 tỷ số này lớn. Điều này cho thấy khi thị giá của doanh nghiệp cao giúp doanh nghiệp có thể huy động vốn dễ dàng trên thị trường. Bên cạnh đó, giá trị cổ phiếu cao cũng giúp nhà đầu tư, đối tác, nhà cung cấp tín dụng tin tưởng và hỗ trợ thanh khoản cho doanh nghiệp khi cần thiết. Cùng với đó, tác giả xét giá trị R-sq để đo lường sự

thay đổi của biến phụ thuộc thông qua các biến độc lập, kết quả thu được trong mô hình giá trị R-sq = 0.3179 thể hiện được rằng mô hình giải thích được 31,79% sự thay đổi của tỷ lệ thanh khoản hiện hành (LIQ) thông qua các biến tỷ số giá trị thị trường/thu nhập trên mỗi cổ phân (P/E), tỷ lệ dòng tiền tự do (FCF), quy mô doanh nghiệp (SIZE), tỷ số giá trị thị trường/giá trị sổ sách (P/B), tỷ lệ tăng trưởng tổng tài sản (GTA), tỷ lệ nợ (D/A), tỷ suất sinh lời/tổng tài sản (ROA) và tỷ lệ lưu chuyển tiền thuần (RFOA).

Tóm tắt:

Trong nội dung chương 4 tác giả đã sử dụng phương pháp định lượng phân tích số liệu và kiểm định các hiện tương giữa các biến thông qua việc kiểm định tương quan và hệ số nhân tử phóng đại phương sai, để từ đó đưa ra những nhận xét một cách khái quát về các biến dựa trên bảng thống kê mô tả từ các giá trị trung bình, độ lệch chuẩn, giá trị nhỏ nhất, giá trị lớn nhất,… Cùng với số liệu thu thập được tác giả cũng đã thực hiện mô hình hồi quy dựa trên mô hình tác động cố định, từ mô hình này tác giả sẽ nhận xét về các biến tác động đến thanh khoản công ty như thế nào và cũng làm tiền đề để đưa ra những mặt hạn chế cũng như những đề xuất để phục vụ cho việc nghiên cứu sau này và sẽ được trình bày trong chương tiếp theo.

CHƯƠNG 5

KẾT LUẬN – KIẾN NGHỊ

Ở chương 4 tác giả đã đi phân tích chi tiết về các yếu tố tác động đến tính thanh khoản của các doanh nghiệp ngành thủy sản thông qua việc phân tích những kết quả từ mô hình hồi quy, đồng thời tác giả cũng đi phân tích ý nghĩa của các hệ số tương quan dựa trên các kết quả tính toán được. Trong chương này tác giả sẽ đi tổng hợp lại kết quả và các vấn đề cốt lòi , bên cạnh đó tác giả cũng đưa ra những mặt hạn chế trong nghiên cứu và đề xuất những ý kiến phục vụ cho nghiên cứu tiếp theo nhằm tăng khả năng thanh khoản của doanh nghiệp.

5.1. Kết quả chính của nghiên cứu

Khả năng thanh khoản là một chỉ số quan trọng đối với công ty cả trong điều hành và tạo niềm tin đối với nhà đầu tư. Khả năng thanh khoản cũng là một yếu tố được đánh giá rất cao trong rủi ro chung của công ty. Do vậy, kiểm soát khả năng thanh khoản giúp công ty ổn định và tăng trưởng tốt hơn, đồng thời huy động vốn với chi chí thấp hơn. Nghiên cứu được thực hiện nhằm tìm ra các yếu tố có tác động đến tính thanh khoản của doanh nghiệp ngành thủy sản thông qua mẫu nghiên cứu bao gồm 19 công ty với tổng cộng 95 quan sát cho dữ liệu bảng không cân xứng từ giai đoạn 2010 – 2014 cùng với việc sử dụng các phương pháp để phân tích nhằm lựa chọn các biến phù hợp, với 1 biến phụ thuộc là tỷ lệ thanh khoản hiện hành (LIQ) và 8 biến độc lập tác động đến biến phụ thuộc bao gồm tỷ số giá trị thị trường/giá trị sổ sách (P/B), quy mô doanh nghiệp (SIZE), giá trị thị trường/thu nhập trên mỗi cổ phân (P/E), tỷ lệ nợ (D/A), tỷ lệ dòng tiền tự do (FCF), tỷ lệ tăng trưởng tổng tài sản (GTA), tỷ số sinh lời/tổng tài sản (ROA), tỷ lệ lưu chuyển tiền thuần (RFOA).

Nghiên cứu đã sử dụng kiểm định Hausman-test để lựa chọn giữa mô hình tác động cố định (Fixed Effect Model – FEM) và mô hình tác động ngẫu nhiên (Random Effect Model – REM) mô hình nào phù hợp hơn và kết quả thu được rằng mô hình tác động cố định là mô hình giải thích rò hơn và phù hợp hơn trong việc phân tích dữ liệu.

Với kết quả từ mô hình tác động cố định, nghiên cứu thấy rằng trong các yếu tố ảnh hưởng đến tính thanh khoản của các doanh nghiệp ngành thủy sản thì yếu tố tỷ lệ nợ có tác động lớn nhất và giải thích được rò nhất sự thay đổi so với biến tỷ lệ thanh khoản hiện hành và có mối quan hệ ngược chiều với thanh khoản công ty, trong khi đó biến giá trị thị trường/giá trị sổ sách (P/B), quy mô doanh nghiệp (SIZE), Giá trị thị trường/Thu nhập trên mỗi cổ phần (P/E), tỷ lệ lưu

chuyển tiền thuần (RFOA), tỷ lệ tăng trưởng tổng tài sản (GTA), Tỷ suất sinh lời/Tổng tài sản (ROA) và tỷ lệ dòng tiền tự do (FCF) chưa có bằng chứng thống kê cho thấy là các yếu tố này có tác động đến khả năng thanh toán hiện hành của doanh nghiệp. Từ kết quả đó có thể nhận thấy được các yếu tố tác động như thế nào đến tính thanh khoản của doanh nghiệp để có những chính sách phù hợp nhằm cải thiện tình hình thanh khoản trong doanh nghiệp.

5.2. Các kiến nghị

Nghiên cứu thực hiện nhằm mục tiêu xác định mối quan hệ của các biến độc lập với biến phụ thuộc là khả năng thanh khoản hiện hành của các doanh nghiệp ngành thủy sản. Bên cạnh đó việc thực hiện nghiên cứu cũng góp phần giúp cho nhà quản trị công ty biết được tầm quan trọng và vai trò của thanh khoản trong quá hoạt động kinh doanh. Mặc khác, nghiên cứu cũng giúp cho các nhà đầu tư có thêm những thông tin về vấn đề thanh khoản của công ty, từ đó hoạch định được chiến lược của công ty.

Đối với nhà quản lý công ty, tỷ lệ nợ (D/A) có tác động đến sự thay đổi của thanh khoản, mối quan hệ giữa tỷ lệ nợ và thanh khoản là ngược chiều. Vì vậy, có thể dựa vào thông tin này mà nhà quản trị điều chỉnh tỷ lệ nợ cho phù hợp với chiến lược kinh doanh nhưng vẫn đảm bảo được tính thanh khoản và phát triển bền vững cho công ty. Đồng thời, công ty cần kiểm soát, quản trị nguồn vốn phù hợp với năng lực và tình hình hiện tại, hạn chế thấp nhất rủi ro thanh khoản có thể xảy ra ảnh hưởng đến triển vọng dài hạn của công ty.

Mặc dù các biến quy mô doanh nghiệp (SIZE), tỷ lệ tăng trưởng tổng tài sản (GTA), giá trị thị trường/thu nhập trên mỗi cổ phần (P/E), giá trị thị trường/giá trị sổ sách (P/B), tỷ suất sinh lời/tổng tài sản (ROA), tỷ lệ dòng tiền tự do (FCF) và tỷ lệ lưu chuyển tiền thuần (RFOA) chưa đủ bằng chứng thống kê để cho thấy là có tác động đến thanh khoản công ty, nhưng nghiên cứu đã cung cấp những bước đi ban đầu, những yếu tố quan trọng để giúp các nhà quản lý, nhà đầu tư có những góc nhìn toàn diện hơn và là cơ sở để tiến hành những nghiên cứu tiếp theo.

Ngoài ra, nghiên cứu đóng góp vào kho tàng học thuật những chứ chứ khoa học quan trọng làm cơ sở để các học giả sau tiếp tục nghiên cứu.

5.3. Các hạn chế và đề xuất nghiên cứu tiếp theo

Mặc dù đã có rất nhiều cố gắng để hoàn thành luận văn nghiên cứu nhưng do thời gian nghiên cứu, kinh nghiệm thực tế và do năng lực có hạn nên nghiên cứu này còn nhiều hạn chế:

Một là, sự minh bạch về báo cáo tài chính của các doanh nghiệp.

Hai là, biến phụ thuộc trong mô hình có thể sử dụng hơn một biến nhưng nghiên cứu mới chỉ sử dụng một biến để làm cơ sở nghiên cứu.

Ba là, nghiên cứu chưa xem xét đến các yếu tố khác ảnh hưởng đến tính thanh khoản của doanh nghiệp.

Từ những hạn chế trên, hướng nghiên cứu tiếp theo có thể đưa ra là tăng thêm số lượng mẫu nghiên cứu. Bên cạnh đó, khoảng thời gian nghiên cứu có thể mở rộng thêm để tăng cường tính giải thích cho mô hình nghiên cứu. Tiếp đó, biến phụ thuộc trong mô hình mới chỉ sử dụng một biến là tỷ lệ thanh khoản hiện hành nên chúng ta có thể thêm một số biến phụ thuộc như tỷ lệ thanh toán nhanh khi mà yếu tố tồn kho không được xem xét trong khả năng thanh khoản cho thấy cụ thể hơn khả năng của doanh nghiệp. Cuối cùng, nghiên cứu này chưa xét đến ảnh hưởng của một số yếu tố vĩ mô và một số yếu tố khác đến khả năng thanh khoản của doanh nghiệp. Vì vậy, có thể đưa thêm một vài biến vĩ mô vào mô hình để tăng thêm khả năng giải thích cho biến phụ thuộc.

Tóm tắt:

Trong chương này tác giả đã đưa ra các kết luận của nghiên cứu để nhà quản trị và các đối tượng liên quan có thể nhìn nhận một cách rò hơn về các yếu tố tác động đến thanh khoản công ty cũng như thấy được vai trò của thanh khoản quan trọng như thế nào trong quá trình hoạt động của doanh nghiệp. Bên cạnh đó với những kiến nghị đã được đưa ra giúp công ty có những lựa chọn đúng đắn và phù hợp hơn về những yếu tố cấn thiết và quan trọng để thúc đẩy quá trình phát triển của công ty, đồng thời nghiên cứu cũng cho thấy những hạn chế cần phải khắc phục để có thể đánh giá chính xác hơn về những tác động đến thanh khoản công ty và thông qua đó đưa ra những đề xuất có thể phục vụ cho nghiên cứu tiếp theo.

TÀI LIỆU THAM KHẢO

[1] Adrian, T. and Shin, H.S. (2007), “Liquidity and Leverage”, Journal of Financial Intermediation.

[2] Baum, C.F., Caglayan, M., Stephan, A., Talavera, O. (2008), “Uncertainty determinants of corporate liquidity”. Economic Modelling, Vol. 25, pp. 833– 849

[3] Bervas, A. (2006), “Market liquidity and its incorporation into risk management”, Financial Stability Review, No.8, 2006.

[4] Brigham, E.F. and Houston, J.F (2003), Fundamentals of Financial Management, 10th Edition. South-Western College Pub, pp 592-744.

[5] Bruinshoofd, W.A. and Kool, C.J.M. (2004), “Dutch corporate liquidity management: new evidence on aggregation”, Journal of Applied Economics, Vol 7, No.2, pp 195-230.

[6] Chen, N. and Mahajan, A. (2010), “Effects of Macroeconomic Conditions on Corporate Liquidity International Evidence”, International Research Journal of Finance and Economics, Vol.35, pp 112-129.

[7] Crockett, A. (2008), “Market Liquidity and Financial Stability”, Banque de France Financial Stability Review – SpecailIssue on Liquidity, No. 11.

[8] Ferreira, Miguel A. and Vilela, Antonio S. (2004), “Why Do Firms Hold Cash? Evidence from EMU Countries”, European Financial Management Vol. 10. No. 2 pp 295-319.

[9] Hoàng Ngọc Nhậm (2008), Giáo trình kinh tế lượng, Nhà xuất bản Thống kê, Thành phố Hồ Chí Minh.

[10] Gill, A. and Mathur, N. (2011), “Factors that Influence Corporate Liruidity Holdings in Canada”, Journal of Applied Finance and Banking, Vol. 1, No.2, pp 133-153.

[11] Holmström, B. and Tirole, J. (2010), “Inside and Outside Liquidity”, MIT Press

[12] Isshaq, Z. and Bokpin, G.A (2009), “Corporate liquidity management of listed firms in Ghana”, Asian Pacific Journal of Business Administration, Vol. 1, No. 2, pp 189-198.

[13] Nguyễn Minh Kiều (2012), Tài chính doanh nghiệp căn bản, Nhà xuất bản Thống kê, Thành phố Hồ Chí Minh.