7

Chương 2

THỰC TRẠNG HOẠT ĐỘNG TÍN DỤNG TẠI VIETCOMBANK CẦN THƠ

2.1 TỔNG QUAN VỀ VIETCOMBANK CẦN THƠ

2.1.1 Đôi nét về Vietcombank Cần Thơ

Tiền thân của Vietcombank Cần Thơ là Phòng Ngoại hối tỉnh Hậu Giang, trực thuộc của Ngân hàng Nhà nước chi nhánh tỉnh Hậu Giang. Vietcombank Cần Thơ được thành lập theo Quyết định 16/NH-QĐ ngày 25/01/1989 của Ngân hàng Nhà nước, theo đó Phòng Ngoại hối tỉnh Hậu Giang được chuyển đổi hình thức giao dịch là chi nhánh của Vietcombank. Khi nền kinh tế ngày càng phát triển, nhu cầu sử dụng các dịch vụ ngân hàng không ngừng tăng lên, Vietcombank Cần Thơ đã mở rộng hoạt động để đáp ứng nhu cầu đó. Hiện nay, Vietcombank Cần Thơ là chi nhánh lớn nhất tại vùng đồng bằng sông Cửu Long.

2.1.2 Kết quả hoạt động kinh doanh của Vietcombank Cần Thơ giai đoạn 2016

- 2018

Trong bất kỳ tổ chức kinh tế nào, việc tập trung nguồn lực để thực hiện hoạt động sản xuất, kinh doanh với mục đích cuối cùng vẫn nhận lại được những kết quả kinh doanh tốt. Do đó, việc thường xuyên đánh giá kết quả hoạt động kinh doanh là một việc làm cực kỳ quan trọng, giúp cho doanh nghiệp phân tích tình hình hoạt động trong một giai đoạn cụ thể, từ đó nhận định những hạn chế và ưu thế. Điều này giúp đề xuất những chính sách để giải quyết những vấn đề còn tại làm hạn chế hoạt động kinh doanh. Do đó, việc phân tích kết quả hoạt động kinh doanh không thể thiếu trong tổ chức. Ngân hàng cũng là một tổ chức kinh tế, nhưng sản phẩm kinh doanh mang tính chất đặc biệt, rất quan trọng đối với nền kinh tế. Thay đổi của ngân hàng có thể làm ảnh hưởng xấu đến cả nền kinh tế, cho nên đánh giá kết quả kinh doanh của ngân hàng lại càng trở nên cần thiết hơn. Bảng 2.1 thể hiện kết quả hoạt động kinh doanh của Vietcombank Cần Thơ giai đoạn 2016 – 2018.

8

Bảng 2.1: Kết quả hoạt động kinh doanh của Vietcombank Cần Thơ giai đoạn 2016 – 2018

Đơn vị tính: Triệu đồng

2016 | 2017 | 2018 | 2017/2016 | 2018/2017 | |||

+/- | % | +/- | % | ||||

Doanh thu | 665.675 | 821.928 | 1.067.066 | 156.253 | 23,5 | 245.138 | 29,8 |

Chi phí | 545.156 | 667.712 | 839.501 | 122.556 | 22,5 | 171.789 | 25,7 |

Lợi nhuận | 120.519 | 154.216 | 227.565 | 33.697 | 28,0 | 73.349 | 47,6 |

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 1

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 1 -

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 2

Các yếu tố ảnh hưởng đến khả năng trả nợ đúng hạn của khách hàng cá nhân tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Cần Thơ - 2 -

Các Sản Phẩm Tín Dụng Dành Cho Khách Hàng Cá Nhân

Các Sản Phẩm Tín Dụng Dành Cho Khách Hàng Cá Nhân -

Tính Kế Thừa Của Luận Văn Đối Với Các Nghiên Cứu Trước

Tính Kế Thừa Của Luận Văn Đối Với Các Nghiên Cứu Trước -

Các Yếu Tố Ảnh Hưởng Đến Khả Năng Trả Nợ Đúng Hạn Của Khách Hàng Cá Nhân Tại Vietcombank Cần Thơ

Các Yếu Tố Ảnh Hưởng Đến Khả Năng Trả Nợ Đúng Hạn Của Khách Hàng Cá Nhân Tại Vietcombank Cần Thơ

Xem toàn bộ 81 trang tài liệu này.

Nguồn: Vietcombank Cần Thơ

Doanh thu của Vietcombank Cần Thơ trong giai đoạn 2016 – 2018 có xu hướng tăng trưởng. Cụ thể, năm 2016 doanh thu của Ngân hàng là 665.675 triệu đồng; sang năm 2017 doanh thu là 821.928 triệu đồng, tăng thêm 23,5% so với năm 2016; đến năm 2018 doanh thu tiếp tục tăng thêm 29,8% so với năm 2017, đạt giá trị 1.067.066 triệu đồng. Như đã đề cập, khi nền kinh tế ngày càng phát triển, thì nhu cầu sử dụng vốn của các thành phần kinh tế tăng lên. Đây là cơ hội để Vietcombank Cần Thơ mở rộng và tích cực phát triển để đáp ứng nhu cầu khách hàng. Do đó, doanh thu của Ngân hàng luôn có xu hướng tăng lên trong giai đoạn 2016 – 2018. Tuy nhiên, hoạt động chủ yếu của Ngân hàng là hoạt động tín dụng, hoạt động này luôn ẩn chứa những rủi ro nhất định cho Ngân hàng. Do đó, Ngân hàng cần phải thận trọng trong hoạt động.

Chi phí hoạt động của Vietcombank Cần Thơ cũng luôn tăng lên trong giai đoạn 2016 – 2018. Cụ thể, năm 2016 chi phí hoạt động của Ngân hàng là 545.156 triệu đồng; chi phí hoạt động ở năm 2017 là 667.712 triệu đồng, tăng thêm 22,5% so với năm 2016; sang năm 2018 chi phí tiếp tục tăng thêm 25,7% so với năm 2017, lên giá trị 839.501 triệu đồng. Để đáp ứng được nhu cầu của hoạt động kinh doanh, thì Ngân hàng đã chủ động đầu tư để mở rộng thị trường. Do đó, chi phí hoạt động của Vietcombank Cần Thơ luôn tăng lên trong giai đoạn 2016 – 2018.

9

Lợi nhuận của Vietcombank Cần Thơ trong giai đoạn 2016 – 2018 luôn có sự tăng trưởng. Cụ thể, năm 2016 lợi nhuận của Ngân hàng là 120.519 triệu đồng; đến năm 2017 lợi nhuận của Ngân hàng tăng thêm 28,0% so với năm 2016, lên giá trị

154.216 triệu đồng; sang năm 2018 lợi nhuận của Ngân hàng là 227.656 triệu đồng, tăng thêm 47,6% so với năm 2017. Với kết quả hoạt động này cho thấy, Ngân hàng luôn hoạt động có hiệu quả tích cực.

2.2 THỰC TRẠNG HOẠT ĐỘNG TÍN DỤNG TẠI VIETCOMBANK CẦN THƠ

Hoạt động tín dụng là hoạt động quan trọng nhất của Ngân hàng, vì đây là hoạt động tạo ra nguồn thu nhập chính. Bên cạnh đó, hoạt động tín dụng cũng sẽ phản ánh những hiệu quả trong hoạt động của Ngân hàng. Nếu hoạt động tín dụng ẩn chứa nhiều rủi ro, thì Ngân hàng sẽ hoạt động không những không đạt hiệu quả, mà còn có thể làm tác động tiêu cực đến nền kinh tế. Do đó, đánh giá hoạt động tín dụng là việc làm được thực hiện thường xuyên tại các tổ chức tín dụng, nhằm tìm ra những lỗ hỏng dẫn đến rủi ro tín dụng và tìm các khắc phục những hạn chế.

2.2.1 Tình hình huy động vốn

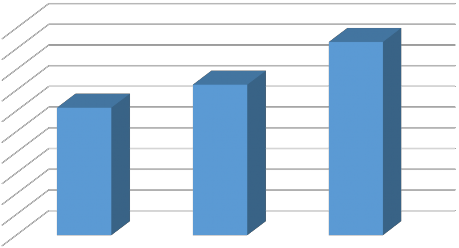

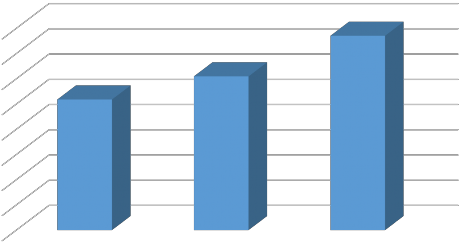

Hoạt động huy động vốn là hoạt động đầu tiên để Ngân hàng có được nguồn vốn, nhằm cung cấp cho những đối tượng có nhu cầu sử dụng vốn. Đây là một hoạt động rất quan trọng và cần thiết của Ngân hàng, vì không có hoạt động này, Ngân hàng không đủ nguồn vốn để thực hiện hoạt động cho vay. Bên cạnh đó, Ngân hàng cũng cần có những định hướng cho việc huy động, vì nhu cầu sử dụng vốn và thời hạn của nguồn vốn huy động sẽ ảnh hưởng trực tiếp đến hoạt động của Ngân hàng. Hình 2.1 thể hiện tình hình huy động vốn của Vietcombank Cần Thơ giai đoạn 2016 – 2018.

10

10,000,000

9,000,000

8,000,000

7,000,000

6,000,000

5,000,000

4,000,000

3,000,000

2,000,000

1,000,000

-

6,161,558

7,272,714

9,334,960

Năm 2016 Năm 2017 Năm 2018

Đơn vị tính: Triệu đồng

Hình 2.1: Số huy động vốn của Vietcombank Cần Thơ giai đoạn 2016 – 2018

Nguồn: Vietcombank Cần Thơ

Theo đó, số huy động vốn của Ngân hàng luôn tăng lên trong suốt giai đoạn phân tích. Cụ thể, năm 2016 số huy động vốn của Ngân hàng là 6.161.558 triệu đồng; sang năm 2017 số huy động vốn là 7.272.714 triệu đồng, tăng thêm 18,0% so với năm 2016; năm 2018 giá trị này tiếp tục tăng thêm 28,4% so với năm 2017, lên 9.334.960 triệu đồng. Nhu cầu sử dụng vốn của các tổ chức và cá nhân kinh tế trong vùng tăng lên đáng kể. Do đó, để đáp ứng được nhu cầu của khách hàng, thì Vietcombank Cần Thơ cần phải tích cực bổ sung nguồn vốn và hoạt động huy động vốn của Ngân hàng được đẩy mạnh. Mặt khác, Vietcombank Cần Thơ đã hoạt động tại địa phương một thời kỳ khá dài và là một ngân hàng có uy tín, nhận được niềm tin của khách hàng. Cho nên, hoạt động huy động vốn của Ngân hàng có được những thuận lợi nhất định, góp phần cho số huy động vốn của Ngân hàng tăng lên trong giai đoạn phân tích.

2.2.2 Tình hình cho vay

Từ nguồn vốn huy động được, Ngân hàng sẽ thực hiện nhiệm vụ cung cấp vốn cho những tổ chức, cá nhân có nhu cầu sử dụng. Đây cũng là hoạt động tạo ra nguồn thu nhập chính cho Ngân hàng, nhưng nó cũng ẩn chứa không ít những rủi ro cho Ngân hàng, khi khách hàng trả nợ trễ hạn hoặc không còn khả năng thanh toán nợ.

11

Cho nên, hoạt động cho vay cũng nhận được sự quan tâm rất lớn từ các tổ chức tín dụng nói chung và Vietcombank Cần Thơ nói riêng.

8,000,000

7,000,000

6,000,000

5,000,000

4,000,000

3,000,000

2,000,000

1,000,000

-

5,139,948

6,047,127

7,647,342

Năm 2016 Năm 2017 Năm 2018

Đơn vị tính: Triệu đồng

Hình 2.2: Số cho vay của Vietcombank Cần Thơ giai đoạn 2016 – 2018

Nguồn: Vietcombank Cần Thơ

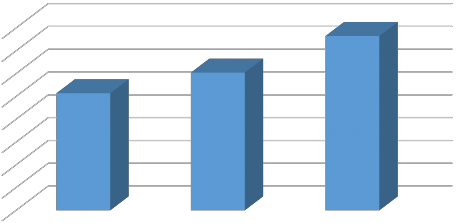

Hình 2.2 thể hiện tình hình cho vay của Vietcombank Cần Thơ trong giai đoạn 2016 – 2018. Theo kết quả thể hiện, hoạt động cho vay của Ngân hàng luôn tăng trưởng trong suốt giai đoạn phân tích. Cụ thể, năm 2016 số cho vay của Ngân hàng là 5.139.948 triệu đồng; năm 2017 doanh số cho vay tăng lên thêm 17,6% so với năm 2016, đạt giá trị 6.047.127 triệu đồng; sang năm 2018 doanh số cho vay tiếp tục tăng 26,5% so với năm 2017, lên giá trị 7.647.342 triệu đồng. Để có thể lý giải cho sự tăng trưởng này, theo đó thành phố Cần Thơ là địa bàn hoạt động chính của Ngân hàng, cũng là trung tâm vùng đồng bằng sông Cửu Long, vùng kinh tế trọng điểm của Việt Nam, các dự án đầu tư không ngừng tăng lên. Điều này cho thấy, nhu cầu sử dụng vốn của các tổ chức và cá nhân kinh tế phát triển đáng kể. Do đó, hoạt động cho vay của Vietcombank Cần Thơ luôn đạt được những giá trị tích cực.

2.2.3 Tình hình dư nợ

Dự nợ phán ảnh những khoản nợ của khách hàng tại Ngân hàng, giá trị này càng lớn cho thấy hoạt động tín dụng của Ngân hàng càng phát triển. Tuy nhiên, cũng cần phân tích kỹ về những món nợ, vì dư nợ cũng sẽ bao gồm những món nợ quá hạn

12

hoặc nợ có rủi ro không thu hồi được. Hình 2.3 thể hiện tình hình dư nợ của Vietcombank Cần Thơ giai đoạn 2016 – 2018.

7,706,486

8,000,000

7,000,000

6,000,000

5,179,571

6,096,764

5,000,000

4,000,000

3,000,000

2,000,000

1,000,000

-

Năm 2016 Năm 2017 Năm 2018

Đơn vị tính: Triệu đồng

Hình 2.3: Dư nợ của Vietcombank Cần Thơ giai đoạn 2016 – 2018

Nguồn: Vietcombank Cần Thơ

Theo đó, dư nợ của Ngân hàng cũng luôn tăng lên trong suốt giai đoạn phân tích. Cụ thể, năm 2016 dư nợ của Ngân hàng có giá trị là 5.179.571 triệu đồng; năm 2017 giá trị tăng thêm 17,7% so với năm 2016, lên 6.096.764 triệu đồng; sang năm 2017 dư nợ của Ngân hàng lại tăng thêm 26,4% so với năm 2017, đạt giá trị 7.706.486 triệu đồng. Với giá trị dư nợ tăng lên cho thấy hoạt động tín dụng của Vietcombank Cần Thơ luôn tăng trưởng trong giai đoạn 2016 – 2018. Thật vậy, hoạt động cho vay của Ngân hàng có giá trị luôn phát triển, cho nên dư nợ của Ngân hàng cũng phải tăng lên.

2.2.4 Tình hình nợ quá hạn

Nợ quá hạn cũng là một vấn đề nhận được rất nhiều sự quan tâm từ các nhà quản lý tổ chức tín dụng, vì các khoản nợ thu trễ hạn có thể đã là nợ xấu hoặc sẽ chuyển sang nợ xấu. Hơn thế, các khoản nợ trễ hạn ảnh hưởng không nhỏ đến hoạt động tín dụng của Ngân hàng, vì dù khách hàng có trả nợ đúng hạn hay không, thì Ngân hàng vẫn phải hoàn trả nguồn vốn huy động. Do đó, Ngân hàng phải chú ý các

13

khoản nợ này, để có thể xử lý tốt. Bảng 2.2 thể hiện tình nợ quá hạn của Vietcombank Cần Thơ giai đoạn 2016 – 2018.

Bảng 2.2: Tình hình nợ quá hạn của Vietcombank Cần Thơ giai đoạn 2016 – 2018

Đơn vị tính: Triệu đồng

2016 | 2017 | 2018 | 2017/2016 | 2018/2017 | |||

+/- | % | +/- | % | ||||

Nợ quá hạn | 13.920 | 10.488 | 9.048 | -3.432 | -24,66 | -1.440 | -13,73 |

- Tổ chức | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

- Cá nhân | 13.920 | 10.488 | 9.048 | -3.432 | -24,66 | -1.440 | -13,73 |

Nợ quá hạn/dư nợ (%) | 0,226 | 0,144 | 0,097 |

Nguồn: Vietcombank Cần Thơ

Theo kết quả thể hiện, nợ quá hạn của Ngân hàng đã giảm đi trong giai đoạn phân tích. Cụ thể, năm 2016 nợ quá hạn của Ngân hàng là 13.920 triệu đồng, chiếm 0,226% trong tổng dư nợ; năm 2017 nợ quá hạn của Ngân hàng có giá trị 10.488 triệu đồng, giảm đi 24,66% so với năm 2016, chiếm 0,144% trong tổng dư nợ; năm 2018 nợ quá hạn là 9.048 triệu đồng, giảm đi 13,73% so với năm 2017, chiếm 0,097% trong tổng dư nợ của Ngân hàng. Nợ quá hạn là những khoản nợ đã bao gồm nợ xấu của Ngân hàng, tình hình này giảm xuống phần lớn là do Ngân hàng đã xử lý nợ xấu thông qua dự phòng rủi ro. Do đó, dù giá trị này có giảm xuống cũng không phản ánh được là một kết quả tốt đối với Ngân hàng. Mặt khác, nợ quá hạn tại Vietcombank Cần Thơ chủ yếu xuất phát từ khách hàng cá nhân, đây là một vấn đề đáng bận tâm của Ngân hàng.

14

2.2.4 Tình hình nợ xấu

Nợ xấu là một điểm xấu mà không tổ chức tín dụng nào muốn có sự tồn tại trong các khoản cho vay. Vì đối với các khoản nợ xấu, việc thu hồi nợ rất khó khăn và có nhiều khả năng sẽ không thu hồi được, ngân hàng sẽ thất thoát đối với khoản cho vay này. Do đó, các tổ chức tín dụng luôn có một mối bận tâm rất lớn đối với những khoản nợ xấu. Bảng 2.3 thể hiện tình hình nợ xấu của Vietcombank Cần Thơ trong giai đoạn 2016 – 2018.

Bảng 2.3: Tình hình nợ xấu của Vietcombank Cần Thơ giai đoạn 2016 – 2018

Đơn vị tính: Triệu đồng

2016 | 2017 | 2018 | 2017/2016 | 2018/2017 | |||

+/- | % | +/- | % | ||||

Nợ xấu | 3.771 | 2.594 | 1.332 | -1.177 | -31,21 | -1.262 | -48,65 |

- Tổ chức | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

- Cá nhân | 3.771 | 2.594 | 1.332 | -1.177 | -31,21 | -1.262 | -48,65 |

Nợ xấu/dư nợ (%) | 0,061 | 0,036 | 0,014 |

Nguồn: Vietcombank Cần Thơ

Theo đó, tình hình nợ xấu tại Vietcombank Cần Thơ có xu hướng giảm đi trong giai đoạn phân tích. Cụ thể, năm 2016 số nợ xấu ở Ngân hàng là 3.771 triệu đồng, chiếm 0,061% trong tổng dư nợ; năm 2017 số nợ xấu giảm xuống 31,21% so với năm 2016 còn 2.594 triệu đồng, chiếm 0,036% trong tổng dư nợ; năm 2018 số nợ xấu của Ngân hàng là 1.332 triệu đồng, giảm đi 48,65% so với năm 2017, chiếm 0,014% trong tổng dư nợ. Với kết quả này cho thấy, đây là một điều rất tốt đối với Vietcombank Cần Thơ, vì nợ xấu giảm xuống. Tuy nhiên, khi xét tình hình cụ thể của Ngân hàng, thì nợ xấu chủ yếu được xử lý thông qua dự phòng rủi ro tín dụng, chứ không phải được thu hồi. Dù nợ xấu tại Ngân hàng không cao, dưới mức 3%, nhưng tất cả nợ xấu của Vietcombank Cần Thơ đều thuộc vào các khoản vay của khách hàng cá nhân.