CHƯƠNG 2:

THỰC TRẠNG CUNG ỨNG DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI NGÂN HÀNG TMCP PHÁT TRIỂN NHÀ ĐỒNG BẰNG SÔNG CỬU LONG

Chương 2 sẽ trình bày thực trạng cung ứng dịch vụ NHĐT tại ngân hàng TMCP Phát triển nhà đồng bằng sông Cửu Long. Trong đó mô tả lịch sử hình thành và phát triển, kết quả hoạt động kinh doanh và các dịch vụ NHĐT của ngân hàng. Phân tích những nguyên nhân, điểm mạnh, điểm yếu trong quá trình cung ứng dịch vụ NHĐT tại ngân hàng TMCP Phát triển nhà đồng bằng sông Cửu Long.

2.1 Tổng quan về ngân hàng Phát triển nhà đồng bằng sông Cửu Long

2.1.1 Lịch sử hình thành và phát triển

Ngân hàng Phát triển nhà đồng bằng sông Cửu Long được thành lập ngày 18/09/1997 theo Quyết định số 769/TTg của Thủ tướng Chính phủ. MHB được chuẩn y đều lệ về tổ chức và hoạt động theo Quyết định số 48/1997/QĐ-NHNN5 của Thống đốc NHNN Việt Nam ngày 08/12/1997 với thời gian hoạt động là 99 năm kể từ ngày 18/09/1997.

Nếu so với các ngân hàng quốc doanh khác được hình thành trên cở sở sắp xếp lại từ NHNN, có sẵn mạng lưới chi nhánh, đội ngũ cán bộ, cơ sở vật chất, thì MHB là ngân hàng quốc doanh ra đời sau, chỉ có quyết định thành lập, không có mạng lưới, thị phần, khách hàng. Toàn bộ quy trình nghiệp vụ, quản lý, cơ sở vật chất, sản phẩm, dịch vụ phải xây dựng từ đầu.

Hoạt động chủ yếu của MHB là thực hiện các giao dịch ngân hàng bao gồm huy động và nhận tiền gửi ngắn hạn, trung hạn và dài hạn từ các tổ chức, cá nhân; cho vay ngắn hạn, trung hạn và dài hạn đối với các tổ chức và cá nhân trên cơ sở tính chất và khả năng nguồn vốn của ngân hàng; thực hiện các giao dịch ngoại tệ, các dịch vụ tài chính thương mại quốc tế, chiết khấu thương phiếu, trái phiếu và các giấy tờ có giá khác; cung cấp dịch vụ trung gian môi giới, và các dịch vụ ngân hàng khác được NHNN cho phép.

Ngày 23/10/2001 Thủ tướng Chính phủ đã phê duyệt đề án cơ cấu lại MHB nhằm xây dựng MHB thành một ngân hàng thương mại hoạt động đa năng, có uy tín

trong và ngoài nước, đủ sức cạnh tranh và hội nhập.

Năm 2003, thực hiện chủ trương của Chính phủ, Ngân hàng Nhà nước Việt Nam trong việc sắp xếp lại doanh nghiệp nhà nước. MHB đã tiếp nhận 12 công ty Vàng bạc đá quý trực thuộc Tổng công ty Vàng bạc đá quý Việt Nam vào hệ thống ngân hàng Phát triển nhà đồng bằng sông Cửu Long. Đồng thời MHB đón nhận Huân chương lao động hạng 3 sau 5 năm hoạt động.

Năm 2008: Kỷ niệm 10 năm hoạt động. MHB đón nhận huân chương lao động hạng 2.

Năm 2010: Vốn điều lệ được bổ sung lên hơn 3,000 tỷ đồng. Đến 31/12/2010 tổng tài sản của MHB đạt gần 51,400 tỷ đồng (tương đương 2.5 tỉ USD), tăng 150 lần so với ngày đầu thành lập.

Ngày 31/3/2011: Thống đốc NHNN Việt Nam đã ký quyết định chuyển đổi Ngân hàng Phát triển nhà đồng bằng sông Cửu Long thành loại hình công ty trách nhiệm hữu hạn (TNHH) một thành viên do Nhà nước làm chủ sở hữu.

Ngày 20/7/2011, ngân hàng MHB đã tiến hành đấu giá cổ phần lần đầu ra công chúng (IPO) thành công với 17.74 triệu cổ phần được đấu giá với 3,744 nhà đầu tư cá nhân và tổ chức tham gia. Năm 2011, cũng là năm thứ 5 liên tiếp MHB vinh dự nhận giải Thương hiệu mạnh tại Việt Nam.

Ngân hàng MHB được NHNN xếp vào nhóm những tổ chức tín dụng hoạt động lành mạnh, ổn định, an toàn và được cấp mức tăng trưởng tín dụng cao trong năm 2012.

2.1.2 Mục tiêu và tầm nhìn chiến lược

Tầm nhìn của ngân hàng MHB là “Trở thành một trong những ngân hàng hàng đầu cho doanh nghiệp vừa và nhỏ và khách hàng cá nhân ở Việt Nam”. Ngân hàng MHB cũng xác định sứ mệnh của mình là “Trở thành ngân hàng hàng đầu Việt Nam về tư vấn tài chính chu đáo và phục vụ khách hàng công bằng”. Việc xác định tầm nhìn và sứ mệnh của ngân hàng thể hiện rõ nhóm khách hàng mục tiêu mà ngân hàng hướng tới là cá nhân và doanh nghiệp vừa và nhỏ (SME), định hướng lấy việc chăm sóc khách hàng làm sự khác biệt để tạo ra lợi thế cạnh tranh.

Khai thác nghiệp vụ NH thông qua việc cung cấp các dịch vụ ngân hàng hàng đầu, đa dạng hóa sản phẩm tạo sự thuận tiện cho khách hàng dễ dàng tiếp cận với các dịch vụ tiện ích của ngân hàng để từ đó quảng bá thương hiệu của ngân hàng MHB.

Tăng trưởng tín dụng an toàn, hiệu quả, tập trung vào các ngành, lĩnh vực thuộc 3 khâu đột phá trong chiến lược phát triển kinh tế xã hội giai đoạn 2011-2020.

Xây dựng các tiêu chí giám sát, đánh giá tuân thủ trong hoạt động tín dụng và tiếp tục hoàn thiện, bổ sung để hệ thống ngày càng hoàn chỉnh hơn, phù hợp với thực tế góp phần nâng cao chất lượng tín dụng toàn hệ thống.

Triển khai các dịch vụ mới hỗ trợ kinh doanh, chú trọng vào hiện đại hóa hệ thống giao dịch và thanh toán qua máy ATM; dịch vụ thẻ, POS banking, Phone banking, Mobile banking, Home banking, Internet banking.

Hiện đại hóa hệ thống công nghệ, phát triển hệ thống hạ tầng CNTT, quản lý nội bộ và hệ thống thanh toán nội bộ. Tăng cường quản lý và kiểm soát rủi ro an toàn bảo mật thông tin trong các hệ thống CNTT. Đẩy mạnh việc phát triển các kênh phân phối điện tử và phát triển dịch vụ ngân hàng hiện đại.

Hướng đến hoàn thiện mô hình hoạt động, quản trị, kinh doanh để trở thành một ngân hàng chuẩn mực, hiện đại. Hoàn thiện mô hình tổ chức, củng cố năng lực quản trị điều hành hoạt động ngân hàng một cách chuyên nghiệp.

2.1.3 Một số chỉ tiêu tài chính cơ bản qua các năm hoạt động

Sau gần 15 năm hoạt động, MHB luôn tăng trưởng mạnh mẽ và ổn định, tính đến năm 2013, tổng tài sản đạt gần 38,410 tỷ đồng tăng gần 130 lần so với ngày đầu thành lập 300 tỷ vào năm 1998. Mạng lưới chi nhánh của MHB đứng thứ 8 trong các NHTM ở Việt Nam với gần 236 chi nhánh và các phòng giao dịch tại hầu hết các tỉnh, thành trọng điểm trên cả nước.

Trong quá trình hoạt động kinh doanh MHB cũng không tránh khỏi những khó khăn, thách thức. Tuy nhiên cùng với những nỗ lực chung, MHB đã từng bước vượt qua khó khăn, đảm bảo an toàn hoạt động, thực thi đúng pháp luật, đạt hiệu quả cao, phát triển kinh doanh ổn định. Kết quả kinh doanh của MHB từ năm 2008 đến năm 2013 cụ thể như sau:

Bảng 2.1: Kết quả kinh doanh của MHB giai đoạn 2008-2013

Đơn vị tính: tỷ đồng

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Tổng tài sản | 35,294 | 40,097 | 51,210 | 47,282 | 37,980 | 38,410 |

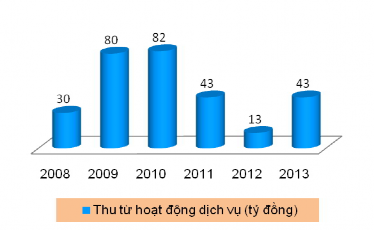

Thu từ hoạt động dịch vụ | 30 | 80 | 82 | 43 | 13 | 43 |

Vốn chủ sở hữu | 817 | 823 | 3,045 | 3,187 | 3,440 | 3,535 |

Nguồn vốn huy động | 33,374 | 37,845 | 47,012 | 43,089 | 33,559 | 33,995 |

Dư nợ cho vay | 16,112 | 20,136 | 22,629 | 22,954 | 24,651 | 26,893 |

Lợi nhuận trước thuế | 30 | 74 | 111 | 114 | 35 | 142 |

ROA | 0.05% | 0.14% | 0.16% | 0.18% | 0.05% | 0.28% |

ROE | 2.2% | 6.9% | 2.7% | 2.6% | 0.5% | 3.0% |

Có thể bạn quan tâm!

-

Dịch Vụ Ngân Hàng Điện Tử Và Các Hình Thái Phát Triển

Dịch Vụ Ngân Hàng Điện Tử Và Các Hình Thái Phát Triển -

Quản Lý Tài Sản Hiệu Quả Và Nắm Bắt Đầy Đủ Thông Tin

Quản Lý Tài Sản Hiệu Quả Và Nắm Bắt Đầy Đủ Thông Tin -

Các Nhân Tố Tác Động Đến Quyết Định Sử Dụng Dịch Vụ Ngân Hàng Điện Tử

Các Nhân Tố Tác Động Đến Quyết Định Sử Dụng Dịch Vụ Ngân Hàng Điện Tử -

Số Lượng Thẻ Phát Hành Của Mhb Giai Đoạn 2008-2013

Số Lượng Thẻ Phát Hành Của Mhb Giai Đoạn 2008-2013 -

Phương Pháp Thu Thập Thông Tin, Cỡ Mẫu Và Chọn Mẫu

Phương Pháp Thu Thập Thông Tin, Cỡ Mẫu Và Chọn Mẫu -

Tóm Tắt Kết Quả Hệ Số Cronbach’S Alpha Thang Đo Các Nhân Tố Tác Động

Tóm Tắt Kết Quả Hệ Số Cronbach’S Alpha Thang Đo Các Nhân Tố Tác Động

Xem toàn bộ 132 trang tài liệu này.

Nguồn: Báo cáo thường niên của ngân hàng MHB từ năm 2008-2013

Tổng tài sản

Tổng tài sản năm 2013 đạt 38,410 tỷ đồng tăng 1.11% so với năm 2012

Biểu đồ 2.1: Tổng tài sản của MHB giai đoạn 2008-2013

Vốn chủ sở hữu

Biểu đồ 2.2: Nguồn vốn của MHB giai đoạn 2008-2013

Trong năm 2013, ngân hàng MHB tiếp tục hướng đến mục tiêu phát triển hiệu quả, an toàn và đẩy mạnh việc cơ cấu lại nguồn vốn, từng bước nâng cao chất lượng nguồn vốn huy động theo định hướng tái cơ cấu lại hoạt động ngân hàng đến năm 2015.

Tính đến 31/12/2013, tổng nguồn vốn của ngân hàng đạt 38,410 tỉ đồng, đạt 99 % mục tiêu đặt ra của đề án tái cơ cấu lại MHB giai đoạn 2010-2015. Vốn huy động cuối năm 2013 đạt 33,995 tỷ đồng, vượt 5% so với mục tiêu đề ra của đề án tái cơ cấu. Trong đó, vốn huy động từ thị trường I đạt 25,076 tỷ đồng, chiếm 77.1% tổng vốn huy động, đạt mục tiêu đề ra của đề án tái cơ cấu, vốn huy động từ tiền gửi và vay từ thị trường II đạt 8,919 tỷ đồng. Việc tiếp tục giảm dần tỉ lệ nguồn vốn huy động từ thị trường II trong cơ cấu huy động vốn là phù hợp với định hướng tái cơ cấu lại hoạt động nguồn vốn của ngân hàng MHB đến năm 2015.

Hoạt động tín dụng

Biểu đồ 2.3: Hoạt động tín dụng của MHB giai đoạn 2008-2013

Tỷ trọng dư nợ theo thời gian (%)

Tỷ trọng dư nợ theo đối tượng (%)

Kết thúc năm 2013, dư nợ toàn hệ thống MHB đạt 26,893 tỷ đồng, tăng 2,243 tỷ đồng (tỷ lệ tăng 9%) so với năm 2012, đạt 93% kế hoạch đề ra năm 2013, Mức tăng trưởng 9%, tiệm cận so với mức tăng chung của toàn ngành là 12.51% là một kết quả thể hiện sự nỗ lực của MHB trong bối cảnh hoạt động tín dụng của toàn ngành bị ảnh hưởng và tác động chung của nền kinh tế vĩ mô.

Trong năm 2013, ngân hàng MHB đă thực hiện một số chương trình tín dụng và dự án cho doanh nghiệp có quy mô lớn, tập trung chủ yếu trong các ngành nghề sau: Đầu tư xây dựng cơ sở hạ tầng chiếm 41%, kinh doanh lương thực thực phẩm chiếm 12%, đầu tư các công trình xã hội, bệnh viện, trường học chiếm 12%, kinh doanh phân bón chiếm 11%, kinh doanh khách sạn, dịch vụ du lịch chiếm 11%,

kinh doanh thủy hải sản, kinh doanh khác chiếm 13%. Dư nợ được tập trung cho khu vực ĐBSCL chiếm tỷ trọng 40% tổng dư nợ, khu vực TP.HCM chiếm tỷ trọng 37%.

Hoạt động thanh toán

Trung tâm thanh toán MHB xác định đẩy mạnh hoạt động dịch vụ là nhiệm vụ quan trọng trong chương trình công tác năm. Với sự nỗ lực, cố gắng trong hoạt động thanh toán toàn hệ thống năm 2013, đă nâng số món thanh toán toàn hệ thống đạt 270 món/pos/tháng (tăng trưởng 40% so với 2012) và nâng nguồn thu thuần từ dịch vụ thanh toán trong nước đạt hơn 7 tỷ đồng (tăng trưởng 60% so với 2012) là điểm nổi bật nhất trong kết quả hoạt động thanh toán năm 2013. Cuối năm 2013, Trung tâm Thanh toán MHB đã triển khai và đưa vào sử dụng kênh thanh toán mới BIDV Payment, góp phần tăng thu nhập thuần của hoạt động dịch vụ.

Biểu đồ 2.4: Thu dịch vụ của MHB giai đoạn 2008-2013

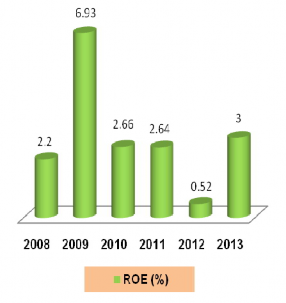

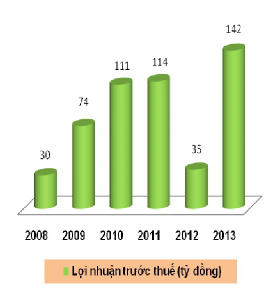

Lợi nhuận trước thuế

Lợi nhuận trước thuế tăng đều qua các năm, riêng năm 2012 do ảnh hưởng của nền kinh tế, cạnh tranh về lãi suất của các NHTM khác nên lợi nhuận giảm so với những năm trước. Năm 2013 lợi nhuận trước thuế đạt 142 tỷ đồng.

Tỷ suất lợi nhuận/vốn chủ sỡ hữu (ROE) của MHB năm 2013 là 3% đây là mức tỷ suất sinh lợi thấp. So với tỷ lệ ROE bình quân ngành ngân hàng năm 2013 là 5%. Tỷ suất sinh lợi trên/tổng tài sản (ROA) của MHB cũng chỉ ở mức từ 0.16% đến 0.28% thấp hơn mức trung bình ngành là 0.49% năm 2013.

Biểu đồ 2.5: Lợi nhuận trước thuế, tỷ suất lợi nhuận/vốn chủ sỡ hữu (ROE) của MHB giai đoạn 2008-2013

2.2 Thực trạng cung ứng dịch vụ ngân hàng điện tử tại ngân hàng Phát triển nhà đồng bằng sông Cửu Long

Đến nay, các sản phẩm của NHĐT mà MHB đã cung cấp bao gồm: thẻ thanh toán, điểm chấp nhận thanh toán thẻ (POS), Mobile banking, SMS banking.

2.2.1 Dịch vụ thẻ

Bắt kịp nhu cầu và xu thế phát triển chung của thị trường cùng với mục tiêu không ngừng đa dạng hóa sản phẩm dịch vụ và hướng đến khách hàng, cuối năm 2007 MHB đã phát hành thẻ ghi nợ E-cash đến khách hàng, đánh dấu một bước tiến quan trọng của MHB trong loại hình kinh doanh dịch vụ ngân hàng bán lẻ.

Tiện ích của thẻ ghi nợ

+ Rút tiền mặt tại tất cả các ATM của MHB và các ngân hàng kết nối hệ thống Banknetvn, Smartlink, Visa trên toàn quốc.

+ Nạp tiền vào tài khoản thẻ tại máy ATM.

+ Tra cứu số dư tại ATM hoặc thông qua tin nhắn SMS, xem và in sao kê.

+ Dịch vụ chuyển khoản: Chuyển khoản nội bộ giữa các tài khoản thẻ, từ tài khoản thẻ sang tiền gửi tiết kiệm, chuyển khoản liên ngân hàng tại ATM.

+ Nạp tiền Vn Topup: Nạp tiền thuê bao di động trả trước, mua mã thẻ trả