hiện nay của Eximbank là tập trung vào công tác bán lẻ, khai thác đối tượng là khách hàng cá nhân và các DNNNV. Tuy nhiên, do gặp phải sự cạnh tranh khá quyết liệt từ các ngân hàng bạn vốn có thế mạnh về ngân hàng bán lẻ như ACB, Sacombank… và Eximbank chỉ mới tập trung công tác bán lẻ trong vài năm trở lại đây, do đó dư nợ cho vay DNNVV tại Eximbank nói chung và tại khu vực TP.HCM nói riêng vẫn còn khá khiêm tốn so với con số hàng trăm ngàn DNNNV đang hoạt động. Cụ thể như sau:

Hình 3.4 Tình hình cho vay DNNVV tại Eximbank khu vực TP.HCM giai

đoạn 2010 – 2014

Đơn vị tính: tỷ đồng

40,000

35,000

36,534

34,990

30,000

32,160

33,505

25,000

24,113

20,000

20,082

20,994

Dư nợ cho vay DN

Dư nợ cho vay DNNVV

15,000

15,710

15,423

10,000

10,128

5,000

-

Năm 2010 Năm 2011 Năm 2012 Năm 2013 Năm 2014

Nguồn: Văn phòng khu vực TP.HCM Tỷ trọng dư nợ cho vay DNNNV của Eximbank khu vực Tp.HCM tập trung khá nhiều vào loại hình doanh nghiệp Công ty TNHH và Công ty cổ phần. Đây cũng là xu thế chung

của các Ngân hàng thương mại trên địa bàn TP.HCM (Võ Đức Toàn, 2012). Tuy nhiên,

điều đáng nói ở đây là loại hình doanh nghiệp doanh nghiệp nhà nước tuy chỉ chiếm

2,02% trong tổng số DNNNV tại Tp.HCM nhưng tỷ trọng dư nợ tín dụng của doanh nghiệp này tại Eximbank lại chiếm khá lớn. Cụ thể như sau :

Hình 3.5 Tỷ trọng dư nợ tín dụng của Eximbank đối với DNNNV trên địa bàn Tp.HCM phân theo loại hình doanh nghiệp năm 2014

3.55% 0.73%

1.97%

3.63%

Công ty TNHH tư nhân

13.98%

Công ty cổ phần

46.02%

30.12%

Doanh nghiệp nhà nước Doanh nghiệp tư nhân Công ty TNHH Nhà nước Công ty cổ phần Nhà nước

Khác

Nguồn : Báo cáo thường niên năm 2014

Theo hình 3.5, ta thấy tỷ trọng dư nợ cho vay của Eximbank đối với loại hình Công ty TNHH chiếm tỷ trọng cao nhất là 46,02%, tiếp theo là Công ty cổ phần chiếm 30,12%. Khối doanh nghiệp Nhà nước nếu tính luôn cả Công ty TNHH Nhà nước và Công ty cổ phần Nhà nước thì tỷ trọng dư nợ cho vay chiếm đến 19,5%. Điều này cho thấy Ngân hàng Eximbank vẫn đánh giá cao khối Doanh nghiệp nhà nước mặc dù trong thực tế thì hiệu quả hoạt động kinh doanh không hiệu quả như mong đợi trong những năm gần đây.

3.3 THỰC TRẠNG TIẾP CẬN VỐN VAY NGÂN HÀNG CỦA CÁC DNNVV :

Trong những năm gần đây, DNNVV ngày càng khẳng định rõ vị thế và vai trò quan trọng trong quá trình phát triển của nền kinh tế Việt Nam. Đến nay, loại hình doanh nghiệp này đã phát triển rộng khắp tại tất cả các vùng miền trong cả nước và tham gia vào hầu hết các ngành nghề trong nền kinh tế quốc dân.

Theo báo cáo của Hiệp hội doanh nghiệp nhỏ và vừa, hiện cả nước có khoảng 500.000 doanh nghiệp nhỏ và vừa, chiếm 97,5% tổng số doanh nghiệp đang hoạt động thực tế với tổng số vốn đăng ký khoảng 121 tỷ USD, chiếm 30% tổng vốn đăng ký của các doanh nghiệp. Hàng năm các doanh nghiệp nhỏ và vừa đóng góp khoảng 40% GDP; 30% thu nộp ngân sách nhà nước, 33% giá trị sản lượng công nghiệp, 30% giá trị hàng hóa xuất khẩu và thu hút 51% lao động. Do đó, việc tiếp cận được các khoản tín dụng ngân hàng sẽ giúp các DNNVV nâng cao năng lực cạnh tranh, tiếp tục đóng góp cho nền kinh tế, tuy nhiên, trên thực tế các DNNVV lại đang gặp những khó khăn, trở ngại nhất định sau đây:

Một là, tỷ lệ tiếp cận vay và vốn vay được còn thấp, nợ xấu tăng nhanh, tài sản đảm bảo vay khó khăn:

Theo một khảo sát trong năm 2014 của Viện Khoa học Quản trị DNNVV, chỉ có khoảng 32,38% số DN cho biết có khả năng tiếp cận và được vay vốn thường xuyên; 35,24% phản ánh là khó tiếp cận; số còn lại cho biết không thể tiếp cận. Kênh huy động vốn khác trên thị trường như phát hành cổ phiếu, trái phiếu hoặc tự huy động vốn thì phần lớn các DNNVV thường không có đủ điều kiện và uy tín.

Tính đến hết tháng 5/2014, tỷ trọng dư nợ khu vực các DNNVV chỉ chiếm 25% tổng dư nợ toàn nền kinh tế; có khoảng 24,4% số các DNNVV được vay vốn tín dụng; gần 70% là vay ngắn hạn; gần 90% vay bằng nội tệ; tỷ lệ nợ xấu luôn xu hướng tăng (trên 5%). Trong khi đó tổng giá trị tài sản đảm bảo lại tăng bình quân 7% suốt 03 năm gần đây và tỷ trọng tài sản đảm bảo so tổng dư nợ tăng đáng kể. Điều này cho thấy mức độ tín nhiệm chung về tín dụng thấp và ràng buộc điều kiện tín dụng cao đối với khu vực này. Tuy vậy, cả về tốc độ, tỷ trọng tín dụng DNNVV cũng đã có dấu hiệu tăng nhẹ.

Hai là, tỷ lệ tiếp cận và được bảo lãnh rất thấp, tỷ lệ rủi ro về bảo lãnh cao:

Những năm gần đây, thực tế cho thấy tỷ lệ các DNNVV được bảo lãnh vay vốn từ Ngân hàng Phát triển Việt Nam (VDB) vẫn thấp cả về số lượng cũng như giá trị bảo lãnh. Tỷ lệ rủi ro bảo lãnh cao tới 26,96%. Tỷ lệ từ chối trả thay của VDB cũng khá cao 18,63%.

DNNVV tiếp cận tín dụng của các NHTM thông qua bảo lãnh của VDB ngày càng hạn chế. Thậm chí 03 năm gần đây không có trường hợp DNNVV được bảo lãnh vay qua VDB.

Ba là, tái cơ cấu nợ và hiệu ứng giảm lãi vay còn chậm:

Theo Báo cáo của Thống đốc NHNN tại cuộc gặp Thủ tướng đối thoại doanh nghiệp ngày 28/04/2014, mặt bằng lãi suất cho vay đã giảm tới 70% so tháng 11/2012, khi đó mức lãi suất cho vay từ 13% trở lên chỉ chiếm khoảng 16,5%; tương ứng trên 15% chiếm khoảng 5%, gần 80% đã giảm còn 9-12% (tùy kỳ hạn).

Đến đầu tháng 10/2014, dư nợ các DNNVV có lãi suất trên 15% chiếm 4,5% tổng dư nợ của nền kinh tế (chiếm 18% tổng dư nợ khu vực các DNNVV); lãi suất từ 13% trở lên chiếm 12,9% ... Các lĩnh vực nông nghiệp, xuất khẩu, các DNNVV, công nghiệp hỗ trợ được vay lãi suất 7- 8%, sản xuất kinh doanh thông thường 9-10% (ngắn hạn) và 10,5- 12%/năm (trung, dài hạn); đối tượng VIP chỉ 6-7%.

Việc tiếp cận vay vốn đối với số DN chưa được tái cơ cấu, và/hoặc tái cơ cấu theo Thông tư 09 của NHNN là rất khó khăn, càng khó tiếp cận vay với mức lãi suất ưu đãi như kỳ vọng.

Mặc dù cho đến nay NHNN Việt Nam vẫn có chủ trương định hướng giảm tiếp mặt bằng lãi suất thêm 1-1,5%, nhất là lãi suất cho vay trung, dài hạn nhưng phần lớn các DNNVV khó có tỷ suất lợi nhuận cao trên 10% để chịu nổi mặt bằng lãi suất hiện nay, tồn kho có giảm vẫn còn cao, tiêu thụ khó khăn, nhiều lĩnh vực, ngành hàng vẫn lỗ nặng

nếu cứ tiếp tục kinh doanh. DN vẫn rất khó khăn khi tiếp cận vay mới vì phần lớn tài sản đảm bảo đã cạn kiệt, tổng tài sản có sinh lời và doanh thu sụt giảm, quy mô thu hẹp. Vậy những nguyên nhân cho thực trạng tiếp cận vốn ngân hàng của các DNNVV xuất phát từ đâu ?

Thực tế có rất nhiều nguyên nhân dẫn đến thực trạng trên tuy nhiên nguyên nhân chính dẫn đến việc khó tiếp cận nguồn vốn của DNNVV không phải xuất phát từ chính sách mà từ chính doanh nghiệp và ngân hàng. Về phía doanh nghiệp, ngoài năng lực tài chính bản thân hạn chế, DNNVV còn có điểm yếu là khâu quản trị nội bộ chưa được quan tâm đúng mức dẫn đến sự thiếu hụt về thông tin thị trường và tăng rủi ro cho hoạt động kinh doanh. Thêm vào đó, thực tế cho thấy, khá nhiều doanh nghiệp được vay vốn đã không sử dụng nguồn vốn vay hiệu quả hoặc sử dụng sai mục đích để đầu cơ vào thị trường bất động sản và chứng khoán. Đây là yếu tố chủ yếu làm giảm sút niềm tin của các ngân hàng và gia tăng tỷ lệ nợ xấu từ khối DNNVV. Về phía ngân hàng, việc các tổ chức này áp dụng điều kiện cho vay quá ngặt nghèo và các khoản phụ phí ngoài lãi suất quá cao là các nguyên nhân chính khiến nhiều DNNVV không thể tiếp cận được nguồn vốn.

Kết luận chương 3 :

Trong chương 3, tác giả đã tập trung nghiên cứu thực trạng về các DNNNV trên địa bàn Tp.HCM, kết quả hoạt động kinh doanh của Ngân hàng Eximbank cũng như thực trạng cho vay DNNNV của Eximbank trong những năm gần đây. Theo đó, mặc dù trong năm 2014, tổng tài sản và lợi nhuận của Eximbank bị sụt giảm do phải trích lập dự phòng rủi ro do nợ xấu tăng vọt nhưng tổng vốn huy động và tổng dư nợ cấp tín dụng đều đạt được những kết quả hết sức đáng khích lệ. Tỷ trọng cho vay DNNVV trong tổng dư nợ cấp tín dụng của Eximbank liên tục tăng trong những năm gần đây. Điều này hoàn toàn nằm trong chiến lược phát triển tín dụng của Eximbank. Bên cạnh đó, tác giả cũng tập trung nghiên cứu thực trạng tiếp cận vốn nói chung của các DNNVV, qua đó tìm ra những nguyên nhân và làm nền tảng cho việc nghiên cứu trong những chương tiếp theo.

CHƯƠNG 4 : PHƯƠNG PHÁP, DỮ LIỆU VÀ KẾT QUẢ NGHIÊN CỨU

4.1. MÔ HÌNH SỬ DỤNG TRONG NGHIÊN CỨU

4.1.1. Mô hình cơ sở4

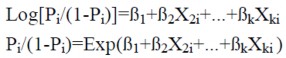

Hồi quy Logistic sử dụng biến phụ thuộc dạng nhị phân để ước lượng xác suất một sự kiện sẽ xảy ra với những thông tin của biến độc lập mà ta có được. Thông tin chúng ta cần thu thập về biến phụ thuộc là một sự kiện nào đó xảy ra hay không, biến phụ thuộc Y lúc này có hai giá trị 0 và 1, với 0 là không xảy ra sự kiện ta quan tâm và 1 là có xảy ra, và tất nhiên là thông tin về các biến độc lập X.

Giả sử biến Y phụ thuộc vào chỉ số khả dụng Y*. Trong đó: Y* = β1 + β2X2i+…+ βkXki + ϵ i

Vì Y(x) là biến nhị phân có thể giải thích như sau:

Yi = {0 nếu sự kiện không xảy ra 1 nếu sự kiện có xảy ra

Trong đó Pi = P (Yi=1/Xi), khi đó Yi là biến ngẫu nhiên phân phối theo quy luật Bernoulli, có nghĩa là fi(Yi) = PiYi (1-Pi)(1-Yi) trong đó Yi = 0,1,…,n. Khi đó, kỳ vọng toán và phương sai được tính như sau: E(Yi) = niPi, Var (Yi) = niPi(1-Pi). Vì Yi là biến ngẫu nhiên theo quy luật Bernoulli nên có thể viết lại như sau:

Tỷ lệ chênh lệch: odds=Pi/(1-Pi) Pi = P(Yi = 1)

Pi = P(Yi*>0)

Pi = P(β1 + β2X2 + … + βkXk + ϵ i > 0)

4 Nguồn: James, 2001. HUMD5122-Applied Regression Analysis

j=2

Pi = P(ε < (βi + ∑n βj Xji))

Mở rộng hơn nữa ta có thể viết như sau:

Trong mô hình trên Pi không phải hàm tuyến tính của các biến độc lập. Phương trình trên gọi là hàm phân bố Logistic. Trong hàm này khi Xi nhận các giá trị từ -∞ đến +∞ thì Pi nhận giá trị từ 0 – 1.

Nếu kí hiệu

β1 β2

β3

β = ..

X1 X2

X.3

X = ..

βk Xk

( ) ( )

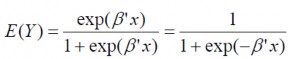

Khi đó chúng ta có β’X = β1 + β2X2i+…+ βkXki và

Để ước lượng β có thể sử dụng các phần mềm như SPSS, Eviews…

4.1.2. Mô hình tổng quát

Nguyễn Trọng Hoài (2007) đã đưa ra mô hình Logit để xem xét các yếu tố tác động đến việc vay vốn của các DNNVV. Mô hình được thực hiện như sau:

Đặt Y = 1 nếu các DNNVV có vay được vốn, Y = 0 nếu DNNVV không vay được vốn

Khi đó P1 = E(Y=1|Xi) = 1/(1 + e( 1

2

X 2... k X k )).

Với P1 là xác xuất DNNVV vay được vốn.

1 , 2 ,...k : là các hệ số hồi quy.

Xi (i=2,k) là các biến độc lập và giá trị được xác định. Ln 2 vế , mô hình sẽ là

Ln (P/(1-P)) =

1 2 X 2 .... k X k ui

(2.1)

Sau khi ước lượng các hệ số hồi quy của mô hình bằng hàm Logistic, ta xem xét ý nghĩa của hệ số hồi quy.

4.2 CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG VAY VỐN NGÂN HÀNG CỦA DNNVV TẠI EXIMBANK TRÊN ĐỊA BÀN TP.HCM

4.2.1 Nghiên cứu định tính

Nhằm xác định các biến độc lập trong mô hình nghiên cứu thực nghiệm, tác giả đã tiến hành nghiên cứu định tính bằng cách khảo sát các cán bộ thẩm định trực thuộc Văn phòng khu vực TP.HCM (16 người) và một số Phó Giám đốc Chi nhánh, Giám đốc Phòng giao dịch, Trưởng phòng KHDN và các cán bộ tín dụng có kinh nghiệm trên 3 năm tại một số chi nhánh Eximbank địa bàn TP.HCM ( 09 người). Tổng số đối tượng tham gia là 25 người (phụ lục 1). Phiếu câu hỏi phỏng vấn các đối tượng trên thông qua hình thức trắc nghiệm khách quan (phụ lục 2) cùng với trả lời câu hỏi mở, kết quả về các yếu tố ảnh hưởng đến quyết định cho vay đối với doanh nghiệp được trình bày như sau:

Bảng 4.1 Các yếu tố ảnh hưởng đến quyết định cho vay của Eximbank đối với các DNNVV

Số lần được chọn | Tỷ lệ | |

Loại hình DN | 0 | 0% |

Có thể bạn quan tâm!

-

Các Nghiên Cứu Về Nhân Tố Ảnh Hưởng Đến Khả Năng Vay Vốn Ngân Hàng Của Dnnvv

Các Nghiên Cứu Về Nhân Tố Ảnh Hưởng Đến Khả Năng Vay Vốn Ngân Hàng Của Dnnvv -

Khả Năng Đáp Ứng Các Điều Kiện Của Ngân Hàng :

Khả Năng Đáp Ứng Các Điều Kiện Của Ngân Hàng : -

Thực Trạng Cho Vay Doanh Nghiệp Nhỏ Và Vừa Tại Ngân Hàng Tmcp Xuất Nhập Khẩu Việt Nam Trên Địa Bàn Tphcm

Thực Trạng Cho Vay Doanh Nghiệp Nhỏ Và Vừa Tại Ngân Hàng Tmcp Xuất Nhập Khẩu Việt Nam Trên Địa Bàn Tphcm -

Thời Gian Hoạt Động Của Các Dnnvv Được Khảo Sát Từ 2012 Đến 2014

Thời Gian Hoạt Động Của Các Dnnvv Được Khảo Sát Từ 2012 Đến 2014 -

Kết Quả Ước Lượng Mô Hình Tiếp Cận Vốn Eximbank Trên Địa Bàn Tp.hcm Của Dnnvv

Kết Quả Ước Lượng Mô Hình Tiếp Cận Vốn Eximbank Trên Địa Bàn Tp.hcm Của Dnnvv -

Một Số Kiến Nghị Đối Với Khả Năng Vay Vốn Của Các Dnnvv Tại Eximbank Trên Địa Bàn Tp.hcm

Một Số Kiến Nghị Đối Với Khả Năng Vay Vốn Của Các Dnnvv Tại Eximbank Trên Địa Bàn Tp.hcm

Xem toàn bộ 101 trang tài liệu này.