Biến quan sát | Số mẫu | Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | |

3 | HV3- Kỹ năng nghề nghiệp kế toán càng tốt thì khả năng sai sót trong quá trình hành nghề càng thấp | 238 | 1 | 5 | 3,58 | 1,269 |

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Đề Xuất Và Giả Thuyết Nghiên Cứu

Mô Hình Nghiên Cứu Đề Xuất Và Giả Thuyết Nghiên Cứu -

Thiết Kế Bảng Câu Hỏi Nghiên Cứu Định Lượng

Thiết Kế Bảng Câu Hỏi Nghiên Cứu Định Lượng -

Thống Kê Mô Tả Thang Đo Biến Nhân Tố Mức Độ Thâm Niên

Thống Kê Mô Tả Thang Đo Biến Nhân Tố Mức Độ Thâm Niên -

Đạo Đức Nghề Nghiệp Của Nhân Viên Kế Toán (Dd)

Đạo Đức Nghề Nghiệp Của Nhân Viên Kế Toán (Dd) -

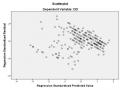

Đồ Thị Phân Tán Giữa Giá Trị Dự Đoán Và Phần Dư Từ Hồi Quy

Đồ Thị Phân Tán Giữa Giá Trị Dự Đoán Và Phần Dư Từ Hồi Quy -

Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo

Xem toàn bộ 174 trang tài liệu này.

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Thống kê mô tả đối với 03 biến quan sát đo lường nhân tố Trình độ học vấn (HV) cho thấy, biến HV2 có mức đồng ý cao nhất và biến HV3 có mức độ đồng ý thấp nhất.

4.3.1.3.Thống kê mô tả thang đo biến nhân tố Tín ngưỡng

Bảng 4.17: Thống kê mô tả thang đo các biến nhân tố Tín ngưỡng

Biến quan sát | Số mẫu | Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | |

1 | TN1- Các kế toán có tín ngưỡng thì có đạo đức nghề nghiệp cao | 238 | 1 | 5 | 3,69 | 1,181 |

2 | TN2- Cầu nguyện giúp tôi cảm thấy an toàn và hạnh phúc trong cuộc sống và công việc | 238 | 1 | 5 | 3,84 | 1,234 |

3 | TN3- Tín ngưỡng cho tôi niềm tin trong những thời điểm khó khăn trong công việc | 238 | 1 | 5 | 3,50 | 1,269 |

4 | TN4- Sau mỗi lần vi phạm đạo đức nghề nghiệp, các kế toán đều đi cầu nguyện để được xóa bỏ tội của mình | 238 | 1 | 5 | 3,54 | 1,288 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Thống kê mô tả đối với 04 biến quan sát đo lường nhân tố Tín ngưỡng (TN) cho thấy, biến TN2 có mức đồng ý cao nhất và biến TN3 có mức độ đồng ý thấp nhất.

4.3.1.4.Thống kê mô tả thang đo biến nhân tố Môi trường pháp lý

Bảng 4.18: Thống kê mô tả thang đo các biến nhân tố Môi trường pháp lý

Biến quan sát | Số mẫu | Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | |

1 | PL1- Quy định pháp luật về đạo đức nghề nghiệp kế toán rõ ràng thì các kế toán không thể tìm ra khe hở để có hành vi gian lận | 238 | 1 | 5 | 3,79 | 1,142 |

2 | PL2- Phạt nặng về tài chính và hình sự cho các hành vi gian lận trong kế toán | 238 | 1 | 5 | 3,88 | 1,235 |

3 | PL3- Tôi luôn tuân theo luật pháp, nguyên tắc nghề nghiệp kế toán | 238 | 1 | 5 | 3,83 | 1,105 |

4 | PL4- Nếu có hiểu biết nhiều về pháp luật, thì các kế toán sẽ tránh được việc vi phạm đạo đức nghề nghiệp kế toán | 238 | 1 | 5 | 3,81 | 1,159 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Thống kê mô tả đối với 04 biến quan sát đo lường nhân tố Môi trường pháp lý (PL) cho thấy, biến PL2 có mức đồng ý cao nhất và biến PL1 có mức độ đồng ý thấp nhất.

4.3.1.5.Thống kê mô tả thang đo biến nhân tố Môi trường làm việc

Bảng 4.19: Thống kê mô tả thang đo các biến nhân tố Môi trường làm việc

Biến quan sát | Số mẫu | Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | |

1 | LV1- Tôi tin rằng tôi làm việc ở một môi trường làm việc trung thực | 238 | 1 | 5 | 3,29 | 1,234 |

2 | LV2- Tôi tin rằng tôi làm việc ở một môi trường làm việc minh bạch | 238 | 1 | 5 | 3,07 | 1,417 |

3 | LV3- Quyền lợi của tôi tại nơi làm việc được bảo vệ và cung cấp đầy đủ | 238 | 1 | 5 | 3,78 | 1,003 |

4 | LV4- Nên có khen thưởng các kế toán làm việc trung thực và hiệu quả | 238 | 1 | 5 | 3,82 | 1,032 |

5 | LV5- Nên xử phạt và kỷ luật các kế toán gian lận trong công việc | 238 | 1 | 5 | 3,22 | 1,210 |

6 | LV6- Phương tiện hành nghề kế toán thủ công tạo khe hở cho các hành vi gian lận trong công việc | 238 | 1 | 5 | 3,10 | 1,380 |

7 | LV7- Phương tiện hành nghề kế toán hiện đại sẽ tránh được các hành vi gian lận trong công việc | 238 | 1 | 5 | 2,93 | 1,355 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Thống kê mô tả đối với 07 biến quan sát đo lường nhân tố Môi trường

làm việc (LV) cho thấy, biến LV4 có mức đồng ý cao nhất và biến LV7 có mức độ đồng ý thấp nhất.

4.3.1.6.Thống kê mô tả thang đo biến nhân tố Quan hệ công việc

Bảng 4.20: Thống kê mô tả thang đo các biến nhân tố Quan hệ công việc

Biến quan sát | Số mẫu | Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | |

1 | CV1- Phát hiện đồng nghiệp có hành vi gian lận, bạn sẽ tố cáo. | 238 | 1 | 5 | 2,55 | 1,339 |

2 | CV2- Phát hiện đồng nghiệp có hành vi gian lận, bạn sẽ không tiếp tay cho hành vi đó. | 238 | 1 | 5 | 2,46 | 1,346 |

3 | CV3- Bạn chấp nhận bị sa thải vì không thực hiện các hành vi trái với đạo đức nghề nghiệp kế toán theo yêu cầu của lãnh đạo | 238 | 1 | 5 | 2,50 | 1,318 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Thống kê mô tả đối với 03 biến quan sát đo lường nhân tố Quan hệ công việc (CV) cho thấy, biến CV1 có mức đồng ý cao nhất và biến CV2 có mức độ đồng ý thấp nhất.

4.3.1.7. Thống kê mô tả thang đo biến nhân tố Đạo đức nghề nghiệp của nhân viên kế toán

Bảng 4.21: Thống kê mô tả thang đo các biến nhân tố Đạo đức nghề nghiệp của nhân viên kế toán

Biến quan sát | Số mẫu | Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | |

1 | DD1- Kế toán phải thẳng thắn, trung thực trong tất cả các mối quan hệ chuyên môn | 238 | 1 | 5 | 3,74 | 1,088 |

2 | DD2- Kế toán không cho phép sự thiên vị, xung đột lợi ích hoặc bất cứ ảnh hưởng không hợp lý nào chi phối các xét đoán chuyên môn | 238 | 1 | 5 | 3,70 | 1,129 |

3 | DD3- Kế toán phải thể hiện, duy trì sự hiểu biết và kỹ năng về chuyên môn, pháp luật và kỹ thuật | 238 | 1 | 5 | 3,91 | 1,140 |

4 | DD4- Kế toán phải bảo mật thông tin có được từ các mối quan hệ chuyên môn | 238 | 1 | 5 | 3,93 | 1,029 |

5 | DD5- Kế toán phải tuân thủ pháp luật và các quy định có liên quan, tránh bất kỳ hành động nào làm giảm uy tín nghề nghiệp của mình | 238 | 1 | 5 | 4,03 | 1,031 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả) Thống kê mô tả đối với 05 biến quan sát đo lường nhân tố Đạo đức nghề nghiệp kế toán (DD) cho thấy, biến DD5 có mức đồng ý cao nhất và biến DD2

có mức độ đồng ý thấp nhất.

4.3.2. Thống kê mô tả biến

Kết quả thống kê mô tả các biến trong mô hình được thể hiện trong bảng sau:

Bảng 4.22: Kết quả thống kê mô tả các biến

MN | HV | TN | PL | LV | CV | DD | ||

N | Valid | 238 | 238 | 238 | 238 | 238 | 238 | 238 |

Missing | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

Trung bình | 3,695 | 3,623 | 3,643 | 3,828 | 3,316 | 2,503 | 3,862 | |

Độ lệch chuẩn | 1,277 | 1,263 | 1,243 | 1,160 | 1,233 | 1,334 | 1,083 | |

Giá trị nhỏ nhất | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

Giá trị lớn nhất | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

4.4. Kiểm định độ tin cậy của thang đo

4.4.1. Mức độ thâm niên (MN)

Bảng 4.23: Kết quả phân tích thang đo cho nhân tố MN

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan với biến tổng | Cronbach’s alpha nếu loại biến | |

Độ tin cậy của thang đo: ALPHA = 0,849 | ||||

MN1 | 11,15 | 10,118 | 0,699 | 0,803 |

MN2 | 11,12 | 10,597 | 0,720 | 0,794 |

MN3 | 11,07 | 10,818 | 0,664 | 0,818 |

MN4 | 11,02 | 10,911 | 0,667 | 0,816 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Kết quả chạy phân tích độ tin cậy của thang đo cho thấy độ tin cậy đạt 0,849 > 0,6 đạt yêu cầu. Tất cả các biến thành phần đều có tương quan với tổng > 0,3. Như vậy thang đo nhân tố MN với các biến quan sát: MN1, MN2, MN3, MN4 đạt độ tin cậy.

4.4.2. Trình độ học vấn (HV)

Bảng 4.24: Kết quả phân tích thang đo cho nhân tố HV

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan với biến tổng | Cronbach’s alpha nếu loại biến | |

Độ tin cậy của thang đo: ALPHA = 0,863 | ||||

HV1 | 7,26 | 5,096 | 0,779 | 0,772 |

HV2 | 7,19 | 5,811 | 0,664 | 0,875 |

HV3 | 7,29 | 5,159 | 0,782 | 0,769 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Kết quả chạy phân tích độ tin cậy của thang đo cho thấy độ tin cậy đạt 0,863 > 0,6 đạt yêu cầu. Tất cả các biến thành phần đều có tương quan với tổng > 0,3. Như vậy thang đo nhân tố HV với các biến quan sát: HV1, HV2, HV3 đạt độ tin cậy.

4.4.3. Tín ngưỡng (TN)

Bảng 4.25: Kết quả phân tích thang đo cho nhân tố TN

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan với biến tổng | Cronbach’s alpha nếu loại biến | |

Độ tin cậy của thang đo: ALPHA = 0,843 | ||||

TN1 | 10,87 | 10,038 | 0,719 | 0,784 |

TN2 | 10,73 | 9,499 | 0,762 | 0,764 |

TN3 | 11,07 | 10,341 | 0,596 | 0,836 |

TN4 | 11,03 | 9,932 | 0,643 | 0,816 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Kết quả chạy phân tích độ tin cậy của thang đo cho thấy độ tin cậy đạt 0,843 > 0,6 đạt yêu cầu. Tất cả các biến thành phần đều có tương quan với tổng > 0,3. Như vậy thang đo nhân tố TN với các biến quan sát: TN1, TN2, TN3, TN4 đạt độ tin cậy.

4.4.4. Môi trường pháp lý (PL)

Bảng 4.26: Kết quả phân tích thang đo cho nhân tố PL

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan với biến tổng | Cronbach’s alpha nếu loại biến | |

Độ tin cậy của thang đo: ALPHA = 0,765 | ||||

PL1 | 11,52 | 7,938 | 0,531 | 0,727 |

PL2 | 11,44 | 7,175 | 0,598 | 0,691 |

PL3 | 11,48 | 7,854 | 0,578 | 0,703 |

PL4 | 11,50 | 7,736 | 0,554 | 0,715 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)

Kết quả chạy phân tích độ tin cậy của thang đo cho thấy độ tin cậy đạt 0,765 > 0,6 đạt yêu cầu. Tất cả các biến thành phần đều có tương quan với tổng > 0,3. Như vậy thang đo nhân tố PL với các biến quan sát: PL1, PL2, PL3, PL4 đạt độ tin cậy.

4.4.5. Môi trường làm việc (LV)

Bảng 4.27: Kết quả phân tích thang đo lần 1 cho nhân tố LV

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan với biến tổng | Cronbach’s alpha nếu loại biến | |

Độ tin cậy của thang đo: ALPHA = 0,785 | ||||

LV1 | 19,93 | 23,337 | 0,689 | 0,723 |

LV2 | 20,15 | 22,188 | 0,665 | 0,724 |

LV3 | 19,44 | 31,328 | 0,066 | 0,825 |

LV4 | 19,40 | 30,840 | 0,102 | 0,821 |

LV5 | 20,00 | 23,283 | 0,713 | 0,718 |

LV6 | 20,12 | 22,833 | 0,632 | 0,732 |

LV7 | 20,29 | 22,384 | 0,691 | 0,719 |

(Nguồn: Xử lý khảo sát SPSS 20.0 của tác giả)