1.

3. Mức độ hài lòng của quý khách

đối với chất lượng dịch vụ tiền gửi của BIDV-HCMC:

Rất hài lòng Hài lòng Bình thường Chưa hài lòng

2.3 Chất lượng các dịch vụ thanh toán:

2.3.1 Dịch vụ internet banking:

Nội dung | Chất lượng dịch vụ | ||||

1 | Giao diện và hình thức trình bày nội dung | 4 | 3 | 2 | 1 |

2 | Dễ sử dụng,tốc độ nhanh | 4 | 3 | 2 | 1 |

3 | Nội dung trang web có đáp ứng đầy đủ thông tin | 4 | 3 | 2 | 1 |

4 | Các giao dịch trên internet có đa dạng | 4 | 3 | 2 | 1 |

5 | Tốc độ truy cập | 4 | 3 | 2 | 1 |

6 | Chất lượng dịch vụ internet banking của BIDV | 4 | 3 | 2 | 1 |

Có thể bạn quan tâm!

-

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 10

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 10 -

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Ở Tầm Vi Mô :

Giải Pháp Phát Triển Dịch Vụ Ngân Hàng Ở Tầm Vi Mô : -

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 12

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 12 -

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 14

Các giải pháp phát triển dịch vụ ngân hàng tại chi nhánh Ngân hàng Đầu tư và Phát triển TPHCM - 14

Xem toàn bộ 118 trang tài liệu này.

7. Mức độ hài lòng của quý khách đối với chất lượng dịch vụ internet banking của BIDV-HCMC:

Rất hài lòng Hài lòng Bình thường Chưa hài lòng

2.3.2 Dịch vụ ATM

Nội dung | Chất lượng dịch vụ | ||||

1 | Bạn có thường xuyên giao dịch qua ATM | 4 | 3 | 2 | 1 |

2 | Mức phí dịch vụ | 4 | 3 | 2 | 1 |

3 | Hình ảnh thương hiệu BIDV | 4 | 3 | 2 | 1 |

4 | Đa dạng hóa dịch vụ thanh toán quá ATM | 4 | 3 | 2 | 1 |

5 | Mạng lưới ATM rộng, dễ dàng, thuận tiện | 4 | 3 | 2 | 1 |

6. Mức độ hài lòng của quý khách

đối với chất lượng dịch vụ internet banking của BIDV-HCMC:

Rất hài lòng Hài lòng Bình thường Chưa hài lòng

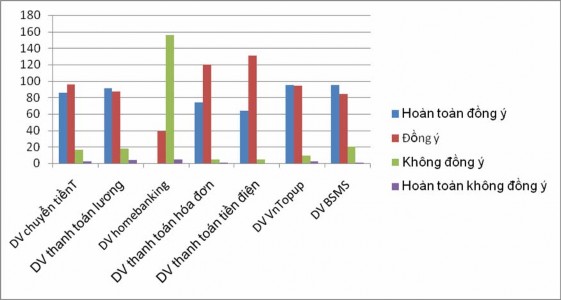

2.3.3 Dịch vụ khác:

Các loại dịch vụ thanh toán BIDV HCM | Đánh giá về chất lượng dịch vụ | ||||

1 | Dịch vụ chuyển tiền | 4 | 3 | 2 | 1 |

2 | Dịch vụ thanh toán lương qua TK | 4 | 3 | 2 | 1 |

3 | Dịch vụ homebanking | 4 | 3 | 2 | 1 |

4 | Dịch vụ thanh toán hóa đơn | 4 | 3 | 2 | 1 |

5 | Dịch vụ thanh toán tiền điện | 4 | 3 | 2 | 1 |

6 | Dịch vụ VnTopup | 4 | 3 | 2 | 1 |

7 | Dịch vụ BSMS | 4 | 3 | 2 | 1 |

8 | Dịch vụ thanh toán khác (vui lòng ghi rò): ………………………….. | 4 | 3 | 2 | 1 |

9. Mức độ hài lòng của quý khách

đối với chất lượng dịch vụ của BIDV-HCMC:

Rất hài lòng Hài lòng Bình thường Chưa hài lòng

Ghi chú: 4.Hoàn toàn đồng ý,3.Đồng ý,2.Không đồng ý,1.Hoàn toàn không đồng ý

Ngân hàng BIDV HCM chân thành cảm ơn quý khách

KẾT QUẢ THĂM DÒ Ý KIẾN KHÁCH HÀNG

1- Mục đích của việc thăm dò

Tìm hiểu và đánh giá chất lượng,khả năng cạnh tranh của sản phẩm dịch vụ BIDV ,trên cơ sở đó xây dựng chính sách bán hàng ,cải tiến chất lượng sản phẩm dịch vụ ,đáp ứng tốt nhu cầu khách hàng.

Chương trình thăm dò với mục tiêu :

Đánh giá nhận thức và thái độ của khách hàng đối với chat lượng dịch vụ của BIDV HCM

Đo lường sự hài lòng của khách hàng trước và sau khi sử dụng dịch vụ của BIDV

Phân tích các yếu tố chi phối và cấu thành sự hài lòng của khách hàng khi sử dụng sản phẩm dịch vụ của BIDV.

Tìm ra nhu cầu của khách hàng để định hướng cho giải pháp nâng cao chất lượng dịch vụ của BIDV.

2- Quá trình thực hiện

Đối tượng khảo sát : khách hàng cá nhân và tổ chức kinh tế đến giao dịch tại BIDV HCM Số lượng phiếu thăm dò : 200 phiếu .

3- Kết quả thực hiện

3.1 Thông tin khách hàng :

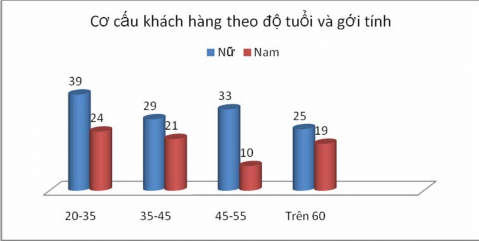

Cơ cấu khách hàng phân theo độ tuổi và giới tính :

Khách hàng đến giao dịch tại Chi nhánh đã có sự chuyển dịch ,số lượng khách hàng nữ chiếm 58% ,và độ tuổi của khách hàng cũng trẻ hóa từ 20-35 tuổi .Điều này cho thấy,chi nhánh đã dần dần thu hút được đối tượng khách hàng trẻ sử dụng dịch vụ.Vì vậy,BIDV cần lưu ý đến đối tượng khách hàng trong nhóm tuổi này để phát triển sản phẩm dịch vụ ngân hàng bán lẻ,xây dựng chương trình và quà tặng khuyến mãi phù hợp với tâm lý của khác hàng.

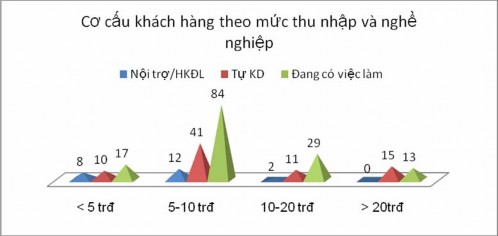

Cơ cấu khách hàng theo mức độ thu nhập và nghề nghiệp

Theo Kết quả thăm dò ,số lượng khách hàng đang làm việc với mức thu nhập 5-10 triệu đồng chiếm đa số (42%) trong tổng số phiếu thăm dò.Đây là đối tượng ngân hàng cần chú ý vì họ làm việc trong các doanh nghiệp.Ngân hàng quan tâm đến các doanh nghiệp và bán sản phẩm như thanh toán lương,thẻ,tín dụng…sẽ thu hút thêm một số lượng lớn CBCNV trong doanh nghiệp tham gia sử dụng dịch vụ ngân hàng.

3.2 Chất lượng dịch vụ của BIDV HCM

Nội dung | Chất lượng dịch vụ | ||||

Xuất sắc | Tốt | Trung bình | Kém | ||

1 | Thời gian trả lời điện thoại và câu hỏi của Quý khách | 30 | 152 | 15 | 3 |

2 | Thao tác nhanh, chinh xac | 76 | 112 | 10 | 2 |

3 | Tốc độ thực hiện và giải quyết công việc | 69 | 121 | 8 | 2 |

4 | Kiến thức về sản phẩm và dịch vụ | 52 | 132 | 13 | 3 |

5 | Hiểu và đáp ứng nhu cầu của khách hàng | 81 | 109 | 9 | 1 |

6 | Kỹ năng giao tiếp | 94 | 95 | 9 | 2 |

7 | Chất lượng dịch vụ của BIDV HCMC | 74 | 105 | 18 | 3 |

Nhìn chung,khách hàng hài lòng về sản phẩm dịch vụ ngân hàng cung cấp.Nhưng vẫn còn một số khách hàng không hài lòng về thời gian trả lời điện thoại và tốc độ thực hiện và giải quyết công việc…và chất lượng dịch vụ nói chung của Chi nhánh ,cụ thể như sau:

Về thời gian trả lời điện thoại và câu hỏi của khách hàng : co 3 khách hàng (1.5%) không hài lòng với thời gian trả lời điện thoại của giao dịch viên.Kỹ năng trả lời điện thoại đóng vai trò rất quan trọng và cách trả lời điện thoại sẽ tạo nên ấn tượng đầu tiên của khách hàng về BIDV.

Về thao tác và tốc độ thực hiện ,giải quyết công việc :có 4 khách hàng không hài lòng.Những điều mà khách hàng cần hỏi trước khi sử dụng dịch vụ là rất nhiều.Với sự

phát triển ngày càng mạnh mẽ của các NHTM và Ngân hàng nước ngoài với nhiều sản phẩm dịch vụ được cung cấp trên thị trường thì thao tác và tốc độ thực hiện công việc ngày càng trở nên rất qian trọng,Khi đó khách hàng sẽ chọn sản phẩm dịch vụ nào mà khách hàng được chào đón niềm nở,ân cần,chu đáo và chăm sóc họ tốt hơn.

Kiến thức về sản phẩm : có 3 khách hàng không hài lòng và 13 khách hàng đánh giá trung bình.Điều mà khách hàng mong muốn từ sản phẩm dịch vụ mà họ sử dụng là phải hoàn toàn đáng tin cậy.

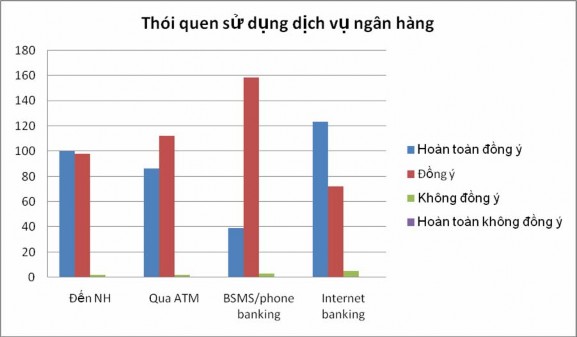

Thói quen sử dụng dịch vụ ngân hàng và thái độ sau khi sử dụng dịch vụ.

Với kết quả 95% hoàn toàn đồng ý sẽ giới thiệu BIDV cho bạn bè và người thân thì việc BIDV phát triển thương hiệu mạnh ,chính sách chăm sóc khách hàng thông qua yếu tố con người là cần thiết.

Dịch vụ huy động vốn : Theo kết quả khảo sát ,khách hàng hài lòng về dịch vụ này (chiếm 99%),các hình thức huy động ,kỳ hạn huy động vốn đa dạng (chiếm 82%),lãi suất tiền gửi so với các ngân hàng khác thì có thấp hơn (chiếm 16%) ,từ kết quả trên cho thấy BIDV HCM cần linh hoạt hơn về chính sách lãi suất để theo kịp các ngân hàng cố phần trong cuộc đua huy động vốn.

Dịch vụ Internet Banking : Nhìn chung khách hàng đánh giá dịch vụ này đáp ứng mong đợi

.Tuy nhiên ,có 56 khách hàng không có nhận xát đánh giá về chất lượng dịch vụ Internet

,điều này cho thấy còn nhiều khách hàng chưa sử dụng ,có thể do khách hàng chưa muốn cập nhật công nghệ hiện đại ,lo ngại lộ thông tin ,trình độ tin học yếu…hoặc do dịch vụ Internet Banking của ngân hàng không thỏa mãn được nhu cầu …Do đó ,BIDV cần phải đầu tư và cải tiến dịch vụ Internet như giao diện hấp dẫn ,dễ dàng sử dụng,tốc độ truy cập cao hay nội dung web thiết thực,hữu ích…

200

150

100

50

Hoàn toàn đồng ý

Đồng ý

0

Giao Dễ Nội Giao Tốc độ Chất diện dàng dung dịch đa truy lượng

Không đồng ý

Hoàn toàn không đồng ý

sử đầy đủ dạng cập dịch vụ dụng

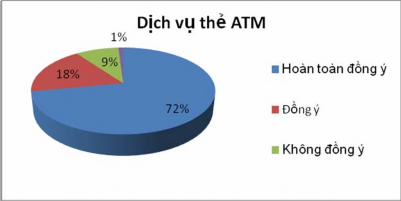

Dịch vụ ATM : Thẻ ATM là công cụ để rút tiền và thanh toán hàng hóa an toàn

,thuận tiện giúp chủ thẻ sử dụng tiền của mình một cách khoa học.Do đó ,phần lớn khách hàng (72%) thường xuyên sử dụng dịch vụ ATM.BIDV đã không ngừng phát triển thẻ ATM thông qua các chương trình phát hành miễn phí,khuyến mãi… và đầu tư,nâng cấp thiết bị máy móc,mạng lưới máy rộng hơn,nâng cao chất lượng thẻ để phục vụ khách hàng.

Các dịch vụ khác :Nhìn chung,các dịch vụ thanh toán đáp ứng tốt nhu cầu khách hàng do mạng lưới thanh toán của BIDV rộng, kết hợp với các ngân hàng khác tốt nên dịch vụ chuyển tiền nhanh,thanh toán kịp thời không gây ách tắc cho khách hàng.Các dịch vụ thanh toán lương ,hóa đơn,thanh toán tiền điện …đáp ứng được nhu cầu khách hàng.Chỉ có dịch vụ Homebanking do chưa triển khai rộng rãi nên ích khách hàng quan tâm….,dịch vụ BSMS nhiều khi do nghẽn mạng mà khách hàng không nhận được tin nhắn nhưng đây thực sự là dịch vụ tiện ích thiết thực cho khách hàng,giảm thời gian đi lại và gọi điện thoại để biết số dư cũng như phát sinh nợ,phát snh có…

NGÂN HÀNG ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM

PHỤ LỤC 3

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

Nhằm mục tiêu đẩy mạnh phát triển sản phẩm dịch vụ thẻ, Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) thường xuyên triển khai tăng cường hoạt động kết nối thanh toán và trân trọng thông báo tình hình triển khai kết nối với Banknetvn

Thông tin về ngân hàng mới kết nối

Tên Ngân hàng | Mã BIN | Loại thẻ | Tên sản phẩm | |

I. Ngân hàng thành viên Smartlink | ||||

1 | Ngân hàng TMCP Việt Á | 166888, 970427 | Thẻ ghi nợ nội địa | Advance Card |

2 | Ngân hàng TMCP Tiên Phong | 970423 | Thẻ ghi nợ nội địa | TienPhongBank |

3 | Ngân hàng TMCP Phương Nam | 970417 | Thẻ ghi nợ nội địa | Southern Bank |

4 | Ngân hàng TMCP Dầu khí toàn cầu | 970408 | Thẻ ghi nợ nội địa, thẻ liên kết | Thẻ Mai, Thẻ Trúc |

II. Ngân hàng thành viên VNBC | ||||

5 | Ngân hàng TMCP Đông Á | 1792, 970406 | Thẻ ghi nợ nội địa, thẻ liên kết | Thẻ Đa Năng |

- Thời gian áp dụng chính thức: 15/4/2010

- Nghiệp vụ triển khai: Cả nghiệp vụ phát hành và thanh toán thẻ trên ATM

- Phạm vi triển khai: Trên tất cả các máy ATM của BIDV

- Loại giao dịch:

+ Đối với ngân hàng thành viên Smartlink: Rút tiền, Vấn tin số dư

+ Đối với ngân hàng thành viên VNBC: Rút tiền, Vấn tin số dư, In sao kê rút gọn và Chuyển khoản

1. Cập nhật danh sách ngân hàng kết nối thanh toán với BIDV qua Banknetvn (21 ngân hàng)

1. Ngân hàng Công thương Việt Nam (Vietinbank)

2. Ngân hàng TMCP Sài Gòn Công thương (Saigonbank)