3.2.2. Nghiên cứu tài liệu

Tác giả đã thực hiện tìm kiếm tài liệu bằng cách tóm tắt các NC trước đó. Từ đó, xác định các nhân tố rủi ro CNTT để đưa vào mô hình các nhân tố rủi ro CNTT ảnh hưởng đến CLTTKT. Để đo lường các khái niệm NC được đề xuất trong mô hình, tác giả đã phác thảo một thang đo nháp đầu tiên với các quan điểm NC đã được điều chỉnh.

3.2.3. Phỏng vấn chuyên gia

Để đánh giá sự hợp lý và phù hợp của mô hình NC, hoàn thiện thang đo ban đầu để tạo ra khảo sát phù hợp với bối cảnh NC của Việt Nam, đồng thời phát hiện các nhân tố mới (nếu có) đưa vào mô hình, phỏng vấn chuyên gia đã được sử dụng. Các phỏng vấn với chuyên gia mà tác giả thực hiện cũng giúp ích trong việc hoàn thành bảng câu hỏi dự thảo (bảng hỏi nháp lần 1) trước khi khảo sát định lượng sơ bộ.

3.2.3.1. Phương pháp chọn mẫu

Trong NC định tính, các mẫu được chọn theo lý thuyết chứ không phải theo phương pháp xác suất để xây dựng lý thuyết khoa học. Cỡ mẫu là một nhóm nhỏ thích hợp với đặc điểm của tổng thể NC (Nguyễn Đình Thọ, 2013). Có 13 chuyên gia tham gia vào trả lời phỏng vấn, phỏng vấn được thực hiện tuần tự theo từng chuyên gia từ 1 đến 11 và đến đây do không khám phá thêm được gì mới nên tác giả quyết định phỏng vấn thêm 2 đến 3 chuyên gia nữa và nếu điều này là đúng sẽ không khảo sát thêm nữa và dừng lại. Kết quả từ chuyên gia 12, 13 không có thêm gì mới, tức điểm bão hoà đã xuất hiện nên cỡ mẫu 13 trong NC này là hợp lý.

3.2.3.2. Đối tượng tham gia phỏng vấn

Đối tượng tham gia phỏng vấn, thảo luận trong NC của luận án tập trung vào các chuyên gia đang hoạt động trong các tổ chức giáo dục có uy tín, các nhà NC trong cùng lĩnh vực, các chuyên gia làm việc tại các DN và tất cả đều có kinh nghiệm làm việc từ 10 đến >= 20 năm trong lĩnh vực kế toán – tài chính, quản trị kinh doanh, kiểm toán và IT. Đây được xem là phần gạn lọc để lựa chọn đúng đối tượng cần NC. Cụ thể, tác giả sẽ lần lượt phỏng vấn, thảo luận với từng chuyên gia để khám phá ra

Có thể bạn quan tâm!

-

Các Giả Thuyết Nghiên Cứu Và Mô Hình Nghiên Cứu

Các Giả Thuyết Nghiên Cứu Và Mô Hình Nghiên Cứu -

Ảnh hưởng của rủi ro công nghệ thông tin đến chất lượng thông tin kế toán trong các doanh nghiệp tại Việt Nam - 10

Ảnh hưởng của rủi ro công nghệ thông tin đến chất lượng thông tin kế toán trong các doanh nghiệp tại Việt Nam - 10 -

Quy Trình Nghiên Cứu (Nguồn: Xây Dựng Từ Tác Giả)

Quy Trình Nghiên Cứu (Nguồn: Xây Dựng Từ Tác Giả) -

Thang Đo Các Khái Niệm Nc Đã Điều Chỉnh Theo Góp Ý Chuyên Gia (Thang Đo Nháp Lần 2)

Thang Đo Các Khái Niệm Nc Đã Điều Chỉnh Theo Góp Ý Chuyên Gia (Thang Đo Nháp Lần 2) -

Tóm Tắt Kết Quả Kiểm Định Sơ Bộ Độ Tin Cậy Các Thang Đo Bằng Cronbach’S Alpha

Tóm Tắt Kết Quả Kiểm Định Sơ Bộ Độ Tin Cậy Các Thang Đo Bằng Cronbach’S Alpha -

Tổng Hợp Các Biến Quan Sát Sau Khi Phân Tích Efa Sơ Bộ

Tổng Hợp Các Biến Quan Sát Sau Khi Phân Tích Efa Sơ Bộ

Xem toàn bộ 321 trang tài liệu này.

các vấn đề NC. Sau khi thấy không còn gì để khai thác thêm nữa sẽ dừng lại. Thời gian phỏng vấn bắt đầu từ tháng 12/2019 đến tháng 01/2020.

3.2.3.3. Phương pháp thu thập dữ liệu

NC định tính là một dạng NC khám phá trong đó dữ liệu được thu thập ở dạng định tính (Nguyễn và Nguyễn, 2009) nên phương pháp phỏng vấn sâu các chuyên gia sẽ được áp dụng thông qua dàn bài câu hỏi thảo luận. Do chủ đề NC về mối quan hệ giữa rủi ro CNTT với CLHTTTKT phát sinh trong vận hành HTTTKT tại DN; đồng thời để cỡ mẫu lựa chọn mang tính đại diện và NC có hàm lượng khoa học cao nên các chuyên gia tham gia phỏng vấn được lựa chọn dựa vào các tiêu chí sau:

Thứ nhất: phải là những chuyên gia có chuyên môn và nhiều kinh nghiệm về quản lý DN, quản lý CNTT và kế toán.

Thứ hai: phải là những chuyên gia có thâm niên làm việc nhiều năm liên quan đến các chuyên môn như đã đề cập ở trên, tối thiểu là 10 năm.

Thứ ba: phải có sự tham gia của các chuyên gia là các giảng viên hay nhà NC đang làm công tác chuyên môn cùng lĩnh vực tại các trường Đại học.

3.2.3.4. Công cụ thu thập dữ liệu

Để thu thập dữ liệu định tính, một dàn bài thảo luận thay cho bảng câu hỏi chi tiết được sử dụng. Để tiện cho việc lấy ý kiến chuyên gia, dàn bài thảo luận được thiết kế bao gồm các câu hỏi mở kết hợp với các câu hỏi đóng. Phỏng vấn và thảo luận được thực hiện bằng cách thảo luận trước một số vấn đề qua điện thoại, sau đó là phỏng vấn tại chỗ (nếu có thể) hoặc gởi đến các chuyên gia qua e-mail. Ngoài ra, bản thảo đầu tiên (bảng hỏi nháp lần 1) của bộ câu hỏi NC định lượng cũng đã được gửi đến các chuyên gia để lấy ý kiến đóng góp nhằm hoàn thiện bản thảo thứ hai (bảng hỏi nháp lần 2) phục vụ cho NC định lượng sơ bộ.

3.2.3.5. Phương pháp phân tích dữ liệu

Bản chất của NC định tính bao gồm quá trình khám phá quan điểm của chủ thể đối với chủ đề NC và tìm kiếm ý nghĩa trong dữ liệu. Thu thập và phân tích dữ liệu định tính là không thể tách rời. Vì thế, tác giả thảo luận với các chuyên gia để thu

thập và phân tích dữ liệu, hiểu ý nghĩa của nó, và tiếp tục thảo luận và hiểu ý nghĩa của dữ liệu cho đến khi xuất hiện điểm bão hòa thì dừng lại.

Dữ liệu sau khi được thu thập từ các chuyên gia, tác giả tiến hành phân loại và sắp xếp những ý kiến tương đồng về cùng nhân tố và các thuộc tính đo lường được các chuyên gia cho ý kiến nhiều nhất. Các nhân tố mới (nếu có) sẽ được xem xét đưa vào NC nếu có đủ cơ sở lý thuyết. Kết quả sau cùng từ các chuyên gia giúp hình thành nên mô hình NC ban đầu và giúp điều chỉnh lại thang đo các khái niệm NC cho phù hợp với góc nhìn và bối cảnh NC.

3.3. Xây dựng thang đo các khái niệm nghiên cứu

Như đã trình bày ở chương 2, trên cơ sở kế thừa các NC trước có liên quan và thông qua phân tích định tính, tham khảo ý kiến đóng góp từ chuyên gia đã phác thảo nên các thang đo phục vụ cho NC. Các thang đo này chủ yếu thừa hưởng từ kết quả các NC trước có bối cảnh tương tự với bối cảnh ở Việt Nam, đó là các NC ở các quốc gia đang phát triển như Indonesia, Malaysia, Jordan, Thái Lan, Sri Lanka, … Thêm vào đó, thang đo cũng có điều chỉnh lại về từ ngữ cho thích hợp với góc nhìn của NC là rủi ro CNTT.

Cụ thể là:

- Nhân tố và thang đo Rủi ro phần cứng được thừa hưởng từ các NC của Loch và cs (1992) ; Rajeshwaran N và Gunawardana K. D (2008); Wang và He (2011); Phan Đức Dũng và Phạm Anh Tuấn (2015).

- Nhân tố và thang đo Rủi ro phần mềm được thừa hưởng từ các NC của Zhang và cs (2002); Rajeshwaran N và Gunawardana K. D (2008); Wongsim (2013); Phan Đức Dũng và Phạm Anh Tuấn (2015) và Laudon và Laudon (2018).

- Nhân tố và thang đo Rủi ro dữ liệu được thừa hưởng từ các NC của Redman (1992); Zhang và cs (2002); Yang và Jiang (2014); Zhuang (2014) và Laudon và Laudon (2018).

- Nhân tố và thang đo Rủi ro ứng dụng tiến bộ CNTT được thừa hưởng từ các NC của Korvin (2004), S.A. Sherer và S. Alter (2004) và Abu-Musa (2006).

- Nhân tố và thang đo Rủi ro nguồn lực con người được thừa hưởng từ các NC của Xu và cs (2003), Zhang và cs (2002), Wongsim (2013), Iskandar (2015) và Shien (2015).

- Nhân tố và thang đo Rủi ro cam kết quản lý được thừa hưởng từ các NC của Zhang và cs (2002), Meiryani (2014), Shien (2015) và Mkonya và cs (2018).

- Nhân tố và thang đo Rủi ro văn hoá tổ chức được thừa hưởng từ các NC của Zhang và cs (2002); Wongsim (2013); Napitupulu (2015) và Romney và Steinbart (2018).

- Thang đo chất lượng HTTT từ mô hình HTTT thành công của DeLone và McLean (2016) được kế thừa làm thang đo CLHTTTKT.

- Thang đo CLTTKT được kế thừa từ khuôn mẫu tiêu chuẩn về CLTTKT (IASB và FASB, 2010).

Thang đo lường các khái niệm trong NC này được tác giả thừa hưởng từ kết quả của nhiều NC tương tự về chủ đề HTTTKT nói chung hay CLHTTTKT nói riêng là bắt nguồn từ các lý do sau:

Thứ nhất: các nhà NC trước khám phá các rủi ro CNTT ảnh hưởng đến HTTTKT dựa nhiều trên nhiều cách phân loại khác nhau như: nguồn gốc của rủi ro (bên trong hay bên ngoài), thủ phạm gây ra rủi ro (do con người hoặc không phải con người), hành động (cố ý hay vô ý) hoặc mối quan hệ giữa rủi ro với các giai đoạn của hệ thống (đầu vào, xử lý và đầu ra). Và theo như tìm hiểu cũng như sự hiểu biết của tác giả thì chưa thấy có NC nào xem xét các rủi ro CNTT dựa trên phân loại theo các thành phần của HTTTKT như NC này, cho nên các thang đo được kế thừa có chọn lọc từ nhiều tác giả sao cho phù hợp theo tiêu chí đã đưa ra.

Thứ hai: các NC trước do tiếp cận trên nhiều cách phân loại như đã đề cập ở trên cũng chưa cho thấy có NC của riêng một tác giả nào có đầy đủ các khái niệm cũng như các thang đo đầy đủ của từng nhân tố theo định hướng NC của luận án để tác giả có thể kế thừa trọn vẹn đưa vào NC của mình.

Thứ ba: theo như tìm hiểu của bản thân tác giả về các NC trước thì thang đo các khái niệm có sự trùng lắp nên việc kế thừa thang đo phải có sự chọn lọc từ nhiều tác giả khác nhau để có được thang đo phù hợp.

Trong NC này, thang đo khoảng là thang được sử dụng, cụ thể là thang Likert, dùng để đo lường một loạt các phát biểu cho khái niệm. Thang điểm khái niệm là tổng điểm của mỗi phát biểu. Nói cách khác, nó đo lường mức độ đồng ý của đối tượng NC. Hơn thế nữa, mục tiêu hướng đến của luận án là đo lường ảnh hưởng của các nhân tố rủi ro CNTT đến CLHTTTKT và ảnh hưởng của CLHTTTKT lên CLTTKT nên thang đo sử dụng phải mang tính định lượng. Do đó thang đo Likert được đánh giá tại năm điểm đo được lựa chọn trên thang điểm từ 1 (hoàn toàn không đồng ý) đến 5 (hoàn toàn đồng ý). Đây là một thang đo thường được sử dụng để NC trong kinh doanh.

Có 9 khái niệm kế thừa vào NC này, được điều chỉnh theo quan điểm rủi ro CNTT và được đặt lại tên, tương ứng với 7 nhân tố ảnh hưởng đến một biến trung gian và một biến phụ thuộc. Chi tiết là: (1) Thang đo Rủi ro phần cứng (HWR) có 5 biến đo lường: HWR1 đến HWR5; (2) Thang đo Rủi ro phần mềm (SWR) có 7 biến đo lường: SWR1 đến SWR7; (3) Thang đo Rủi ro dữ liệu (DATR) có 7 biến đo lường: DATR1 đến DATR7; (4) Thang đo Rủi ro ứng dụng tiến bộ CNTT (ITAR) có 4 biến đo lường: ITAR1 đến ITAR4; (5) Thang đo Rủi ro nguồn lực con người (HRR) có 4 biến đo lường: HRR1 đến HRR4; (6) Thang đo Rủi ro cam kết của quản lý (MCR) có 4 biến đo lường: MCR1 đến MCR4; (7) Rủi ro văn hoá tổ chức (OCR) có 5 biến đo lường: OCR1 đến OCR5; (8) CLHTTTKT (AISQ) có 9 biến đo lường: AISQ1 đến AISQ9 và (9) CLTTKT (AIQ) gồm 9 biến đo lường: AIQ1 đến AIQ9. Thang đo nháp lần 1 các khái niệm NC được chi tiết ở Phụ lục 5.

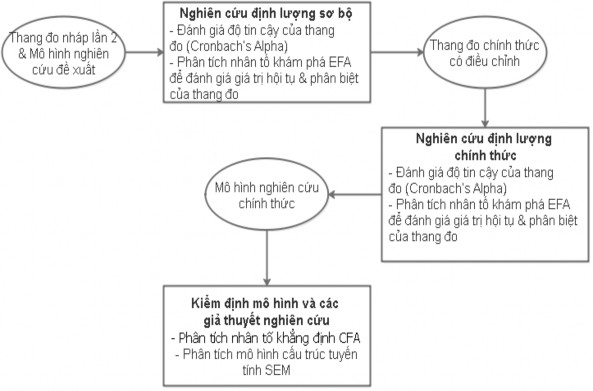

3.4. Nghiên cứu định lượng

Hình 3.3 – Quy trình NC định lượng (Nguồn: Xây dựng từ tác giả)

3.4.1. Nghiên cứu định lượng sơ bộ

3.4.1.1. Mục tiêu

NC định lượng sơ bộ nhằm đánh giá sơ bộ về các thang đo: (1) Kiểm định độ tin cậy của thang đo các khái niệm NC đã đề nghị cho mô hình NC, (2) Kiểm định giá trị của thang đo và (3) Hoàn chỉnh thang đo để tạo dựng nên thang đo phục vụ cho NC định lượng chính thức.

3.4.1.2. Phương pháp thu thập dữ liệu

Trong NC định lượng, khảo sát là phương pháp phổ biến nhất được dùng để thu thập dữ liệu, cho phép người NC thu thập đa dạng nhiều loại dữ liệu thích hợp với từng dự án NC cụ thể. Đặc biệt khi dữ liệu thứ cấp không có sẵn hoặc không đầy đủ và các nhà NC cần thu thập dữ liệu sơ cấp để kiểm định các giả thuyết thể hiện mối quan hệ nhân quả giữa các khái niệm NC được suy diễn từ lý thuyết (Nguyễn Đình Thọ, 2013). Sử dụng phương pháp này cũng là một lựa chọn hợp lý vì dữ liệu khảo

sát sử dụng ở NC này là dữ liệu chéo (cross-sectional data) được thu thập tại một thời điểm.

3.4.1.3. Công cụ thu thập dữ liệu

Công cụ thu thập dữ liệu là bảng hỏi chi tiết có đầy đủ câu hỏi đo lường các khái niệm NC, chủ yếu là câu hỏi đóng với các trả lời được đo lường theo thang đo Likert. Hình thức khảo sát chủ yếu qua mạng internet bằng công cụ hỗ trợ Google Forms. Đối tượng khảo sát là kế toán viên, kiểm toán viên, nhà quản lý kế toán – tài chính và quản lý DN đang sử dụng HTTTKT tại các DN.

3.4.1.4. Phương pháp chọn mẫu và kích thước mẫu

Chọn mẫu phi xác suất theo PP thuận tiện được luận án lựa chọn bởi không thể xác định được trước danh sách những người tham gia phỏng vấn. Ngoài ra, việc sử dụng phương pháp này còn giúp tác giả dễ dàng tiếp cận với các nhà quản lý và các kế toán viên thông qua mối quen biết từ các đồng nghiệp, người quen để thu thập được dữ liệu phù hợp và tin cậy phục vụ cho NC này.

Kích thước mẫu được xác định dựa vào nhiều yếu tố như phương pháp xử lý (hồi quy, phân tích EFA, phương trình cấu trúc tuyến tính SEM, …), độ tin cậy. Tất nhiên, mẫu càng lớn thì càng tốt, dĩ nhiên là tốn kém và mất thời gian, vì vậy các nhà NC thường định ra kích thước mẫu từ một công thức kinh nghiệm cho mỗi phương pháp xử lý (Nguyễn Đình Thọ, 2013).

Trong giai đoạn NC sơ bộ thì 2 kỹ thuật xử lý dữ liệu được sử dụng là đánh giá độ tin cậy thang đo bằng Cronbach’s Alpha và phân tích nhân tố khám phá EFA để đánh giá giá trị hội tụ và phân biệt của thang đo. Theo Hair và cs (2019), cỡ mẫu tối thiểu để sử dụng EFA là 50, tốt nhất là 100, với tỷ lệ số quan sát trên số biến đo lường là 5:1. Trong NC này, cỡ mẫu n = 100 được chọn để bảo đảm kết quả đáng tin cậy.

3.4.1.5. Công cụ xử lý dữ liệu

Như đã trình bày, hai kỹ thuật xử lý dữ liệu phải sử dụng ở giai đoạn này là đánh giá độ tin cậy thang đo bằng hệ số Cronbach’s Alpha và đánh giá giá trị hội tụ, giá trị phân biệt của thang đo bằng phân tích nhân tố khám phá EFA. Do đó, để áp dụng

được 2 kỹ thuật này tác giả lựa chọn phần mềm SPSS 20.0 với hai bước xử lý lần lượt là Cronbach’s Alpha và phân tích EFA cho kiểm định độ tin cậy các thang đo.

3.4.2. Nghiên cứu định lượng chính thức

3.4.2.1. Mục tiêu

Mục tiêu NC ở giai đoạn chính thức sau khi đã thực hiện NC sơ bộ là kiểm định các giả thuyết NC và kiểm định mô hình NC để trả lời các câu hỏi NC đặt ra và đạt được các mục tiêu của đề tài.

3.4.2.2. Phương pháp và công cụ thu thập dữ liệu

PP khảo sát (Survey method) lại tiếp tục được sử dụng trong NC chính thức. Bảng hỏi có cấu trúc với các câu hỏi đóng được tác giả phỏng vấn qua mạng internet với sự hỗ trợ của công cụ Google Forms. Như đã nói ở trên, đối tượng khảo sát chính là kế toán viên, kiểm toán viên, nhà quản lý kế toán – tài chính và quản lý DN đang sử dụng HTTTKT tại các DN ở Việt Nam. Đơn vị phân tích là các DN có đối tượng tham gia vào khảo sát.

3.4.2.3. Phương pháp chọn mẫu và kích thước mẫu

Tương tự như giai đoạn NC sơ bộ, do không thể biết trước và có được danh sách những nhà quản lý và kế toán viên có sử dụng HTTTKT tại các DN nên chọn mẫu phi xác suất mà đại diện là chọn mẫu thuận tiện được lựa chọn. Trong NC chính thức, theo Hair và cs (2019), để phân tích nhân tố khám phá EFA và phân tích nhân tố khẳng định CFA đạt được độ tin cậy thì cỡ mẫu ít nhất phải gấp năm lần số lượng biến đo lường trong mô hình NC (theo tỷ lệ 5:1). Mô hình NC của luận án này gồm 9 biến tiềm ẩn với 54 biến đo lường (biến quan sát) nên cỡ mẫu xác định trong NC này là n = 5 x 54 = 270 quan sát. Để tăng độ tin cậy, NC đã thực hiện khảo sát với cỡ mẫu n >= 300.

3.4.2.4. Công cụ xử lý dữ liệu

Để đạt được các mục tiêu NC đã đề ra, trong giai đoạn NC định lượng chính thức thì ngoài kiểm định độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha và đánh giá giá trị hội tụ và phân biệt của thang đo bằng phân tích EFA (phân tích nhân tố khám phá), tác giả còn áp dụng kỹ thuật phân tích CFA (phân tích nhân tố khẳng định) và