hệ thống chính là trạng thái tâm lý tổng quát kết hợp từ sự so sánh giữa kỳ vọng và thực tế cùng với những cảm xúc trải nghiệm của khách hàng trong quá trình sử dụng hệ thống (Oliver, 1981). Vì vậy, sự hài lòng trong nghiên cứu này cũng tương đồng với khái niệm thái độ của khách hàng, và nó chính là nguyên nhân chính để giải thích cho ý định hành vi tiếp tục sử dụng hệ thống học tập trực tuyến. Một số tác giả trước đây như Swan & Martin (1981), Bhattacherjee (2001) cũng đồng quan điểm rằng sự hài lòng là một dạng của thái độ hoặc cảm xúc của con người, tuy nhiên sự khác biệt nhỏ nằm ở chỗ sự hài lòng mang tính chất ngắn hạn (Oliver 1980) và khác biệt thái độ trong tính chất dự đoán hành vi (Tse & Wilton, 1988). Tuy nhiên, Liao và cộng sự (2007) đã chứng minh rằng, trong khi thái độ liên quan nhiều với yếu tố cảm xúc (Hunt 1977) thì sự hài lòng là kết quả của quá trình đánh giá các cảm xúc, và trong những nghiên cứu về ngữ cảnh hậu tiêu dùng, thì sự hài lòng là yếu tố hợp lý để thay thế cho thái độ trong việc giải thích các hành vi sau mua của khách hàng, ví dụ như ý định hành vi tiếp tục sử dụng dịch vụ.

Nghiên cứu của Liao và cộng sự (2007) trong ngữ cảnh là ý định tiếp tục sử dụng hệ thống học tập trực tuyến, đây là môi trường chứa đựng cả yếu tố công nghệ cũng như ngữ cảnh hậu tiêu dùng của khách hàng với đối tượng khảo sát là các sinh viên đã từng sử dụng dịch vụ. Kết quả nghiên cứu cho thấy mô hình tích hợp đã được xây dựng và kiểm định thành công với tất cả các giả thuyết đều được ủng hộ, mô hình đã giải thích được 70% cho ý định tiếp tục sử dụng hệ thống học tập trực tuyến của các sinh viên Đài Loan.

Liao và cộng sự (2007) đã nhận xét rằng, mô hình của họ đã tích hợp thành công lý thuyết sự xác nhận của Bhatteacherjee (2001) và khung lý thuyết TPB. Mô hình nghiên cứu mới của họ đã thành công trong việc tăng cường đáng kể mức độ giải thích cho ý định hành vi (R2=70%) so với mô hình của Bhatteacherjee (R2=41%). Một chứng minh quan trọng khác trong nghiên cứu của Liao và cộng sự (2007) chính là trong mô hình nghiên cứu này, sự xác nhận đã được đo lường bằng sự chênh lệch giữa kỳ vọng trước khi trải nghiệm chứ không phải là kỳ vọng sau khi trải nghiệm của khách hàng. Mặc dù vậy, sự xác nhận cùng với nhận thức dễ sử dụng đã giải thích được cho hầu hết sự hài lòng của khách hàng (R2=79%). Như vậy kết quả trên đã xóa tan nghi ngờ của Bhatteacherjee (2001) về khoảng cách giữa mong đợi trước và sau trải nghiệm sản phẩm hay dịch vụ. Từ đây, Liao và cộng sự (2007) đã chứng tỏ rằng sự xác nhận có thể được đo lường một cách chính xác ngay cả khi phỏng vấn khách hàng sau khi họ trải nghiệm dịch vụ, và lý thuyết này trở nên khá đơn giản trong việc đo lường và tích hợp vào các mô hình nghiên cứu tiếp theo.

2.5. Đánh giá và kế thừa các nghiên cứu có liên quan

Thứ nhất, Qua lược khảo các nghiên cứu thực nghiệm có liên quan, luận án nhận thấy nghiên cứu thực nghiệm của Waqar Akram, Zakir Hussain, MH Sial và Ijaz Hussain (2008) về hạn chế tín dụng nông nghiệp và hành vi vay của nông dân ở nông thôn Punjab, Pakistan có nhiều nội dung phù hợp trong ngữ cảnh nghiên cứu khả năng tiếp cận vốn tín dụng NHTM từ khách hàng sản xuất NNCNC. Nhóm tác giả này đã nghiên cứu các yếu tố ảnh hưởng đến việc hạn chế tín dụng nông nghiệp và hành vi vay mượn của trang trại ở nông thôn Punjab. Kết quả chỉ ra rằng có 8 lý do quan trọng từ những người được phỏng vấn cho việc không đăng ký vay từ một tổ chức, thể chế; trong đó có 5 lý do từ phía nông trại đó là (1) không cần vay, (2) các khoản phí không chính thức, (3) tài sản thế chấp không đầy đủ, (4) đã có đủ nguồn và (5) không muốn trả lãi vay; có 3 lý do từ phía cung tín dụng đó là (1) thủ tục rườm rà, (2) người cho vay ở quá xa và (3) thủ tục đắt tiền (expensive Procedur es). Các tác giả trên cũng đã sử dụng một bảng câu hỏi cấu trúc với các nội dung có liên quan đến tiếp cận tín dụng nông nghiệp như: Tài sản thế chấp cho khoản vay nông nghiệp; mục đích của khoản vay; tổ chức tín dụng chính thức; lãi suất và phản ứng của nông dân; thời gian giải ngân khoản vay; khoảng cách của ngân hàng; nhu cầu vay và lãi suất. Kế thừa các nội dung nghiên cứu của Waqar Akram, Zakir Hussain, MH Sial và Ijaz Hussain (2008) và kết hợp với việc thảo luận nhóm gồm các chuyên gia trong lĩnh vực ngân hàng, các chủ DN, HTX, các hộ dân; luận án đã xây dựng nội dung khảo sát việc tiếp cận nhu cầu vốn tín dụng NHTM của khách hàng đối với sản xuất NNCNC tại tỉnh Lâm Đồng; đồng thời sử dụng các phương pháp và công cụ phân tích khoa học để tìm ra các nguyên nhân, khó khăn trong quá trình tiếp cập vốn tín dụng NHTM của khách hàng sản xuất NNCNC.

Thứ hai, Từ việc phân tích ba mô hình tích hợp về hành vi, trên tinh thần kế thừa những gợi ý phát triển hướng nghiên cứu tiếp theo của Bhatteacherjee (2001), Liao và cộng sự (2007) và Lee (2009) đã được đề cập ở phần trên, tác giả nhận thấy có một số lý do để hình thành mô hình nghiên cứu lý thuyết mới về các yếu tố ảnh hưởng đến hành vi cấp tín dụng như sau:

Lý thuyết TPB quả thực là khung lý thuyết kinh điển để giải thích cho tất cả hành vi của con người. Tuy nhiên, tùy thuộc vào từng môi trường và đối tượng nghiên cứu cụ thể, thì mô hình TPB cần thiết được tích hợp thêm các khung lý thuyết khác nhằm gia tăng mức độ giải thích. Vì vậy, để có được một mô hình giải thích và dự đoán tốt nhất cho hành vi của con người, cụ thể trong đề tài này là ý định hành vi chấp nhận cấp vốn tín dụng NNCNC và

Có thể bạn quan tâm!

-

Tổng Quan Về Tín Dụng Ngân Hàng Thương Mại Đối Với Sản Xuất Nông Nghiệp Ứng Dụng Công Nghệ Cao

Tổng Quan Về Tín Dụng Ngân Hàng Thương Mại Đối Với Sản Xuất Nông Nghiệp Ứng Dụng Công Nghệ Cao -

Các Nhân Tố Ảnh Hưởng Đến Sự Phát Triển Tín Dụng Ngân Hàng Thương Mại Đối Với Nông Nghiệp Ứng Dụng Công Nghệ Cao

Các Nhân Tố Ảnh Hưởng Đến Sự Phát Triển Tín Dụng Ngân Hàng Thương Mại Đối Với Nông Nghiệp Ứng Dụng Công Nghệ Cao -

Lý Thuyết Về Mô Hình Sự Mong Đợi - Sự Chấp Nhận (Ect)

Lý Thuyết Về Mô Hình Sự Mong Đợi - Sự Chấp Nhận (Ect) -

Mô Hình Nghiên Cứu Và Các Giả Thuyết

Mô Hình Nghiên Cứu Và Các Giả Thuyết -

Phân Tích Nhân Tố Khẳng Định Cfa

Phân Tích Nhân Tố Khẳng Định Cfa -

Tổng Quan Về Tình Hình Kinh Tế - Xã Hội Và Sản Xuất Nông Nghiệp Tại Tỉnh Lâm Đồng

Tổng Quan Về Tình Hình Kinh Tế - Xã Hội Và Sản Xuất Nông Nghiệp Tại Tỉnh Lâm Đồng

Xem toàn bộ 297 trang tài liệu này.

ý định hành vi duy trì cấp tín dụng NNCNC cho khách hàng, mô hình TPB được tích hợp thêm một số khung lý thuyết khác như TAM hay ECT.

Mô hình chấp nhận công nghệ TAM là khung lý thuyết giá trị để giải thích cho các hành vi chấp nhận một sản phẩm, một công nghệ, hay một hệ thống quy trình cụ thể nào đó của con người (Lee, 2009). Mô hình TAM đã được kiểm chứng mức độ dự đoán cho sự chấp nhận của con người trong nhiều nghiên cứu thực nghiệm trước đây, đồng thời cũng cho thấy sự tích hợp thành công vào các mô hình giải thích hành vi khác như TPB hoặc lý thuyết ECT. Với môi trường nghiên cứu là quy trình cấp tín dụng ngân hàng đối với NNCNC, đối tượng nghiên cứu là ý định chấp nhận và ý định duy trì tiếp tục hành vi cấp tín dụng cho NNCNC, thì TAM là một sự lựa chọn sáng giá nhất để tích hợp thêm vào mô hình TPB nhằm có sự giải thích tốt nhất trong ngữ cảnh nghiên cứu trên.

Trong khi mô hình TAM rất mạnh trong lĩnh vực giải thích hành vi chấp nhận, thì lý thuyết về ECT lại nổi trội ở việc lý giải và dự đoán các hành vi duy trì của khách hàng. Vì vậy, việc kết hợp cả TAM và ECT trong cùng mô hình dự đoán hành vi TPB sẽ cho ta mô hình khá toàn diện và hoàn chỉnh để giải thích cho các ý định hành vi phức tạp của con người. Từ những luận giải trên, mô hình nghiên cứu lý thuyết được hình thành như Hình 2.7 bên dưới.

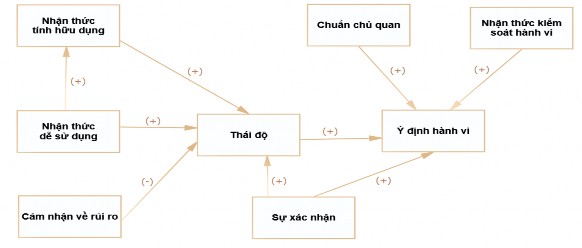

Hình 2.7 Mô hình nghiên cứu lý thuyết

Mô hình nghiên cứu lý thuyết bao gồm 8 khái niệm lý thuyết, trong đó có hai khái niệm từ lý thuyết TAM đó là: Nhận thức tính hữu dụng và nhận thức dễ sử dụng, một khái niệm lý thuyết từ ECT là: Sự xác nhận, một khái niệm lý thuyết từ lý thuyết rủi ro đó là: Cảm nhận về rủi ro và bốn khái niệm từ lý thuyết TPB đó là: Thái độ, ý định hành vi, chuẩn

chủ quan và nhận thức kiểm soát hành vi. Mô hình nghiên cứu lý thuyết bao gồm 9 giả thuyết nghiên cứu, trong đó có 8 giả thuyết về sự tác động dương và một giả thuyết về sự tác động âm.

Trong mô hình nghiên cứu, biến phụ thuộc cuối cùng của mô hình là Ý định hành vi (INT), các biến phụ thuộc trung gian là: Thái độ (ATT) và Nhận thức tính hữu dụng (PU). 5 biến độc lập của mô hình là: Nhận thức dễ sử dụng (EU); Cảm nhận về rủi ro (RIS); Chuẩn chủ quan (NOR); Nhận thức kiểm soát hành vi (PBC) và Sự xác nhận (CONF). Kết quả mô hình trên có thể thể hiện ở các phương trình hồi quy sau:

INT = α1 + β1ATT + β2NOR + β3CONF + β4PBC + Ɛ1

ATT = α2 + β5PU + β6EOU + β7CONF – β8RIS + Ɛ2

Phương trình mối quan hệ trung gian giữa Nhận thức dễ sử dụng đến Thái độ thông qua Nhận thức tính hữu dụng:

ATT = α3 + β9EOU + Ɛ3 ATT = α4 + β10PU + Ɛ4 (1) PU = α5 + β11EOU + Ɛ5 (2)

Thay (1) vào (2) Ta có:

ATT = α4 + β10(α5 + β11EOU + Ɛ5) + Ɛ4 = α4 + β10α5 + β11β10EOU + β10Ɛ5 + Ɛ4

Điểm mới của mô hình nghiên cứu là đã kết hợp cả bốn khung lý thuyết chính đó là: lý thuyết về hành vi có hoạch định (TPB), lý thuyết về mô hình chấp nhận công nghệ (TAM), lý thuyết về mô hình sự mong đợi-sự chấp nhận (ECT) và lý thuyết về cảm nhận rủi ro (perceived risk). Thông thường ở một số nghiên cứu khác, khái niệm lý thuyết cảm nhận rủi ro thường được gắn liền với khái niệm lý thuyết cảm nhận lợi ích (perceived benefit) để cùng nhau tiên đoán cho thái độ hoặc ý định của người tiêu dùng. Tuy nhiên khi tích hợp khái niệm cảm nhận rủi ro cùng với mô hình TAM, thì đã có sự xuất hiện của yếu tố nhận thức tính hữu dụng (PU), vì vậy để tránh sự trùng lắp không đáng có giữa hai yếu tố nhận thức tính hữu dụng và nhận thức lợi ích, tác giả quyết định giản lược khái niệm nhận thức lợi ích ra khỏi mô hình nghiên cứu lý thuyết. Như vậy, mô hình nghiên cứu lý thuyết đề xuất đã đáp ứng được tất cả những gợi ý về hướng nghiên cứu tiếp theo của các tác giả như: Bhatteacherjee (2001), Liao và cộng sự (2007) và Lee (2009). Mô hình trên có mức độ bao quát trong việc giải thích ý định của con người, với các tiền tố bao phủ ở các nhóm nhận thức và niềm tin khác nhau như: Những niềm tin mang tính quan điểm (attitudinal), những

niềm tin mang tính ảnh hưởng từ xã hội (social infuence), những tiền tố mang tính chất kinh nghiệm trải nghiệm (experience) và nhóm nhận thức về rủi ro (risk). Đặc biệt trong ngữ cảnh nghiên cứu về tín dụng NNCNC của luận án, hai đối tượng cụ thể được nghiên cứu chính là:

- Ý định chấp nhận cấp tín dụng NNCNC của các nhân viên tín dụng chưa từng thực hiện hợp đồng tín dụng NNCNC trước đây.

- Ý định tiếp tục cấp tín dụng NNCNC của các nhân viên đã từng thực hiện hợp đồng tín dụng NNCNC trước đây.

Cả hai đối tượng hành vi nghiên cứu này đều chứa đựng hành vi chấp nhận và hành vi duy trì. Vì vậy, đây là những hành vi phức tạp của cả nhân viên tín dụng NHTM mà chúng ta cần phải giải thích và dự đoán khi nghiên cứu về tín dụng NNCNC. Từ đó, mô hình nghiên cứu lý thuyết ban đầu được tách làm hai mô hình riêng biệt với đối tượng nghiên cứu và đối tượng khảo sát khác nhau (thể hiện ở Chương 3).

Kết luận Chương 2

Chương 2 đã giới thiệu tổng quan về nông nghiệp ứng dụng công nghệ cao và một số lý thuyết về tín dụng NHTM. Trên cơ sở đó luận giải một số quan điểm về tín dụng NHTM đối với sản xuất NNCNC. Từ việc phân tích, tổng hợp mô hình nghiên cứu thực nghiệm của Waqar Akram, Zakir Hussain, MH Sial và Ijaz Hussain (2008) về hạn chế tín dụng nông nghiệp và hành vi vay của nông dân ở nông thôn Punjab, các lý thuyết hành vi trước đây như TPB, Tam, ECT, lý thuyết về cảm nhận rủi ro và các mô hình tích hợp của Bhatteacherjee (2001), Liao và cộng sự (2007) và Lee (2009), một hướng nghiên cứu về khả năng và nhu cầu vốn tín dụng của khách hàng NNCNC được hình thành, một mô hình nghiên cứu lý thuyết mới được đề xuất nhằm phục vụ cho mục tiêu nghiên cứu về các hành vi của nhân viên tín dụng các NHTM trong việc đề xuất và duy trì việc tiếp tục cấp tín dụng cho NNCNC. Phương pháp nghiên cứu và kiểm định các mô hình cụ thể sẽ được tiếp tục được đề cập ở Chương 3.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

Với các mục tiêu chính đề ra, luận án thực hiện hai nghiên cứu riêng biệt như sau:

Nghiên cứu thứ nhất, nhằm thực hiện mục tiêu thứ nhất và thứ hai với phương pháp kết hợp giữa nghiên cứu định tính và nghiên cứu định lượng. Đối tượng của nghiên cứu thứ nhất là thực trạng hoạt động cấp tín dụng NHTM cho sản xuất NNCNC và khả năng, nhu cầu tiếp cận vốn tín dụng NHTM dành cho nông nghiệp nói chung và NNCNC nói riêng tại tỉnh Lâm Đồng.

Nghiên cứu thứ hai, nhằm thực hiện mục tiêu thứ ba đã đề ra, với phương pháp định lượng suy diễn. Đối tượng của nghiên cứu thứ hai là ý định hành vi của các nhân viên tín dụng trong việc thực hiện hợp đồng tín dụng đối với khách hàng vay vốn nói chung và khách hàng vay vốn sản xuất NNCNC nói riêng.

3.1. Thiết kế nghiên cứu thứ nhất

3.1.1. Quy trình nghiên cứu

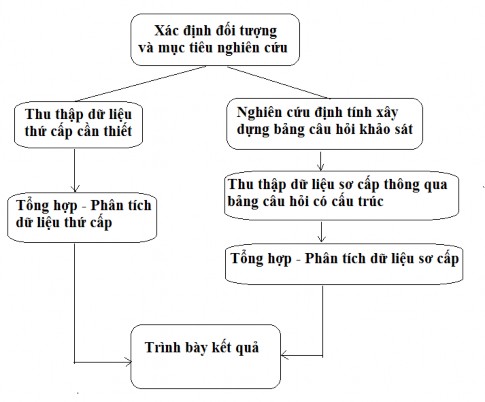

Hình 3.1 Quy trình của nghiên cứu thứ nhất

Quy trình nghiên cứu thứ nhất được thể hiện ở Hình 3.1 bên trên. Sau khi xác định được đối tượng và các mục tiêu, nghiên cứu nhận ra rằng cần phải sử dụng cả dữ liệu sơ cấp

và dữ liệu thứ cấp. Các nguồn dữ liệu thứ cấp được sử dụng là: Các báo cáo thống kê từ Ngân hàng Nhà nước chi nhánh tỉnh Lâm Đồng, các Niên giám Thống kê giai đoạn 2012- 2018, các báo cáo từ UBND tỉnh Lâm Đồng, Sở Nông nghiệp và Phát triển nông thôn, các kỹ yếu hội thảo. Nguồn dữ liệu sơ cấp được thu thập bằng phương pháp phỏng vấn trực tiếp các hộ dân, DN và HTX trên địa bàn nghiên cứu. Đối tượng thực hiện khảo sát sau khi được hướng dẫn các nội dung tại phiếu khảo sát, gồm 5 cộng tác viên hiện đang công tác tại tỉnh Lâm Đồng (01 người công tác tại Báo Nông nghiệp Việt Nam, 02 người công tác tại Báo Lâm Đồng, 02 người công tác tại Phòng Trồng trọt – Chi Cục trồng Trồng trọt và Bảo vệ thực vật Lâm Đồng). Sau khi dữ liệu sơ cấp được thu thập, các dữ liệu sẽ được làm sạch và xử lý phân tích, tổng hợp thông qua phần mềm Excel và SPSS; cuối cùng, nghiên cứu trình bày các kết quả thu được.

3.1.2. Phương pháp nghiên cứu

3.1.2.1. Nghiên cứu định tính

Theo Nguyễn Đình Thọ (2011), nghiên cứu định tính thường liên quan đến việc phân tích và diễn giải dữ liệu dạng định tính nhằm mục đích khám phá qui luật của hiện tượng khoa học cần nghiên cứu. Với mục tiêu hiểu rõ thực trạng và các điểm nghẽn trong quá trình cấp vốn tín dụng NHTM, nghiên cứu định tính sử dụng công cụ phỏng vấn sâu và thảo luận nhóm, với đối tượng phỏng vấn và thảo luận là 9 chuyên gia bao gồm: 2 người chủ nông hộ; 2 giám đốc điều hành của doanh nghiệp sản xuất rau, hoa; 01 chủ nhiệm Hợp tác xã; 4 lãnh đạo NHTM. Mục đích của việc phỏng vấn sâu và thảo luận nhóm là để hiểu sâu hơn về các khía cạnh đánh giá, nhận xét về tình hình cấp vốn, vay vốn, và sử dụng vốn tín dụng ngân hàng dành cho nông nghiệp. Theo Nguyễn Đình Thọ (2011) dẫn lại từ Morgan (1996), thảo luận nhóm là kỹ thuật để thu thập dữ liệu phổ biến trong dự án nghiên cứu định tính, thông qua hình thức thảo luận giữa các đối tượng nghiên cứu với nhau dưới sự dẫn hướng của nhà nghiên cứu. Nội dung của cuộc thảo luận xoay quanh các vấn đề về thực trạng cấp vốn, vay vốn và sử dụng vốn tín dụng ngân hàng thương mại với các nông hộ và doanh nghiệp sản xuất rau hoa trên địa bàn khu vực nghiên cứu. Các chuyên gia cùng nhau thảo luận để đề xuất những ý kiến về các vấn đề mà người hướng dẫn đặt ra. Ví dụ như: “Những khó khăn phổ biến nào mà khách hàng gặp phải khi làm thủ tục vay vốn cho sản xuất nông nghiệp hoặc nông nghiệp ứng dụng công nghệ cao?” Với câu hỏi thảo luận trên, các chuyên gia lần lượt đề xuất, bổ sung các ý kiến, và cùng biểu quyết để thống nhất những khó khăn quan trọng nhất và phổ biến nhất mà khách hàng hay gặp phải khi vay vốn tín dụng nông nghiệp

từ NHTM. Trong nghiên cứu định tính, ngoài 5 đối tượng có liên quan trực tiếp đến đối tượng nghiên cứu, thì còn có sự góp mặt của 4 lãnh đạo NHTM có trình độ thạc sĩ và có kinh nghiệm lâu năm trong ngành ngân hàng. Các nhà nghiên cứu trên đã đưa ra những đề xuất giúp bổ sung cho bảng câu hỏi khảo sát dựa trên nghiên cứu của Akram và Hussain (2008) nhằm đo lường chính xác và chi tiết về thực trạng cấp vốn, vay vốn và sử dụng vốn của các đối tượng khảo sát (Kết quả nghiên cứu định tính được thể hiện ở Phụ lục 2.1).

3.1.2.2. Nghiên cứu định lượng

Trong nghiên cứu định lượng, hai bảng câu hỏi có cấu trúc được thiết kế dành cho 02 đối tượng là: Các nông hộ và doanh nghiệp sản xuất rau, hoa trên địa bàn tỉnh Lâm Đồng. Phương pháp khảo sát (survey method) là dạng thiết kế để thu thập dữ liệu phổ biến nhất trong nghiên cứu định lượng, cho phép thu thập được nhiều dạng dữ liệu khác nhau, phù hợp với nhiều mục tiêu nghiên cứu (Nguyễn Đình Thọ, 2011). Nghiên cứu định lượng được thực hiện bằng phương pháp lấy mẫu thuận tiện (phi xác suất), đây là cách chọn mẫu khá phổ biến trong các nghiên cứu định lượng, khi việc lấy mẫu trên tổng thể hoặc lấy mẫu theo phương pháp ngẫu nhiên là quá khó khăn và tốn kém nguồn tài lực, nhân lực. Dữ liệu sau khi thu thập được sẽ được phân tích bằng các công cụ như: Thống kê mô tả, tính giá trị trung bình v.v bằng phần mềm excel và SPSS.

3.1.3. Mẫu nghiên cứu

Đối tượng khảo sát của nghiên cứu là các chủ nông hộ và chủ doanh nghiệp đang sản xuất rau hoa trên địa bàn nghiên cứu. Theo Nguyễn Đình Thọ (2011), cỡ mẫu tối thiểu cho nghiên cứu định lượng là n = 150, riêng đối với các nghiên cứu có sử dụng bước phân tích nhân tố khám phá EFA thì sẽ có tiêu chí đánh giá mức độ phù hợp của cỡ mẫu nghiên cứu thông qua chỉ số KMO. Ở nghiên cứu này không thực hiện bước EFA mà chỉ tập trung vào các công cụ thống kê mô tả nhằm phản ánh thực trạng đối tượng nghiên cứu, vì vậy sẽ không có các tiêu chí nhất định để đánh giá mức độ phù hợp của cỡ mẫu.

Sau sáu tháng thu thập dữ liệu (từ tháng 3/2019 - tháng 8/2019), nghiên cứu đã thu thập được 193 phiếu trả lời từ hai loại khách hàng là các hộ dân và chủ doanh nghiệp đang hoạt động sản xuất nông nghiệp trong khu vực nghiên cứu của đề tài. Sau khi lược bỏ 32 phiếu trả lời không hợp lệ do để trống quá nhiều, luận án còn lại 161 phiếu khảo sát để thực hiện phân tích mô tả thông qua phần mềm Excel và SPSS. Các khách hàng được phân chia thành 2 kiểu phân loại chính. Thứ nhất là phân loại dựa vào thực trạng vay vốn, chia thành đối tượng khách hàng 1 là những khách hàng cá nhân và doanh nghiệp chưa từng vay vốn