tín dụng của các NHTM, gọi tắt là khách hàng đối tượng 1, trái ngược với khách hàng đã từng vay vốn, gọi tắt là khách hàng đối tượng 2. Thứ hai là phân loại dựa vào loại hình sở hữu, phân chia thành khách hàng nông hộ, là những hộ dân sản xuất đơn lẻ, không đăng ký kinh doanh và những khách hàng là các DN, HTX, tổ hợp tác đã đăng ký kinh doanh. Như vậy, với 2 thuộc tính phân loại trên, các đối tượng được chia thành 4 nhóm chính là: khách hàng nông hộ đối tượng 1, nông hộ đối tượng 2, DN đối tượng 1 và DN đối tượng 2.

3.1.4. Xây dựng bảng câu hỏi

Trong khi dữ liệu khi thu thập trong nghiên cứu định tính là các dàn bài thảo luận nhóm với các đối tượng chuyên gia, thì công cụ thu thập dữ liệu sử dụng trong nghiên cứu định lượng chính là bảng câu hỏi có cấu trúc chặt chẽ và chi tiết, đa phần là câu hỏi đóng. Những câu hỏi đóng này là các thang đo lường được kế thừa từ nghiên cứu trước đây của Akram và Hussain (2008) và các chuyên gia trong bước nghiên cứu định tính nhằm đo lường chính xác nhất cho đối tượng nghiên cứu là thực trạng cấp vốn, vay vốn và sử dụng vốn vay từ các NHTM cho sản xuất NNCNC. Ví dụ như để kiểm tra và đo lường về phản ứng và nhu cầu vốn của các đối tượng, luận án kế thừa hai câu hỏi từ nghiên cứu của Akram và Hussain (2008): “Nếu lãi suất tăng cao, bạn có vay ít lại?” và “Nếu bạn được vay thêm với mức lãi suất không đổi, thì bạn có sẵn lòng vay thêm?”.

Về tiếp cận nhu cầu tín dụng NHTM của khách hàng có tham gia sản xuất NNCNC; dựa vào nghiên cứu của Akram và Hussain (2008), và thảo luận nhóm, luận án đã xây dựng nội dung khảo sát chủ yếu bao gồm:

- Thông tin chung về khách hàng: Đặc điểm nhân khẩu học, đặc điểm sản xuất, các e ngại của khách hàng khi tham gia sản xuất NNCNC, mối quan hệ của khách hàng với các chủ thể trong chuỗi sản xuất, đầu ra của sản phẩm NNCNC.

- Đối với khách hàng đã vay NHTM để sản xuất NNCNC: Khảo sát về mục đích vay, hình thức bảo đảm tiền vay, các nguồn vốn khác ngoài vay NHTM để sản xuất, nhu cầu vay, chất lượng dịch vụ tín dụng, các khó khăn trong quá trình vay NHTM, hiệu quả sử dụng vốn vay để sản xuất và tiêu thụ sản phẩm NNCNC.

- Đối với khách hàng chưa vay NHTM để sản xuất NNCNC: Khảo sát về lý do chưa vay hoặc không tiếp cận được nguồn vốn tín dụng từ các NHTM.

Để đánh giá về tầm quan trọng và chất lượng dịch vụ của các NHTM, luận án cũng kế thừa từ công trình nghiên cứu của Akram và Hussain (20008) kết hợp thảo luận nhóm để xây dựng các tiêu chí đánh giá; đã có một số tiêu chí được bổ sung cho phù hợp với thực

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Sự Phát Triển Tín Dụng Ngân Hàng Thương Mại Đối Với Nông Nghiệp Ứng Dụng Công Nghệ Cao

Các Nhân Tố Ảnh Hưởng Đến Sự Phát Triển Tín Dụng Ngân Hàng Thương Mại Đối Với Nông Nghiệp Ứng Dụng Công Nghệ Cao -

Lý Thuyết Về Mô Hình Sự Mong Đợi - Sự Chấp Nhận (Ect)

Lý Thuyết Về Mô Hình Sự Mong Đợi - Sự Chấp Nhận (Ect) -

Đánh Giá Và Kế Thừa Các Nghiên Cứu Có Liên Quan

Đánh Giá Và Kế Thừa Các Nghiên Cứu Có Liên Quan -

Phân Tích Nhân Tố Khẳng Định Cfa

Phân Tích Nhân Tố Khẳng Định Cfa -

Tổng Quan Về Tình Hình Kinh Tế - Xã Hội Và Sản Xuất Nông Nghiệp Tại Tỉnh Lâm Đồng

Tổng Quan Về Tình Hình Kinh Tế - Xã Hội Và Sản Xuất Nông Nghiệp Tại Tỉnh Lâm Đồng -

Cơ Cấu Doanh Số Cho Vay Nncnc Phân Theo Nhtm Tại Lâm Đồng

Cơ Cấu Doanh Số Cho Vay Nncnc Phân Theo Nhtm Tại Lâm Đồng

Xem toàn bộ 297 trang tài liệu này.

trạng về tín dụng NNCNC tại tỉnh Lâm Đồng. Cuối cùng, có 12 tiêu chí được thống nhất sử dụng vào bảng câu hỏi cấu trúc và bước phân tích này sẽ được trình bày ở Chương 4- Kết quả nghiên cứu. Bảng câu hỏi khảo sát được thể hiện ở Phụ lục 2.2 và Phụ lục 2.3.

3.1.5. Phương pháp phân tích dữ liệu

Phương pháp nghiên cứu tổng hợp được sử dụng để tổng hợp các nghiên cứu có liên quan đến tín dụng tại các NHTM nhằm tìm ra khoảng trống nghiên cứu cho đề tài. Phương pháp này đồng thời cũng được sử dụng để tổng hợp các tài liệu từ các nguồn như sách, tạp chí, các chính sách, quy định, luật để hệ thống hóa cơ sở lý luận liên quan đến phát triển tín dụng NHTM làm nền tảng cho nghiên cứu của đề tài đã được trình bày trong Chương 1 và Chương 2.

Phương pháp thống kê được sử dụng để thống kê và phân loại các số liệu thứ cấp về phát triển tín dụng NNCNC tại các chi nhánh NHTM trên địa bàn tỉnh Lâm Đồng giai đoạn 2012 - 2018. Số liệu được thu thập từ các báo cáo tổng kết hoạt động tín dụng về nông nghiệp và NNCNC của Ngân hàng Nhà nước Việt Nam chi nhánh tỉnh Lâm Đồng và các báo cáo của các chi nhánh NHTM trên địa bàn Lâm Đồng để xử lý thông tin về thực trạng phát triển tín dụng NNCNC.

Phương pháp phân tích, so sánh được sử dụng để so sánh sự tăng/giảm số tuyệt đối và số tương đối của các chỉ tiêu chính liên quan đến phát triển tín dụng nông nghiệp công nghệ cao tại các chi nhánh NHTM trên địa bàn Lâm Đồng giai đoạn 2012 - 2018. Bên cạnh đó, phương pháp phân tích xu hướng dựa trên đồ thị/bảng biểu và tỷ lệ so sánh giữa các chỉ tiêu có liên quan được sử dụng để so sánh về thực trạng các chỉ tiêu phát triển tín dụng NNCNC qua các mốc thời gian để nhận diện được các mặt được, hạn chế và nguyên nhân.

Nghiên cứu sử dụng các công cụ phân tích dữ liệu sau: Phân tích dữ liệu thực trạng tín dụng dành cho nông nghiệp của tỉnh thông qua các công cụ thống kê, bảng dữ liệu và biểu đồ; đánh giá mức độ, thực trạng của các yếu tố thông qua giá trị trung bình và phương sai; tìm ra điểm nghẽn trong quá trình cấp vốn tín dụng NHTM cho NNCNC thông qua lưới phân tích IPA và phân tích văn bản pháp quy.

Theo Vũ Cao Đàm (2009), các thông tin định lượng thu thập được từ các tài liệu thống kê phải được sắp xếp có thệ thống để làm bộc lộ ra các mối liên hệ giữa xu thế, thực trạng của sự vật, cụ thể ở đây là thực trạng cấp vốn tín dụng NHTM cho nông nghiệp nói chung và NNCNC nói riêng tại tỉnh Lâm Đồng. Những công cụ để tổng hợp và trình bày số liệu được sử dụng phổ biến là con số rời rạc, bảng số liệu, biểu đồ và đồ thị. Bảng số liệu

được dùng khi số liệu mang tính hệ thống, thể hiện một cấu trúc hay một xu thế. Từ bảng số liệu, nghiên cứu có thể chuyển sang dạng biểu đồ để mô tả hình ảnh trực quan về tương quan giữ những sự vật cần so sánh. Vì vậy, nghiên cứu thứ nhất sử dụng công cụ biểu bảng số liệu và biểu đồ để thực hiện công tác thống kê, phân tích các dữ liệu thứ cấp thu thập được nhằm mô tả rõ nét nhất cho đối tượng nghiên cứu. Các dữ liệu thứ cấp qua thu thập sẽ được tính toán và vẽ biểu đồ thông qua phần mềm Excel và được trình bày ở Chương 4.

Một số yếu tố được đo lường bằng thang đo Likert 5 mức độ sẽ được đánh giá bằng phương pháp lấy giá trị trung bình (Mean) của các biến quan sát, với mức độ nhỏ nhất là 1 và lớn nhất là 5. Thực trạng của các yếu tố trên sẽ được đánh giá bằng giá trị trung bình và phương sai, độ lệch chuẩn của chúng (Nguyễn Đình Thọ, 2011).

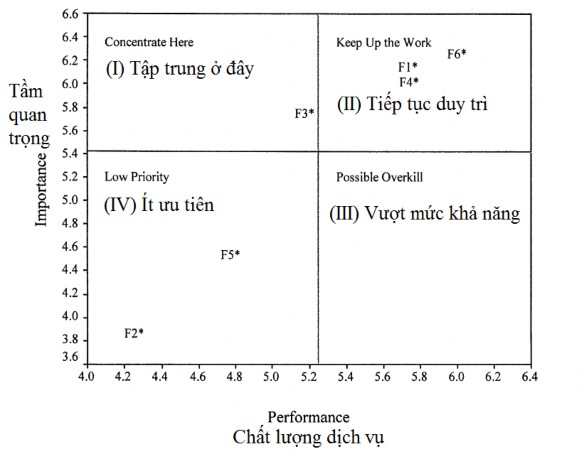

Để xác định các điểm nghẽn trong quá trình cấp vốn tín dụng ngân hàng thương mại cho đối tượng vay vốn sản xuất nông nghiệp, nghiên cứu sử dụng phương pháp lưới phân tích tầm quan trọng – thực trạng IPA (Importance Performance Analysis) tương tự nghiên cứu của Chu và Choi (2000). Lưới phân tích IPA là một mô hình phân tích đa tính chất (multi-attribute model) được đề xuất bởi Martilla và James (1977) nhằm phân tích hệ thống hoạt động của nền công nghiệp ô tô. Kỹ thuật phân tích này được áp dụng rộng rãi trong rất nhiều lĩnh vực khác như các ứng dụng chăm sóc sức khỏe cộng đồng (Hawes & Rao, 1985), ngành dịch vụ bán lẻ (Chapman 1993) hoặc ngành du lịch – khách sạn (Chu & Choi, 2000). Với góc nhìn dịch vụ, thì việc cấp vốn tín dụng ngân hàng cho các đối tượng khách hàng vay vốn là một dịch vụ, trong đó khách hàng là các nông hộ và chủ doanh nghiệp sản xuất rau hoa, còn bên cung cấp dịch vụ vay vốn là các NHTM. Trong dịch vụ này sẽ có những tính năng (attribute) hay gọi là các tiêu chí để các khách hàng đánh giá về chất lượng dịch vụ của ngân hàng. Các tiêu chí này được đánh giá dựa trên hai khía cạnh, thứ nhất là tầm quan trọng (importance) và thứ hai là chất lượng dịch vụ (performance). Tầm quan trọng thể hiện mức độ mà các tiêu chí này ảnh hưởng đến thái độ, sự hài lòng của khách hàng và quyết định tiếp tục sử dụng dịch vụ của họ. Khi một tiêu chí có tầm quan trọng cao, chứng tỏ rằng khách hàng dành nhiều sự quan tâm về nó, và nó là những tính năng dịch vụ cốt lõi nhất, góp phần mang lại sự hài lòng cho khách hàng. Chất lượng dịch vụ của mỗi tiêu chí cụ thể thể hiện cho cảm nhận và đánh giá của khách hàng về thực trạng của việc phục vụ, đáp ứng của ngân hàng đối với các tiêu chí đó. Các tiêu chí trên được đo lường bằng thang đo khoảng (likert) phổ biến từ 5 hoặc 7 cấp độ, để đánh giá về mức độ quan trọng hoặc mức độ cao hay thấp của chất lượng dịch vụ. Các tiêu chí trên có thể được đo lường bằng một hoặc

nhiều biến quan sát (items). Với bước phân tích lưới IPA, đầu tiên, 12 tiêu chí đánh giá sẽ được tính toán giá trị trung bình của tầm quan trọng và chất lượng dịch vụ, sau đó được biểu hiện lên lưới phân tích. Lưới phân tích là một mặt phẳng tọa độ, với trục ngang thể hiện cho mức độ quan trong, và trục thẳng đứng thể hiện cho mức độ chất lượng dich vụ (hoặc ngược lại). Hình 3.2 bên dưới thể hiện lưới phân tích IPA trong nghiên cứu của Chu và Choi (2000) trong lĩnh vực khách sạn, với thang đo khoảng có 7 mức độ đánh giá, cao nhất là 7 và thấp nhất là 1. Có 6 nhân tố được đánh giá, ký hiệu từ F1 đến F6, dựa vào giá trị trung bình của chúng mà được chiếu lên trục tọa độ, với trục ngang phản ánh cho mức độ của chất lượng dịch vụ và trục thẳng đứng phản ánh cho tầm quan trọng. Hai đường thẳng thể hiện cho giá trị trung bình của cả 6 nhân tố phân chia mặt phẳng thành 4 ô vuông được đánh thứ tự la mã (I), (II), (III) và (IV). Các nhân tố ở trong mỗi ô vuông khác nhau sẽ được tổ chức chú trọng và có cách xử lý khác nhau.

Hình 3.2 Lưới phân tích IPA mẫu

Phần ô vuông thứ nhất (I) là vùng mà các tiêu chí có tầm quan trọng cao và chất lượng dịch vụ thấp, đây là phần cần được tập trung tối đa, bởi vì các tiêu chí này ảnh hưởng rất lớn đến sự hài lòng, sự đánh giá của khách hàng, nhưng lại đang trong tình trạng chất

lượng rất thấp. Vì vậy, các yếu tố trong khu vực này chính là những điểm nghẽn, gây cản trở cho hoạt động vận hành của tổ chức, việc cung ứng dịch vụ, và sự cảm nhận dịch vụ của khách hàng. Nếu giải quyết tốt những điểm nghẽn này, tăng cường chất lượng dịch vụ của các tiêu chí trên, thì sẽ có thể thúc đẩy rất lớn đến cảm nhận về dịch vụ và sự hài lòng của khách hàng.

Phân ô vuông thứ hai (II) là nơi chứa đựng các tiêu chí có tầm quan trọng cao và thực trạng chất lượng cũng cao, vì vậy tổ chức cần tiếp tục duy trì về chất lượng của các tiêu chí trong vùng này, vì nó là các tiêu chí quan trọng nhất giúp mang lại sự hài lòng cho khách hàng trong hiện thời. Phần ô vuông thứ ba (III) là các tiêu chí có tầm quan trọng thấp, nhưng lại ở thực trạng chất lượng cao. Các tiêu chí nằm trong vùng này thể hiện cho việc tổ chức đang dùng sai nguồn lực, hoặc đầu tư quá nhiều vào những khía cạnh không quan trọng. Vì vậy tổ chức cần chú ý thu hẹp, các nguồn tài lực, nhân lực sử dụng để phân bổ các giá trị của các tiêu chí này, nhằm tiết kiệm nguồn lực và sử dụng cho các tiêu chí đang cần được tập trung (vùng I) hoặc duy trì (vùng II). Cuối cùng, các tiêu chí nằm ở vùng (IV) là các tiêu chí có tầm quan trọng và chất lượng dịch vụ đều ở mức độ thấp. Vì vậy, tổ chức không cần dành nhiều sự quan tâm và ưu tiên cho chúng. Kết quả phân tích này sẽ được tiếp tục thể hiện ở Chương 4.

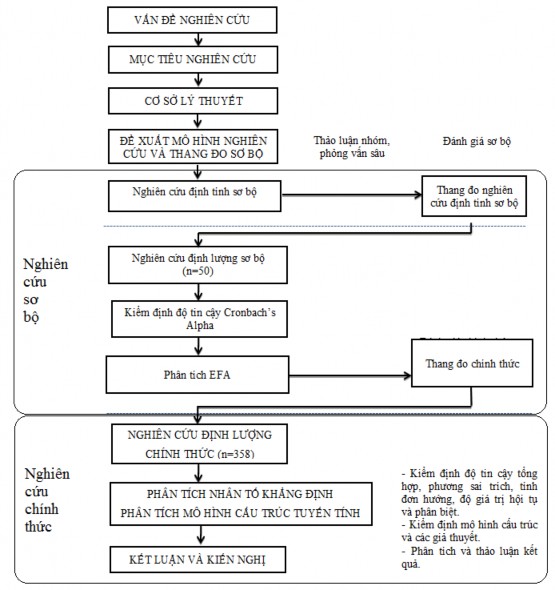

3.2. Thiết kế nghiên cứu thứ hai

3.2.1. Quy trình nghiên cứu

Hình 3.3 Quy trình nghiên cứu thứ hai

Quy trình thực hiện nghiên cứu được trình bày theo Hình 3.3 bên trên. Sau khi xác định mô hình nghiên cứu và đối tượng khảo sát, nghiên cứu tiếp tục thực hiện quy trình kiểm định mô hình dựa trên phương pháp định lượng suy diễn với hai bước thực hiện theo Nguyễn Đình Thọ (2011) là nghiên cứu sơ bộ và nghiên cứu chính thức. Nghiên cứu sơ bộ gồm có một nghiên cứu định tính sơ bộ để điều chỉnh thang đo và một nghiên cứu định lượng sơ bộ để đánh giá sơ bộ thang đo. Nghiên cứu định lượng chính thức được thực hiện để đánh giá lại thang đo và kiểm định mô hình lý thuyết với các giả thuyết.

3.2.2. Mô hình nghiên cứu và các giả thuyết

Trong ngữ cảnh nghiên cứu về tín dụng NNCNC của luận án, mô hình nghiên cứu lý thuyết được đề xuất ở Chương 2 có thể áp dụng cho cả hai đối tượng nghiên cứu đó là:

Ý định chấp nhận cấp tín dụng NNCNC của các nhân viên tín dụng chưa từng thực hiện hợp đồng tín dụng NNCNC trước đây.

Ý định tiếp tục cấp tín dụng NNCNC của các nhân viên đã từng thực hiện hợp đồng tín dụng NNCNC trước đây.

Cả hai đối tượng nghiên cứu này đều chứa đựng ý định chấp nhận và ý định duy trì hành vi cấp tín dụng. Đây là những ý định hành vi phức tạp của các nhân viên tín dụng NHTM mà chúng ta cần phải giải thích và dự đoán khi nghiên cứu về tín dụng NNCNC. Từ đó, mô hình nghiên cứu lý thuyết ban đầu được tách làm hai mô hình riêng biệt với đối tượng nghiên cứu và đối tượng khảo sát khác nhau.

3.2.2.1. Mô hình nghiên cứu thứ nhất

Đối tượng của mô hình nghiên cứu thứ nhất là: Ý định hành vi cấp tín dụng cho khách hàng sản xuất NNCNC của các nhân viên tín dụng tại các NHTM trên địa bàn khu vực nghiên cứu.

Đối tượng khảo sát của mô hình nghiên cứu thứ nhất là: Các nhân viên tín dụng của các NHTM trên địa bàn khu vực nghiên cứu mà chưa từng thực hiện hợp đồng tín dụng cho đối tượng khách hàng vay vốn sản xuất NNCNC.

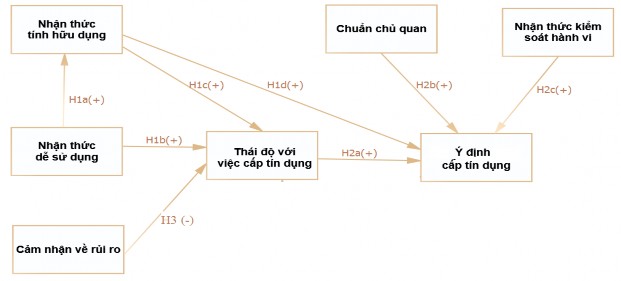

Hình 3.4 Mô hình nghiên cứu thứ nhất

Mô hình thứ nhất như Hình 3.4 bên trên bao gồm 7 khái niệm lý thuyết và 8 giả thuyết nghiên cứu, trong đó có 7 giả thuyết về tác động dương và một giả thuyết về tác động âm; các khái niệm trong mô hình được định nghĩa như sau:

Ý định cấp tín dụng cho khách hàng vay vốn sản xuất NNCNC hay gọi tắt là ý định cấp tín dụng: Là ý định của nhân viên tín dụng của các NHTM đối với hành vi cấp tín dụng cho các khách hàng có nhu cầu vay vốn sản xuất NNCNC.

Thái độ đối với việc vay vốn: Là những sự đánh giá chung nhất của nhân viên tín dụng của các NHTM đối với việc cấp tín dụng cho khách hàng vay vốn sản xuất NNCNC.

Chuẩn chủ quan: Thể hiện nhận thức của nhân viên tín dụng của các NHTM về những áp lực từ phía đồng nghiệp, lãnh đạo ngân hàng hoặc các chính sách của ngân hàng và chính sách của nhà nước về NNCNC và tín dụng cho NNCNC

Nhận thức kiểm soát hành vi: Là nhận thức của nhân viên tín dụng của các NHTM về những yếu tố thúc đẩy hoặc cản trở họ trong việc đề xuất cấp tín dụng cho khách hàng vay vốn sản xuất NNCNC, ví dụ như: Sự trao quyền từ ngân hàng, kiến thức hoặc kinh nghiệm của bản thân về lĩnh vực tín dụng này.

Nhận thức tính hữu dụng: Là niềm tin chủ quan của nhân viên tín dụng của các NHTM về việc cấp vốn cho sản xuất NNCNC sẽ mang lại những lợi ích thiết thực nào cho bản thân, cho ngân hàng và cho xã hội.

Nhận thức tính dễ sử dụng: Là niềm tin chủ quan của nhân viên tín dụng của các NHTM về quy trình và các thủ tục tín dụng của ngân hàng đối với khách hàng có nhu cầu vay vốn sản xuất NNCNC có dễ dàng, đơn giản và hiệu quả hay không?

Cảm nhận rủi ro: Thể hiện những nhận thức của nhân viên tín dụng của các NHTM đối với các rủi ro có thể mang lại trong quá trình cấp tín dụng cho khách hàng có nhu cầu vay vốn sản xuất NNCNC.

Các giả thuyết của mô hình nghiên cứu thứ nhất được phát biểu như sau:

Nhóm giả thuyết từ mô hình TAM

H1a: Nhận thức dễ sử dụng tác động dương đến nhận thức tính hữu dụng đối với việc cấp tín dụng NNCNC của nhân viên tín dụng NHTM.

H1b: Nhận thức dễ sử dụng tác động dương đến thái độ đối với việc cấp tín dụng NNCNC của nhân viên tín dụng NHTM.