1.2.2.4. Phân loại theo đối tượng rủi ro

Rủi ro về tài sản: Những rủi ro liên quan đến tài sản của doanh nghiệp bao gồm tài sản hữu hình và vô hình.

Rủi ro về nhân lực: Những rủi ro liên quan đến con người trong doanh nghiệp du lịch.

Rủi ro về trách nhiệm pháp lý: Rủi ro về mặt pháp lý đối với doanh nghiệp du lịch.

1.2.2.5. Phân loại theo lĩnh vực hoạt động

Rủi ro trong kinh doanh lữ hành: Gồm các rủi ro phát sinh trong quá trình kinh doanh lữ hành.

Rủi ro trong kinh doanh lưu trú du lịch: Gồm các rủi ro phát sinh trong kinh doanh khách sạn, làng du lịch, biệt thự du lịch, căn hộ du lịch, bãi cắm trại du lịch, nhà nghỉ du lịch, nhà ở có phòng cho khách du lịch thuê, các cơ sơ lưu trú du lịch khác.

Rủi ro trong kinh doanh tại khu du lịch, điểm du lịch: Gồm các rủi ro phát sinh trong tham quan du lịch và các dịch vụ liên quan tại khu du lịch, điểm du lịch.

Rủi ro trong kinh doanh vận chuyển du lịch: Gồm các rủi ro phát sinh trong kinh doanh vận chuyển khách du lịch bằng đường bộ, đường thủy, đường hàng không và các phương tiện vận chuyển khách du lịch khác.

Rủi ro trong kinh doanh ăn uống: gồm các rủi ro phát sinh trong kinh doanh ăn uống tại nhà hàng, khu du lịch, khách sạn, các cơ sở cung cấp thực phẩm

1.2.2.6. Phân loại theo tính chất của rủi ro

Có thể chia rủi ro thành hai loại: rủi ro suy đoán và rủi ro thuần túy.

Rủi ro suy đoán: Loại rủi ro này còn được gọi là rủi ro suy tính hay rủi ro đầu cơ. Đây là rủi ro liên quan đến khả năng thành bại của hoạt động của hoạt động kinh doanh, đầu cơ, đầu tư.

Rủi ro thuần túy: Là những rủi ro chỉ có thể dẫn đến những thiệt hại, mất mát mà không có cơ hội kiếm lời. Rủi ro thuần túy xảy ra thì không ai có thể tận dụng thành cơ hội của mình

1.2.3. Khái niệm về quản trị rủi ro

Việc xác định liệu kết quả của một rủi ro xảy ra có tác động đáng kể hay không và liệu tác động đó sẽ có ảnh hưởng tiêu cực hoặc tích cực đối với doanh nghiệp hoặc ngành. Câu trả lời cho những câu hỏi này sẽ dẫn đến việc đưa ra quyết định về cách quản lý rủi ro tốt nhất. Với quan điểm này, khái niệm về quản trị rủi ro sẽ được trình bày và xác định như sau:

Có nhiều khái niệm về quản trị rủi ro khác nhau, thậm chí còn có sự mâu thuẫn, trái chiều nhau. Có tác giả thì cho rằng quản trị rủi ro chỉ đơn thuần là việc mua bảo hiểm cho các rủi ro, nên quản trị rủi ro là quản trị những rủi ro “thuần túy”, “những rủi ro có thể phân tán”, “những rủi ro có thể mua bảo hiểm”. Có trường phái mới thì cho rằng quản trị rủi ro là quản trị tất cả mọi loại rủi ro của tổ chức, doanh nghiệp một cách toàn diện.

Trang (2007) cho rằng: “Quản trị rủi ro là xác định mức độ rủi ro mà công ty mong muốn, nhận diện được mức độ rủi ro hiện nay của công ty đang gánh chịu và sử dụng các công cụ phái sinh hoặc các công cụ tài chính khác để điều chỉnh mức độ rủi ro thực sự theo mức rủi ro mong muốn”

Theo Vân (2009), “Quản trị rủi ro là quá trình tiếp cận rủi ro một cách khoa học, toàn diện, liên tục và có hệ thống nhằm nhận dạng, kiểm soát, phòng ngừa và giảm thiểu những tổn thất, mất mát, những ảnh hưởng bất lợi của rủi ro, đồng thời tìm cách biến rủi ro thành những cơ hội thành công”.

Theo Baltzan, Phillips và Haag (2009: 524) thì: Quản trị rủi ro là một quá trình xác định rủi ro, phân tích và phát triển các phản ứng với các yếu tố nguy cơ.

Quản trị rủi ro theo định nghĩa của Kerzner (2001: 907) là nghệ thuật hoặc thực tiễn đối phó với rủi ro. Quản trị rủi ro bao gồm việc xác định, đánh giá và phân tích các vấn đề về rủi ro, cũng như lập kế hoạch cho sự xuất hiện của rủi ro và bao gồm phát triển một hệ thống quản lý để xử lý rủi ro. Hệ thống này nên được thiết kế để cho phép theo dõi các rủi ro để xác định xem chúng đã thay đổi như thế nào. (G.

K. Shaw (2010)

Do đó, quản trị rủi ro có thể được xem như là quá trình xác định các sự kiện rủi ro tiềm ẩn và định lượng những vấn đề này về khả năng xảy ra và các ảnh hưởng có thể có đối với hoạt động kinh doanh. (G. K. Shaw, 2010).

1.2.4. Các yêu cầu của hoạt động quản trị rủi ro trong kinh doanh

Qua phân tích khái niệm và nội dung của quản trị rủi ro, thì các hoạt động quản trị rủi tro trong kinh doanh phải đáp ứng các yêu cầu sau:

Nhận thức đúng về rủi ro: có ảnh hưởng trực tiếp đến việc quản trị rủi ro trong kinh doanh. Từ việc nhận thức đúng đắn về rủi ro, doanh nghiệp sẽ có kế hoạch nhận diện, đánh giá nguy cơ rủi ro, xây dựng các chương trình, kế hoạch phòng ngừa rủi rỏ, đối phó với rủi ro, biến rủi ro thành cơ hội trong kinh doanh.

Nhận diện được rủi ro: nhằm xác định các yếu tố gây nên rủi ro, các loại rủi ro, môi trường tạo ra rủi ro... việc xác định không chỉ nêu đích danh các rủi ro đã và đang xảy ra mà xác định được các rủi ro tiềm ẩn có thể xuất hiện.

Kiểm soát rủi ro: Yêu cầu quan trọng nhất của quản trị rủi ro là phải kiểm soát được rủi ro. Vì rủi ro có rất nhiều dạng tiềm ẩn, có thể xảy ra bất cứ lúc nào, bất cứ nơi đâu, có thể ảnh hưởng trực tiếp hoặc gián tiếp đối với hoạt động kinh doanh, có thể đem lại hậu quả ít hay nhiều

Biến rủi ro thành cơ hội, lợi thế cho doanh nghiệp: Theo xu hướng chủ động, rủi ro không chỉ là mất mát, thiệt hại, mà còn đem lại lợi thế cho doanh nghiệp nếu doanh nghiệp biết chủ động nắm bắt cơ hội để tạo lợi thế.

(Neitlich, 2009) cho rằng điều quan trọng trong công tác quản trị rủi ro là các doanh nghiệp không chỉ có khả năng quản lý rủi ro mà còn phải có kỹ năng và tầm nhìn xa để nhận ra rủi ro, vì những rủi ro tiềm ẩn này sẽ có tác động to lớn đến sự phát triển của ngành du lịch. Trong ngành du lịch, quản trị rủi ro phải là một quá trình liên tục vì nó là yếu tố quan trọng đối với sự an toàn và an toàn bền vững, cùng với sự thịnh vượng của ngành. Điều này áp dụng không chỉ ở cấp địa phương mà còn ở cấp quốc tế. Do đó, do sự phức tạp liên quan, quản trị rủi ro trong ngành du lịch phải được xem như là một quá trình đòi hỏi phải luôn cập nhật và cập nhật

1.3. Chính sách quản lý rủi ro

Chính sách quản lý rủi ro được xây dựng trong đó xác định phương pháp tiếp cận đối với rủi ro và quản lý rủi ro. Đồng thời chính sách quản lý rủi ro cũng nêu rõ trách nhiệm trong việc quản lý rủi ro trong toàn bộ doanh nghiệp.

Ban lãnh đạo là người chịu trách nhiệm xác định định hướng chiến lược và cơ cấu cho chức năng quản lý rủi ro doanh nghiệp nhằm đảm bảo hoạt động hiệu quả nhất. Các bộ phận chức năng trong doanh nghiệp có trách nhiệm trước hết trong việc quản lý rủi ro hàng ngày, gắn kết việc nhận thức và tuyên truyền về quản lý rủi ro trong bộ phận mình công tác. Kiểm toán nội bộ là người đảm bảo rằng công tác quản lý rủi ro được thực thi có hiệu quả thông qua việc đánh giá theo chương trình, kế hoạch của kiểm toán nội bộ.

Tùy thuộc quy mô của doanh nghiệp có thể thiết lập một bộ phận chuyên trách đảm nhiệm chức năng quản lý rủi ro trong doanh nghiệp. Nhìn chung, nhiệm vụ của bộ phận này cần phải thực hiện bao gồm:

- Xây dựng chính sách và chiến lược quản lý rủi ro trong doanh nghiệp;

- Thiết kế định hướng quản lý rủi ro ở cấp độ chiến lược và chức năng;

- Xây dựng văn hóa nhận thức về rủi ro trong doanh nghiệp trong đó có việc đào tạo về quản lý rủi ro trong doanh nghiệp;

- Xây dựng chính sách và tổ chức quản lý rủi ro nội bộ đối với các bộ phận chức năng trong doanh nghiệp;

- Thiết kế và rà soát quy trình quản lý rủi ro;

- Điều phối các hoạt động chức năng khác nhau có liên quan đến vấn đề quản lý rủi ro trong doanh nghiệp;

- Xây dựng các quy trình ứng phó với rủi ro trong đó có các chương trình dự phòng và duy trì hoạt động kinh doanh thường xuyên;

- Chuẩn bị báo cáo về quản lý rủi ro đệ trình ban lãnh đạo và các đối tác liên quan của doanh nghiệp.

1.4. Quy trình quản trị rủi ro

Các mô hình quản trị rủi ro khác nhau đã từng được sử dụng trong kinh doanh, tuy nhiên không phải mô hình nào cũng phù hợp với ngành công nghiệp du lịch, một ngành còn khá mới mẽ, đặc biệt là tại thị trường Việt Nam. Để có thể quản lý rủi ro hiệu quả, ngành du lịch và các doanh nghiệp cần có một mô hình quản trị rủi ro phù hợp để trên cơ sở đó có thể xây dựng một quy trình quản lý rủi ro cụ thể, mang tính đại chúng và khoa học

Với sự hạn chế của đề tài, người nghiên cứu ứng dụng một mô hình quản trị rủi ro của tác giả G.K.Shaw (2010) trong đề tài nghiên cứu “Mô hình quản lý rủi ro cho ngành du lịch ở Nam Phi” để làm cơ sở lý luận như sau:

Rủi ro trong nước

Trùng

Rủi ro quốc tế

Đánh giá lại rủi ro

Rủi ro mới

Các yếu tố rủi ro:

Rủi ro từ tổ chức

Rủi ro từ môi trường

Năng lực cạnh tranh

Tội phạm và các yêu tố chính trị

Cơ sở hạ tầng

Sự thiếu hụt trong kinh doanh

Rủi ro về kinh tế

Rủi ro về giao thông

Rủi ro về sức khỏe

Theo dõi phản hồi

Quản lý rủi ro

Xác định Nguyên nhân của các rủi ro

Mô hình quản trị rủi ro được minh họa như sau:

Nhận diện rủi ro

Đánh giá rủi ro

Hậu quả của sự xuất hiệng |

Các loại rủi ro |

Phân loại rủi ro |

Có thể bạn quan tâm!

-

Quản trị rủi ro trong kinh doanh lữ hành nội địa tại khối du lịch nội địa Công ty TNHH MTV dịch vụ lữ hành Saigontourist - 2

Quản trị rủi ro trong kinh doanh lữ hành nội địa tại khối du lịch nội địa Công ty TNHH MTV dịch vụ lữ hành Saigontourist - 2 -

Tổng Quan Lịch Sử Nghiên Cứu Vấn Đề

Tổng Quan Lịch Sử Nghiên Cứu Vấn Đề -

Phân Loại Theo Phương Pháp Quản Trị Rủi Ro Truyền Thống

Phân Loại Theo Phương Pháp Quản Trị Rủi Ro Truyền Thống -

Các Loại Rủi Ro Phổ Biến Trong Kinh Doanh Lữ Hành Nội Địa

Các Loại Rủi Ro Phổ Biến Trong Kinh Doanh Lữ Hành Nội Địa -

Đặc Điểm Của Người Trả Lời Bảng Khảo Sát

Đặc Điểm Của Người Trả Lời Bảng Khảo Sát -

Xác Định Thời Gian Công Tác Trong Lĩnh Vực Lữ Hành

Xác Định Thời Gian Công Tác Trong Lĩnh Vực Lữ Hành

Xem toàn bộ 130 trang tài liệu này.

Lưu ý: Rủi ro trong nước bao gồm các rủi ro nội bộ và bên ngoài mà doanh nghiệp gặp phải Sự chồng chéo cho thấy các rủi ro có thể có tính chất trong nước và quốc tế

Hình 1.1. Mô hình quản trị rủi ro

(Nguồn: G. K. Shaw, 2010)

Quy trình quản trị rủi ro gồm các bước như sau:

Bước 1: Xác định rủi ro

Xác định tất cả các rủi ro có thể xảy ra

Bước 2: Đánh giá rủi ro

Xác định xác suất xuất hiện và kết quả của sự xuất hiện

Xác định loại rủi ro: sử dụng ma trận đánh giá rủi ro

Phân loại rủi ro (Cao, Trung bình, Thấp)

Xác định nguyên nhân của những rủi ro đáng kể

Đánh giá lại rủi ro sau khi hành động được thực hiện

Xác địinh rủi ro mới

Bước 3: Phát triển các phản ứng rủi ro

Quyết định cách xử lý rủi ro: Giảm nhẹ, chuyển tránh, chia sẻ, chấp nhận

Phát triển đáp ứng với rủi ro, phù hợp với quyết định

Làm thế nào để xử lý rủi ro và có thể được thực hiện

Phát triển các trường hợp khẩn cấp được thực hiện trong trường hợp rủi ro xảy ra mặc dù các bước phòng ngừa đã được thực hiện

Bước 4: Quản lý rủi ro

Thực hiện phản ứng rủi ro

Theo dõi và đánh giá lại nếu cần

Cập nhật kế hoạch quản lý rủi ro cho những thay đổi hoặc rủi ro mới

Thực hiện các thay đổi một cách có kiểm soát

Hình 1.2. Quy trình quản lý rủi ro

(Nguồn: G. K. Shaw, 2010)

Với mô hình quản lý rủi ro cho ngành Du lịch trên, cho phép các thành viên của ngành du lịch có thể quản lý các rủi ro liên quan bằng các bước: Xác định rủi ro, đánh giá rủi ro, phát triển các phản hồi rủi ro và quản lý rủi ro.

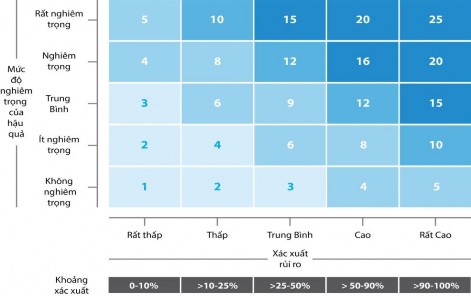

Theo G. K. Shaw (2010): các mô hình quản lý rủi ro có thể được xây dựng theo nhiều cách, ví dụ như sử dụng sơ đồ, mô hình toán học hoặc các phương tiện đơn giản như bảng biểu và bảng tính để thân thiện với người sử dụng ứng dụng vào thực tế của ngành. Chính vì vậy, ma trận đánh giá rủi ro được sử dụng để đơn giản hóa, dễ dàng định lượng các rủi ro bằng cách tính hậu quả của rủi ro nhân cho xác suất xảy ra rủi ro.

Rủi ro = Hậu quả của rủi ro X Xác suất xảy ra

Người điều hành, quản lý rủi ro của bất kỳ hoạt động kinh doanh nào trong ngành du lịch đều có cơ hội lựa chọn những loại nguy cơ được xác định cho hoạt động của mình tại bất kỳ thời điểm cụ thể nào, đánh giá mức độ nghiêm trọng và xác xuất xảy ra để có cơ sở đưa ra quyết định xử lý theo những cách khác nhau tùy thuộc vào tình hình của người vận hành công tác quản trị rủi ro bằng ma trận đánh giá rủi ro để phân loại và đánh giá các rủi ro đã được xác định.

Hình 1.3. Ma trận rủi ro

(Nguồn: G. K.Shaw, 2010)