Thực hiện dịch vụ cầm đồ theo quy định của pháp luật và của Ngân hàng Nông nghiệp.

Chấp hành đầy đủ các báo cáo, thống kê theo chế độ quy định và theo yêu cầu đột xuất của Tổng giám đốc.

Thực hiện các nhiệm vụ khác do Hội đồng quản trị, Tổng giám đốc giao.

2.1.3. Hình thức tổ chức

2.1.31. Cơ cấu tổ chức

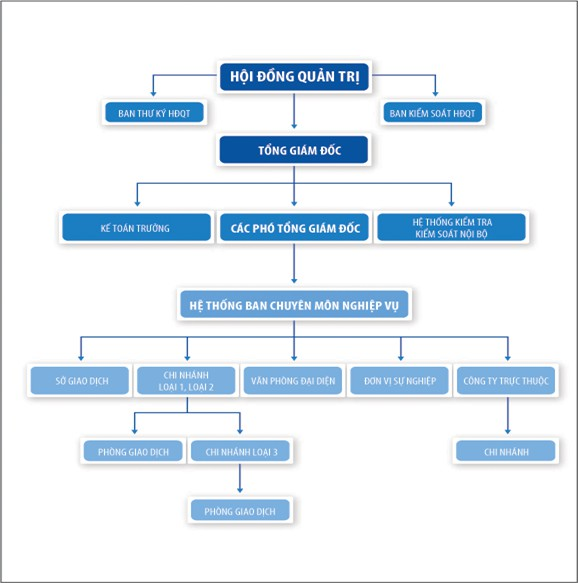

Hình 2.1 Sơ đồ tổ chức tại Ngân hàng Agribank

(Nguồn: Phòng hành chính nhân sự)

2.1.3.2. Chức năng nhiệm vụ các phòng ban

Hội đồng quản trị

Hội đồng quản trị

là cơ

quan quyền lực cao nhất của Công ty. HĐQT

được các bên chỉ định và có quyền ra các quyết định tại các cuộc họp của Hội đồng. Các cuộc họp của Hội đồng được tổ chức theo nhu cầu nhưng ít nhất 2 lần/năm, một lần vào tháng 3 và một lần vào tháng 11.

Tổng giám đốc

TGĐ chịu trách nhiệm trước HĐQT về hoạt động của Công ty, thực hiện đầy đủ quyết định của HĐQT. Đại diện cho Công ty trong quan hệ với cơ quan Nhà nước và các bên thứ ba về tất cả các vấn đề liên quan đến hoạt động của Công ty trong phạm vi điều lệ của Công ty. Ban tổng giám đốc có quyền hạn cao nhất trong mọi vấn đề có liên quan tới việc quản lý các hoạt động sản xuất, kinh doanh của Công ty cổ phần công trình giao thông Hà Nội.

Phó tổng giám đốc

Giải quyết những vấn đề nảy sinh trong hoạt động kinh doanh của Ngân hàng theo sự uỷ quyền của giám đốc. Thay mặt giám đốc giải quyết các công việc khi giám đốc đi vắng.

Ban kiểm soát

Phối hợp xây dựng và kiểm soát việc thực hiện các quy trình công việc, các quy định, chính sách liên quan đến mọi hoạt động của Ngân hàng. Giám sát, đánh giá hiệu quả việc thực hiện các quy trình quản lý rủi ro của tổ chức.

Báo cáo đánh giá nội bộ: báo cáo tổng hợp các nội dung được phát hiện, các khuyến nghị, phản hồi và kế hoạch hành động sau mỗi đợt đánh giá.

Phòng kế toán: thực hiện các nghiệp vụ liên quan đến quá trình thanh toán như uỷ nhiệm chi và uỷ nhiệm thu, mở tài khoản cho khách hàng, kết toán

các khoản thu chi trong ngày để xác định lượng vốn hoạt động của ngân hàng, dùng bút toán chuyển khoản giữa ngân hàng và Ngân hàng Trung ương.

Phòng tổ chức hành chính: sắp xếp, bố trí cán bộ vào các công việc phù hợp, quản lý toàn bộ các hoạt động có liên quan đến cán bộ công nhân viên, hoạt động của ngân hàng, an ninh, an toàn cho hoạt động đó.

2.1.4. Kết quả hoạt động kinh doanh và tín dụng giai đoạn 2012 2016

2.1.2.1. Đánh giá chung về kết quả hoạt động kinh doanh của Agribank

Kết quả sản

xuất

kinh doanh cho chúng ta cái nhìn tổng quan về hoạt

động của doanh nghiệp trên thị trường. Thông qua kết quả này, chúng ta có thể

phân tích doanh nghiệp đó kinh doanh có đạt hiệu quả hay không. Từ đó, chúng ta sẽ nhìn nhận rõ cái gì đã đạt được cũng như các tồn tại và nguyên nhân của

chúng trong hoạt

động

kinh doanh của

doanh nghiệp.

Trên cơ sở đó mới có

thể đưa ra những giải pháp phát huy những điểm mạnh và khắc phục những

vấn đề tồn tại nhằm nâng cao năng lực cạnh tranh của doanh nghiệp.

Tổng doanh thu, chi phí và lợi nhuận của Agribank từ năm 2012 đến hết năm 2016 được thể hiện trên bảng số liệu sau:

Bảng 2.1: Báo cáo kết quả hoạt động sản xuất kinh doanh Ngân hàng Agribank 2012 2016

(Đơn vị : tỷ đồng)

Chỉ Tiêu | 2012 | 2013 | 2014 | 2015 | 2016 | |

1 | Tổng thu nhập kinh doanh | 22,104,274 | 31,379,470 | 20,270,415 | 25,610,606 | 27,045,264 |

2 | Tổng chi phí | 12,338,725 | 17,237,514 | 10,758,576 | 15,152,405 | 15,979,480 |

3 | LN ròng từ hoạt động kinh doanh | 9,765,549 | 14,141,956 | 9,511,839 | 10,458,201 | 11,065,784 |

4 | Chi phí dự phòng rủi ro tín dụng | 7,547,883 | 9,202,162 | 7,885,711 | 8,001,421 | 8,641,398 |

5 | Tổng lợi nhuận kế toán trước thuế | 2,217,666 | 4,939,794 | 1,626,128 | 2,456,780 | 2,424,386 |

6 | Thuế thu nhập DN hiện hành | 951,725 | 1,195,249 | 659,705 | 811,380 | 906,587 |

7 | Chi phí thuế hoãn lại | 34,296 | 24,987 | 21,532 | 33,285 | 26,781 |

8 | Lợi nhuận sau thuế thu nhập DN | 1,300,237 | 3,719,558 | 987,955 | 1,678,685 | 1,544,580 |

Có thể bạn quan tâm!

-

Vai Trò Của Lãi Suất Trong Nền Kinh Tế

Vai Trò Của Lãi Suất Trong Nền Kinh Tế -

Mối Quan Hệ Giữa Gap Sự Thay Đổi Lãi Suất Và Sự Thay Đổi Thu Nhập Lãi

Mối Quan Hệ Giữa Gap Sự Thay Đổi Lãi Suất Và Sự Thay Đổi Thu Nhập Lãi -

Sự Không Phù Hợp Về Kì Hạn Của Nguồn Và Tài Sản

Sự Không Phù Hợp Về Kì Hạn Của Nguồn Và Tài Sản -

Tăng Trưởng Nguồn Vốn Tại Agribank Qua Các Năm 2012 2016

Tăng Trưởng Nguồn Vốn Tại Agribank Qua Các Năm 2012 2016 -

Quản trị rủi ro lãi suất trong hoạt động kinh doanh tại ngân hàng Agribank Việt Nam - 8

Quản trị rủi ro lãi suất trong hoạt động kinh doanh tại ngân hàng Agribank Việt Nam - 8 -

Quản trị rủi ro lãi suất trong hoạt động kinh doanh tại ngân hàng Agribank Việt Nam - 9

Quản trị rủi ro lãi suất trong hoạt động kinh doanh tại ngân hàng Agribank Việt Nam - 9

Xem toàn bộ 100 trang tài liệu này.

(Nguồn: phòng tài chính kế toán)

Hình 2.2: Biểu đồ doanh thu lợi nhuận Ngân hàng Agribank 2012 2016

(Đơn vị : tỷ đồng)

(Nguồn: Phòng kế toán)

2.1.2.1. Tình hình doanh thu

Qua bảng 2.1 và biểu đồ hình 2.2 ta thấy quả kinh doanh từ 2012 đến 2016 ta thấy: Doanh thu của Ngân hàng Agribankqua các năm 20122016 biến đổi không đồng đều, tăng ở năm 2013 nhưng lại giảm ở năm 2014. Cụ thể, năm 2013

doanh thu của Ngân hàng Agribanklà 31.379.470 tỷ đồng, đến năm 2014 giảm

xuống 11.109.055 tỷ đồng chỉ đạt 20.270.415 tỷ đồng, tương ứng giảm 36% % so năm 2013, sang năm 2015 doanh thu của Ngân hàng tăng lên 256.106.606 tỷ đồng tương ứng tăng 26% so với năm 2014. Đến năm 2016 tiếp tục tăng lên 1.434.658 tỷ đồng, tương ứng tăng là 6% so năm 2015.

Nguyên nhân tăng là do: hoạt động tín dụng trong năm 2014 gặp khó khăn, nợ xấu có xu hướng tăng cao, nhiều doanh nghiệp không đáp ứng đủ điều kiện

vay vốn của ngân hàng (Tính đến ngày 31/12/2014, nợ

xấu toàn hệ

thống

Agribank chiếm tỷ lệ nợ xấu 4,9% trên tổng dư nợ). Agribank buộc phải trích lập dự phòng rủi ro cao hơn, bên cạnh đó các chi phí khác như: bảo hiểm tiền gửi, chi phí bắt buộc, chi phí kinh doanh, dự trữ thanh khoản 2.6% tổng nguồn huy động vốn… chính là nguyên nhân khiến lương thưởng ngân hàng năm 2014 sụt giảm. (Theo Thông tư 02 của NHNN, kể từ ngày 1/6 tới, các tổ chức tín dụng phải tạo thêm nguồn để xử lý nợ xấu, tức là phải thêm chi phí, giảm lãi nhằm phòng ngừa rủi ro trong kinh doanh vốn…)

2.1.2.2. Lợi nhuận của Ngân hàng

Từ bảng 2.1 và hình 2.2, ta thấy lợi nhuận từ hoạt động sản xuất kinh

doanh của Ngân hàng giảm từ năm trong năm 2014 và tăng mạnh nhất năm 2013 tổng lợi nhuận đạt ở mức 4.939.749 tỷ đồng, đến năm 2014 tổng lợi nhuận chỉ

đạt 1.626.128 tỷ

đồng, tương đương giảm 186%

so với năm 2013, đây là mức

giảm nghiêm trọng trong hoạt động kinh doanh của Ngân hàng đòi hỏi Ngân hàng

cần có những giải pháp tích cực để tăng doanh thu từ hoạt động tín dụng. Năm 2015 mức tăng trưởng lợi nhuận từ sản xuất kinh doanh tăng 390703tỷ đồng, tương đương 70% so với năm 2014. Sang năm 2016 lợi nhuận có chút giảm nhẹ là 134105 tỷ đồng ,tương ứng giảm là 8% so năm2015.

Nguyên nhân là do bên cạnh khó khăn do “nợ xấu” ăn mòn, lợi nhuận sụt giảm còn do Agribank đã điều chỉnh giảm lãi suất 5 lần trong năm 2014. Các

khoản vay cũ được điều chỉnh về

mức lãi suất mới, thấp hơn do đó đã

ảnh

hưởng đến lợi nhuận của ngân hàng. Trong năm 2014 lãi suất từ 19% 20% đã được hạ xuống thấp hơn rất nhiều, thậm chí đối với lĩnh vực xuất khẩu lãi suất thấp nhất chỉ còn 10,5%. Riêng đối với các lĩnh vực vốn ưu tiên của Chính phủ, lãi suất trần tối đa là 13% với sản xuất nông thôn, xuất khẩu, phát triển công nghiệp phụ trợ.

2.1.5. Tình hình thanh khoản

Theo ông Nguyễn Ngọc Bảo, Chủ tịch HĐTV Agribank cho biết tại cuộc gặp giới truyền thông vào tháng 01/2015 về tình hình thanh khoản tại Agribank: “Tình hình thanh khoản tốt, ổn định, đảm bảo các tỷ lệ an toàn hoạt động theo quy định của NHNN, năng lực tài chính của Agribank ngày càng vững chắc, nợ xấu ở mức thấp, dự kiến đến năm 20172018 nợ xấu của Agribank sẽ về dưới mức 2%. Hiện thanh khoản của Agribank luôn luôn đảm bảo an toàn thanh toán, dự trữ thanh toán bao giờ cũng trong mức 80.000 tỷ đồng”.

Theo ông Nguyễn Ngọc Bảo, xét về hệ số an toàn vốn thì trước năm 2015,

chỉ số

này của Agribank luôn

ở mức dưới 6% nhưng từ

nửa cuối 2015 và cả

2016, chỉ số này luôn trên 8%; tỷ lệ an toàn chi trả theo quy định là 15% nhưng nay là 16%; tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn trước là 30% nhưng nay chỉ dưới 24%.

Đặc biệt, nợ xấu trước đây luôn trên 6% thì nay chỉ còn 5,6%. Và nếu như sử dụng toàn bộ dự phòng rủi ro mà Agribank đã trích lập để xử lý nợ xấu thì nợ