Hình 4.7. Tỷ lệ dư nợ trên vốn huy động của hệ thống NHTM Việt Nam

120%

110.94%

102.10%

92.94%

100%

86.21%

82.81%

86.13%

95.26%

87.96%

80%

60%

40%

20%

0%

80.11%

78.75%

62.11%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Dư nợ/Huy động

Nguồn: Website của NHNN, 2005-2015

Theo NHNN, đến cuối 2009, số dư NHNN cho vay các NHTM qua kênh tái cấp vốn và thị trường mở chưa đến hạn cộng với số dư các NHTM vay lẫn nhau qua thị trường liên ngân hàng là 482.262 tỷ đồng, tương đương 33% tổng dư nợ của hệ thống, nhưng đến cuối năm 2010, số dư vay NHNN và liên ngân hàng đã tăng lên 747.697 tỷ đồng, tăng hơn 55% so với năm 2009, tương đương 39,2% tổng dư nợ của hệ thống NHTM Việt Nam. Một lượng vốn lớn chạy lòng vòng trên thị trường liên ngân hàng dẫn đến sự phụ thuộc lẫn nhau giữa các ngân hàng và rủi ro xảy ra nếu có biến động đột ngột. Cuối năm 2011, nợ quá hạn trên thị trường liên ngân hàng đã tăng 94,3% so với năm 2010 (Ủy ban Kinh tế Quốc hội, 2012). Lần đầu tiên trong lịch sử ngành Ngân hàng Việt Nam, để vay được tiền trên thị trường 2 các ngân hàng phải thế chấp tài sản. Nợ xấu gia tăng làm tăng căng thẳng thanh khoản. Sự căng thẳng thanh khoản là nguyên nhân tạo ra sự cạnh tranh không lành mạnh về lãi suất giữa các NHTM với nhau.

- Tín dụng ngoại tệ và tỷ giá

Hình 4.8 cho thấy, tín dụng ngoại tệ chiếm trên 15% tổng dư nợ. Trong giai đoạn 2006-2010, cho vay ngoại tệ tăng trưởng bình quân 34%, cao nhất là năm 2008 và 2010 với tốc độ cho vay tăng trưởng ngoại tệ là 58,5% và 62,8%. Với tăng trưởng tín dụng ngoại tệ cao, áp lực trả nợ tác động bất lợi đến ngoại tệ và

có thể tạo gánh nặng nợ khi tỷ giá biến động. Đồng thời, nền kinh tế Việt Nam có tỷ trọng nhập khẩu nguyên liệu cho sản xuất rất lớn, nên cho dù nội tệ giảm giá để khuyến khích xuất khẩu, chênh lệch cán cân thương mại nhập siêu vẫn tồn tại, kéo dài và trở thành gánh nặng cho doanh nghiệp.

Hình 4.8. Dư nợ ngoại tệ và tỷ lệ dư nợ ngoại tệ/tổng dư nợ, 2005-2015

tỷ đồng

700000

600000

500000

400000

300000

200000

100000

0

%

25

20

15

10

5

0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

tỷ lệ dư nợ ngoại tệ/tổng dư nợ

Dư nợ ngoại tệ

Nguồn: NHNN và các báo cáo ngành ngân hàng, 2005 - 2015

4.2. Thực trạng nợ xấu của các ngân hàng thương mại Việt Nam

Tỷ lệ nợ xấu được các TCTD công bố trên BCTC đã kiểm toán của mình dựa trên Chuẩn mực Kế toán Việt Nam (VAS) và các quy định về phân loại nợ của NHNN. Dựa theo số liệu báo cáo này, NHNN tính toán và công bố tỷ lệ nợ xấu toàn hệ thống trên website của mình. Hình 4.9 cho thấy, tỷ lệ nợ xấu tăng lên và luôn ở trên 3% từ giữa năm 2011 cho đến đầu 2015. Nhưng có một kiểu hình lặp lại từ năm 2012 đến 2014: tỷ lệ nợ xấu hàng tháng tăng dần từ đầu năm, nhưng cứ đến tháng 12 là giảm mạnh, điều này giúp bức tranh nợ xấu cả năm các NHTM bớt xấu hơn. Theo quy định tại Thông tư 02/2013/TT-NHNN ngày 21/01/2013 và Thông tư 09/2014/TT-NHNN ngày 18/3/2014, kể từ 01/01/2015 NHTM thực hiện tham chiếu kết quả phân loại nợ đối với từng khách hàng từ

Trung tâm Thông tin tín dụng quốc gia phân loại lại nhóm nợ của khách hàng theo nhóm nợ cao nhất nếu khách hàng đó đang vay ở nhiều NHTM.

Hình 4.9. Tỷ lệ nợ xấu toàn hệ thống các TCTD, giai đoạn 2005 – 2015

Tỷ đồng

6% 180,000

160,000

5%

140,000

4% 120,000

100,000

3%

80,000

2% 60,000

40,000

1%

20,000

2005

2006

2007

2008

2009

2010

T7/11 T12/11 T2/12 T4/12 T6/12 T9/12 T12/12 T2/13 T4/13 T6/13 T8/13 T10/13 T12/13 T2/14 T4/14 T6/14 T8/14 T12/14 T3/15 T6/15 T8/15 T12/15

0% 0

![]()

Nợ xấu (tỷ đồng) Tỷ lệ nợ xấu (%)

Nguồn: Website NHNN, mục Thống kê Nợ xấu trên tổng dư nợ của TCTD, 2016

Theo NHNN, từ tháng 3/2015, số liệu nợ xấu phản ánh chính xác hơn về chất lượng tín dụng của các TCTD, không còn khác biệt nhiều giữa số liệu TCTD báo cáo và số liệu giám sát của NHNN. Vì lý do trên, tỷ lệ nợ xấu theo báo cáo của các TCTD trong tháng 01/2015, 02/2015, 3/2015 đã tăng lên lần lượt là 3,49%; 3,59%; 3,81% và tăng cao nhất vào thời điểm cuối QI/2015 (3,81%) do hầu hết các TCTD đã thực hiện tham chiếu nợ theo CIC. Nhưng về bản chất, nợ xấu đang có xu hướng giảm đi khi so sánh với tỷ lệ nợ xấu theo giám sát của NHNN với tỷ lệ nợ xấu lần lượt là 4,83% vào tháng 12/2014; 4,55% vào tháng 01/2015; 4,75% tháng 02/2015 và 3,81% vào tháng 3/2015.

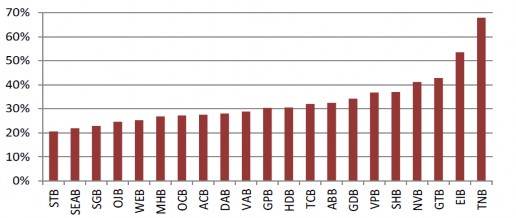

Về bức tranh nợ xấu của các NHTM cụ thể qua các năm, theo Hình 4.10, nợ xấu của các NHTM tăng cao từ năm 2009 đến 2013. Hầu hết các NHTM đều báo cáo nợ xấu gia tăng năm sau so với năm trước từ năm 2009 đến 2013, sau

đó có giảm vào năm 2014 và 2015. Tuy nhiên, có rất ít NHTM báo cáo nợ xấu trên 3% (đó là AGR, SCB, BAN, BID).

Hình 4.10. Tỷ lệ nợ xấu trên tổng dư nợ của từng NHTM Việt Nam

2009

2010

13%

12%

11%

10%

9%

8%

7%

6%

5%

4%

3%

2%

1%

9%

8%

7%

6%

5%

4%

3%

2%

1%

0%

2011

2012

EIB CTG MBB BAN STB ABB HDB VCB ACB MDB MSB TCB NAB LPB VPB VIB OCB BID SGB SEA MHB PNB KLB OEB TPB EAB VAB NCB NSB SCB PVB AGR PGB SHB

NSB ACB LPB ABB CTG EAB OEB EIB HDB MBB MSB MHB SGB KLB STB VPB PGB VIB PNB PVB OCB SEA VAB NAB TPB NCB TCB MDB SHB VCB BID BAN AGR SCB

0%

7%

6%

5%

4%

3%

2%

1%

0%

2013

2014

LPB CTG STB TPB SCB NAB KLB SHB BID NSB ACB SGB BAN HDB VCB VAB TCB EIB PGB VIB NCB VPB MDB MHB MBB SEA PVB OCB ABB EAB MSB OEB PNB AGR

Nguồn: Báo cáo thường niên của các NHTM, 2009-2014

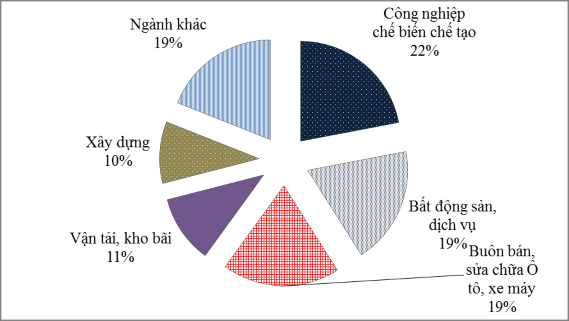

Xét về nợ xấu theo cơ cấu ngành, nợ xấu đang tập trung ở 5 ngành lớn gồm: công nghiệp chế biến chế tạo, bất động sản, dịch vụ, buôn bán, sửa chữa ô tô, xe

máy, vận tải, kho bãi và xây dựng (Hình 4.11). Chỉ tính riêng 5 ngành này đã chiếm tới 81% tổng số nợ xấu. Nợ xấu tập trung cao vào bất động sản và chứng khoán là hai lĩnh vực nhạy cảm với sự biến động của kinh tế vĩ mô. Trong giai đoạn nghiên cứu, bất động sản có tính thanh khoản kém và sự sụt giảm của thị trường chứng khoán ảnh hưởng đến khả năng trả nợ của các khoản vốn đầu tư cho hai lĩnh vực này.

Hình 4.11. Cơ cấu nợ xấu theo ngành của các NHTM Việt Nam

Nguồn: Tổng hợp từ Báo cáo của NHNN, 2012

Năm 2008, NHNN đã xác định đích danh 21 NHTMCP có tỷ trọng dư nợ cho vay BĐS từ 20% trở lên vào cuối năm 2007 (Hình 4.12). Tuy nhiên trước động thái chính sách siết chặt cho vay BĐS của NHNN, từ năm 2009 các NHTM đã báo cáo giảm dần dư nợ tín dụng cho vay ngành này và đến cuối năm 2010 thì còn rất thấp, đồng thời báo cáo tăng cho vay các hạng mục như dịch vụ phục vụ cá nhân và cộng đồng, dịch vụ hộ gia đình và ngành khác.

Tổng dư nợ cho vay BĐS vào cuối năm 2010 do NHNN tính cho tất cả các TCTD là 235,3 nghìn tỷ đồng, chiếm 9,5% tổng dư nợ tín dụng. Tuy nhiên, ngoài tỷ trọng dư nợ BĐS chính thức này và chỉ tính riêng cho các NHTM trong

nước, thì còn tỷ trọng 12,1% dư nợ tín dụng cho xây dựng, 16,4% cho tiêu dùng cá nhân và 7,4% là hoạt động khác (Nguyễn Xuân Thành, 2016). Ngày 01/3/2011, NHNN ban hành Chỉ thị 01/CT-NHNN yêu cầu các TCTD phải giảm tỷ trọng cho vay lĩnh vực phi sản xuất (bao gồm cho vay tiêu dùng, cho vay bằng thẻ tín dụng, bất động sản, khác) xuống 22% tổng dư nợ vào ngày 30/6/2011 và 16% vào ngày 31/12/2011. Trường hợp TCTD chưa thực hiện được tỷ trọng này theo lộ trình, NHNN sẽ áp dụng tỷ lệ dự trữ bắt buộc gấp 2 lần so tỷ lệ dự trữ bắt buộc chung đối với TCTD và biện pháp hạn chế phạm vi hoạt động kinh doanh trong 6 tháng cuối năm 2011 và năm 2012. Theo Báo cáo NHNN (2012), tỷ trọng tín dụng phi sản xuất, sau thời gian ổn định ở mức 7,4- 7,6% tổng dư nợ (2005-2008), đã tăng lên 13,2% vào cuối năm 2010 và 35,7% vào cuối năm 2011. Dưới áp lực của Chỉ thị 01/CT-NHNN về tổ chức thực hiện CSTT và đảm bảo hoạt động ngân hàng an toàn, hiệu quả, tỷ lệ này, theo như báo cáo của các TCTD, đã nhanh chóng giảm xuống còn 28% năm 2012.

Hình 4.12. NHTM có tỷ trọng cho vay BĐS trên 20% tổng dư nợ cuối 2007

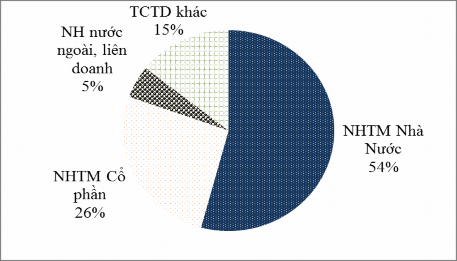

Nguồn: Nguyễn Xuân Thành, 2016 Xét về cơ cấu nợ xấu theo thành phần kinh tế, theo NHNN, năm 2012 các DNNN, tập đoàn kinh tế Nhà nước sử dụng vốn tín dụng chiếm tới 70% nợ xấu, có thể lên tới 200,000 tỷ đồng. Dư nợ của các thành phần kinh tế tư nhân chiếm 80-83% tổng dư nợ và nợ xấu chỉ chiếm khoảng 30% tổng nợ xấu. Dư nợ của khu vực này hầu hết có tài sản đảm bảo nhưng tiến độ xử lý rất chậm. Hình 4.13 cho thấy, tỷ lệ nợ xấu ở các NHTMNN rất cao, chiếm tới 54,2 tổng nợ xấu toàn

hệ thống. Điều này có thể hiểu là do đối tượng DNNN được cho là chiếm tỷ lệ nợ xấu cao trong hệ thống ngân hàng. Nợ vay của 12 tập đoàn kinh tế nhà nước lên đến gần 218.740 tỷ đồng điển hình như Tập đoàn Dầu khí (PVN – 72.300 tỷ), Điện lực (EVN – 62.800 tỷ đồng), Than và khoáng sản (Vinacomin – 19.600 tỷ đồng). Với số dư cho vay lớn và được hưởng quy trình thẩm định dễ dãi, cộng với hoạt động kinh doanh chưa hiệu quả của khối DNNN đã tác động mạnh đến tỷ lệ nợ xấu của toàn hệ thống. Tỷ lệ nợ xấu tại các NHTMCP chỉ chiếm khoảng 26,28%. Như vậy, nợ xấu của hệ thống NHTM Việt Nam rất đáng lo ngại do tập trung vào các ngành như bất động sản, chứng khoán và thành phần DNNN chiếm tỷ trọng cao trong cơ cấu nợ.

Hình 4.13. Cơ cấu nợ xấu theo thành phần kinh tế của các NHTM Việt Nam

Nguồn: Tổng hợp từ Báo cáo của NHNN, 2012

4.3. Kiểm định tác động của các yếu tố đến nợ xấu của các ngân hàng thương mại Việt Nam

4.3.1. Thống kê mô tả mẫu nghiên cứu

Để kiểm định tác động của các yếu tố đến nợ xấu và tác động của nợ xấu đến hoạt động ngân hàng trong các phương trình ở Chương 3, nghiên cứu xây dựng mô hình gồm có 16 biến, trong đó có 1 biến giả là mức độ kiểm soát của chủ sở hữu. Trong 4 phương trình hồi quy, phương trình 1 có biến phụ thuộc là nợ xấu NPL, 3 phương trình còn lại có biến phụ thuộc là hiệu quả của ngân hàng (hiệu quả chi phí CE và khả năng sinh lời ROA); vốn chủ sở hữu trên tổng tài sản ETA và tăng trưởng tín dụng LGR, các biến còn lại là biến giải thích được khảo sát qua 357 quan sát trong khoảng thời gian là 11 năm (2005-2015) với 34 ngân hàng. Các biến phụ thuộc và giải thích đều có ý nghĩa thống kê (p-value

<0,005).

Bảng 4.3. Thống kê mô tả các biến trong nghiên cứu

Trung bình | Giá trị nhỏ nhất | Giá trị lớn nhất | Độ lệch chuẩn | Số quan sát | |

NPL | 2,172 | 0,000 | 14,856 | 1,683 | 357 |

ROA | 1,137 | 0,000 | 4,190 | 0,799 | 357 |

CE | 0,693 | 0,228 | 1,000 | 0,233 | 357 |

TA | 17,343 | 11,884 | 20,562 | 1,648 | 357 |

LGR | 53,375 | -40,811 | 1131,728 | 109,780 | 357 |

ETA | 12,566 | 0,514 | 71,206 | 9,971 | 357 |

LDR | 66,910 | 15,333 | 206,200 | 27,322 | 357 |

LLR | 1,150 | 0,000 | 3,885 | 0,715 | 357 |

HHI | 0,099 | 0,072 | 0,171 | 0,0306 | 357 |

CR4 | 0,561 | 0,456 | 0,796 | 0,105 | 357 |

GDP | 6,304 | 5,250 | 8,440 | 0,913 | 357 |

INF | 9,501 | 0,630 | 23,120 | 5,978 | 357 |

LNEXI | 9,823 | 9,671 | 9,984 | 0,123 | 357 |

IR | 11,878 | 7,500 | 16,95 | 2,700 | 357 |

ESI | 9,584 | -1,620 | 20,500 | 6,519 | 357 |

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Tác Động Của Nợ Xấu Đến Hiệu Quả, An Toàn Vốn Và Tăng Trưởng Tín Dụng

Mô Hình Nghiên Cứu Tác Động Của Nợ Xấu Đến Hiệu Quả, An Toàn Vốn Và Tăng Trưởng Tín Dụng -

Khái Quát Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Khái Quát Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam -

Lãi Suất Và Tỷ Lệ Dự Trữ Bắt Buộc, 2005- 2015

Lãi Suất Và Tỷ Lệ Dự Trữ Bắt Buộc, 2005- 2015 -

Phân Tích Tương Quan Và Đa Cộng Tuyến Các Biến Trong Mô Hình

Phân Tích Tương Quan Và Đa Cộng Tuyến Các Biến Trong Mô Hình -

Kết Quả Đo Lường Hiệu Quả Chi Phí Của Các Ngân Hàng Thương Mại Việt Nam Bằng Phương Pháp Bao Dữ Liệu

Kết Quả Đo Lường Hiệu Quả Chi Phí Của Các Ngân Hàng Thương Mại Việt Nam Bằng Phương Pháp Bao Dữ Liệu -

Nợ xấu của hệ thống Ngân hàng thương mại Việt Nam - 18

Nợ xấu của hệ thống Ngân hàng thương mại Việt Nam - 18

Xem toàn bộ 284 trang tài liệu này.

Nguồn: Trích xuất từ Stata 11.0