Bảng 3: Mười thị trường bán lẻ hấp dẫn nhất Thế giới 2009

Quốc gia | Mức độ rủi ro quốc gia | Độ hấp dẫn thị trường | Độ bão hòa thị trường | Áp lực thời gian | Điểm GRD I | Thay đổi so với năm 2008 | |

1 | Ấn Độ | 54 | 34 | 86 | 97 | 68 | +1 |

2 | Nga | 31 | 58 | 51 | 100 | 60 | +1 |

3 | Trung Quốc | 62 | 42 | 47 | 74 | 56 | +1 |

4 | Các vương quốc Ả rập thống nhất | 89 | 66 | 50 | 21 | 56 | +16 |

5 | Ả Rập Saudi | 70 | 46 | 68 | 39 | 56 | +2 |

6 | Việt Nam | 34 | 16 | 74 | 97 | 55 | -5 |

7 | Chilê | 77 | 58 | 51 | 33 | 55 | +1 |

8 | Brazil | 52 | 60 | 68 | 31 | 53 | +1 |

9 | Slovenia | 100 | 64 | 12 | 33 | 52 | +14 |

10 | Malaysia | 65 | 47 | 48 | 45 | 51 | +3 |

Có thể bạn quan tâm!

-

Những đặc điểm chính của thị trường phân phối bán lẻ ở Việt Nam kể từ sau 1/1/2009 - 2

Những đặc điểm chính của thị trường phân phối bán lẻ ở Việt Nam kể từ sau 1/1/2009 - 2 -

) Các Doanh Nghiệp Bán Lẻ Nước Ngoài Hoạt Động Tại Việt Nam

) Các Doanh Nghiệp Bán Lẻ Nước Ngoài Hoạt Động Tại Việt Nam -

)Mức Độ Hấp Dẫn Của Thị Trường Bán Lẻ Việt Nam

)Mức Độ Hấp Dẫn Của Thị Trường Bán Lẻ Việt Nam -

) Nhiều Nhà Đầu Tư Nước Ngoài Sẽ Gia Nhập Thị Trường Bán Lẻ Việt Nam Trong Thời Gian Tới

) Nhiều Nhà Đầu Tư Nước Ngoài Sẽ Gia Nhập Thị Trường Bán Lẻ Việt Nam Trong Thời Gian Tới -

Những đặc điểm chính của thị trường phân phối bán lẻ ở Việt Nam kể từ sau 1/1/2009 - 7

Những đặc điểm chính của thị trường phân phối bán lẻ ở Việt Nam kể từ sau 1/1/2009 - 7 -

) Đe Dọa Sự Tồn Tại Của Kênh Phân Phối Bán Lẻ Truyền Thống

) Đe Dọa Sự Tồn Tại Của Kênh Phân Phối Bán Lẻ Truyền Thống

Xem toàn bộ 105 trang tài liệu này.

( Nguồn: The 2009 A.T. Kearney Global Retail Development Index)

Cần lưu ý rằng, đây là bước rơi mạnh, bởi trong bảng xếp hạng của tổ chức này trong suốt sáu năm qua, chỉ mới có ba quốc gia là Slovenia, Croatia, Ukraine và Ai Cập là bị đẩy khỏi “tốp 5”, và nhất là khi đã lọt được vào “tốp 3” rồi, thì cả ba “người khổng lồ” Ấn Độ, Nga và Trung Quốc đều “cố thủ” rất chắc chắn.

Mặc dù vậy, điều an ủi là, trong điều kiện khủng hoảng tài chính và suy thoái kinh tế toàn cầu, GRDI của tất cả các quốc gia đều rơi và khoảng cách giữa thị trường bán lẻ của nước ta với “tốp 5”, đặc biệt là với cả ba quốc gia đứng ngay sát trên chỉ duy nhất “một bước chân”.

Cụ thể là, thay vì cao ngất ngưởng ở mức 88 – 100 điểm những năm trước đây, GRDI của Ấn Độ chiếm “ngôi hậu” năm nay chỉ là đạt 68 điểm, về nhì là Nga cũng chỉ đạt 60 điểm, còn ba quốc gia đứng liền kề trên chúng ta là Arập Saudi, Các tiểu vương quốc Arập thống nhất và cả Trung Quốc đều chỉ đạt 56 điểm, tức là chỉ hơn thị trường bán lẻ của nước ta vỏn vẹn 1 điểm.

Vậy nguồn cơn dẫn đến “thảm hoạ” rơi tự do ở đây là gì?

Trước hết, GRDI là chỉ số do tập đoàn tư vấn A.T. Kearney xây dựng dựa theo thang điểm 100. Trong đó, thị trường nào có điểm số càng cao có nghĩa là độ hấp dẫn và triển vọng phát triển của thị trường đó càng lớn. Trong đó, các tiêu chí hình thành GRDI được chia thành bốn nhóm lớn, đều có trọng số giống nhau là 25% và đều được đánh giá theo thang điểm 100, gồm:

Một là mức độ rủi ro quốc gia và rủi ro kinh doanh (Country and business risk), trong đó 0 điểm là rủi ro cao và 100 điểm là rủi ro thấp;

Hai là độ hấp dẫn của thị trường (Market athị trườngractiveness), trong đó 0 điểm là độ hấp dẫn thấp và 100 điểm là độ hấp dẫn cao;

Ba là độ bão hoà của thị trường (Market saturation), trong đó 0 điểm là bão hoà và 100 điểm là không bão hoà;

Bốn là áp lực thời gian (Time pressure), trong đó 0 điểm là không có áp lực về thời gian và 100 điểm là cần khẩn trương thâm nhập thị trường.

Theo cách đánh giá này, ở tiêu chí mức độ rủi ro quốc gia và rủi ro kinh doanh của thị trường bán lẻ nước ta, sau bốn năm cho dù còn chậm, nhưng vẫn có tiến bộ, thì năm nay đã rơi tự do. Đó là, theo A. T. Kearney, nếu như mức độ rủi ro quốc gia và rủi ro kinh doanh năm 2004 là 52 điểm; năm 2005 nhích lên 54 điểm; năm 2006 tụt xuống còn 43 điểm; còn hai năm 2007 – 2008 đều đạt 57 điểm, thì hiện nay rơi tự do xuống chỉ còn 34 điểm, tức là đã không chỉ giảm mất 40,35% số điểm đã đạt được, mà còn đang ở mức “đáy”.

Không những vậy, ở tiêu chí độ hấp dẫn của thị trường bán lẻ nước ta, tình hình thực sự còn tồi tệ hơn nữa. Bởi lẽ, sau “những bập bõm ban đầu”, chúng ta đã có tiến bộ đáng kể trong hai năm 2007 – 2008, nhưng hiện đã rơi tự do thảm hại không những chỉ so với những gì chúng ta đã đạt được, mà còn ở mức “đáy” so với cả 30 quốc gia có tên trong bảng xếp hạng của A.T. Kearney.

Cụ thể, ở tiêu chí này, nếu như thị trường bán lẻ của nước ta năm 2004 đạt 29 điểm, năm 2005 và 2006 tụt xuống chỉ còn 24 điểm, còn hai năm 2007 – 2008 cùng đạt 34 điểm, thì hiện nay rơi tự do xuống chỉ còn 16 điểm, tức là đã “đánh rơi” mất hơn một nửa số điểm đã đạt được và chỉ bằng gần 60% số điểm của quốc gia thấp

nhất trong 29 quốc gia khác có trong danh sách 30 quốc gia này của A.T. Kearney năm nay.

Mặc dù vậy, ở cả hai tiêu chí còn lại, thị trường bán lẻ của nước ta cũng phần nào có được “sự an ủi”. Đó là, ở tiêu chí độ bão hoà của thị trường, theo đánh giá của A.T. Kearney, thay vì 67 điểm năm 2008, với 74 điểm, độ bão hoà của thị trường bán lẻ nước ta đã “loãng hơn”, tức là nhu cầu tăng tiêu dùng hiện nay đã lớn hơn năm 2008 và gần trở lại mức của năm 2007. Đặc biệt, ở tiêu chí áp lực thời gian, với 97 điểm, tăng 7 điểm so với năm 2008, còn so với năm 2004 thì tăng tới 31 điểm và gần “chạm trần”, thị trường bán lẻ nước ta đang có “sức mời gọi” các nhà đầu tư nhanh chóng tham gia kinh doanh lớn nhất.

Mặt khác, với những đặc điểm riêng vốn có, thị trường bán lẻ Việt Nam vẫn đầy tiềm năng, thu hút các nhà đầu tư. Tuy trong bối cảnh suy giảm kinh tế đang khiến cho dòng đầu tư toàn cầu cũng như vào Việt Nam có nguy cơ sụt giảm, Giám đốc điều hành công ty nghiên cứu thị trường toàn cầu (TNS) Ralf Matthaes nhận định đây là thời điểm tốt để các nhà bán lẻ nước ngoài vào thị trường nước ta.

Trong năm 2009, kinh tế nước ta đã dần phục hồi thoát khỏi giai đoạn khó khăn nhất và đạt được mức tăng trưởng 5,3% cao hơn chỉ tiêu đã đặt ra. Chính sách kích thích kinh tế là một lý do đưa Việt Nam ra khỏi "đáy" và tăng trưởng ổn định. Trong năm 2009, vốn đầu tư toàn xã hội ước tính tăng 15,3% so với 2008 và bằng 42,8% GDP. Vốn đầu tư từ khu vực nhà nước tăng 40,5%, trong đó vốn từ ngân sách chiếm 21,8% tổng vốn, tăng 6,8% so với kế hoạch năm. Vốn đầu tư ngoài nhà nước năm 2009 tăng 13,9% trong khi khu vực có vốn đầu tư trực tiếp nước ngoài giảm 5,8%. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá thực tế cả năm ước đạt 1197,5 nghìn tỷ đồng, tăng 18,6%. Nếu loại trừ yếu tố giá thì mức

tăng đạt 11% so với 2008. Trong khi đó, chỉ số giá tiêu dùng (CPI) tăng 6,52%, thấp hơn mức 7%[16] đặt ra trong kế hoạch trước đó.Theo ông Kevin Snowball, Giám đốc điều hành công ty PXP Vietnam Asset Management, con số GDP của Việt Nam trong năm 2009, dù thấp hơn năm trước đó, vẫn cho thấy Việt Nam đang phục hồi nhanh trong bối cảnh suy thoái toàn cầu.

Bên cạnh đó, phát biểu tại diễn đàn kinh tế tại Davos - Thụy sĩ, Thủ tướng Nguyễn Tấn Dũng nói rằng tăng trưởng kinh tế Việt Nam năm 2010 sẽ đạt 7%. Những dấu hiệu hồi phục đã rõ ràng từ đầu năm. Thủ tướng cũng cho rằng mức tăng trưởng kinh tế nước ta sẽ quay về mức 7 đến 8% trong các năm 2011 và 2012 và tin tưởng nước ta hoàn tòan có khả năng duy trì mức lạm phát trong năm nay ở mức dưới 7%.Ngoài ra, ông Mattaes cũng khẳng định rằng ở Việt Nam người dân vẫn đang tiêu dùng nhiều hơn so với năm 2008. Những gì chúng tôi thấy là sức mua trong những năm qua tăng đều khoảng 20%, như vậy nếu năm 2009 tiêu dùng có giảm 7% thì so với 2 năm trước vẫn tăng trưởng. Giám đốc điều hành TNS đưa ra số liệu nghiên cứu cho thấy hiện nay người tiêu dùng giàu có chiếm hơn 30% tổng số cư dân thành thị Việt Nam. Cách đây 10 năm, khi TNS bắt đầu nghiên cứu thị trường Việt Nam, con số này chỉ là dưới 5% và Việt Nam không chịu ảnh hưởng trầm trọng từ khủng hoảng tài chính thế giới như các quốc gia khác.

Trong một nghiên cứu của công ty nghiên cứu thị trường RNCOS (Ấn Độ), thị trường bán lẻ Việt Nam tuy có quy mô nhỏ so với thị trường các nước phát triển ở châu Á, song ngày càng chứng tỏ một nền tảng vững chắc bằng tốc độ tăng trưởng doanh số bán lẻ nhanh chóng. Thị trường bán lẻ Việt Nam còn rất nhiều cơ hội phát triển, nếu so sánh với các thị trường bán lẻ trong khu vực, vốn đã bão hòa. Hiện thị phần của loại hình thương mại hiện đại (siêu thị, trung tâm thương mại…) chiếm trên 30% trên thị trường bán lẻ tại Malaysia, Singapore, Philippines, trong khi tại Việt Nam, theo ông Tuyển, tỉ lệ này chỉ mới 19,4%. Nhà phân phối nhiều sản phẩm thời trang và mỹ phẩm cao cấp tại Việt Nam (như Guess, Calvin Klein, Swarovski…) cho rằng, Việt Nam đang thất thoát lớn do không khai thác hết tiềm năng của kênh bán lẻ cao cấp. “Dòng ngoại hối từ kênh mua sắm của Việt Nam đang chảy vào hai thị trường lớn trong khu vực là Malaysia và Singapore. Mỗi năm, có khoảng 30.000 du khách Việt Nam sang Singapore vào mùa du lịch mua sắm; đó là chưa kể đến 10.000 du học sinh đang học tập tại quốc gia này. Trung bình mỗi năm chúng ta mất 7 tỉ $ từ lượng khách hàng này[20].

2) Mức độ tăng trưởng

2.1) Mức độ tăng trưởng

Số liệu thống kê của bộ Công thương, sau một năm tiếp tục lộ trình mở cửa, thị trường bán lẻ Việt Nam đã vượt qua suy thoái với con số ấn tượng. Doanh số bán lẻ hàng hóa, dịch vụ đạt gần 1.200 nghìn tỷ đồng, tăng 18,6% so với năm 2008. Nếu loại trừ yếu tố giá, tăng trưởng vẫn đạt gần 12%. Tuy giảm so với năm 2008, nhưng trong bối cảnh chung mức tăng này vẫn rất ngoạn mục và đáng khích lệ. Trên đà khởi sắc của thị trường tiêu dùng nội địa, tổng mức lưu chuyển hàng hóa bán lẻ và dịch vụ được nhận định sẽ còn tiếp tục tăng trên 20% trong năm 2010, ước đạt 1.440 nghìn tỷ đồng. Dựa vào triển vọng này, công ty nghiên cứu thị trường toàn cầu RNCOS (Mỹ) cũng dự báo thị trường bán lẻ Việt Nam sẽ đạt doanh số 85 tỷ $ vào năm 2012.

Trong khi đó, mức tăng trưởng tại thị trường bán lẻ Ấn Độ là 30%, đưa doanh số lên 400 tỷ $. Đặt trong tương quan so với một nước có số dân hơn 1 tỷ người như Ấn Độ thì con số tăng trưởng của thị trường bán lẻ Việt Nam với dân số chỉ hơn 85 triệu người thì không phải là nhỏ.

Tại diễn đàn "Thị trường phân phối bán lẻ Việt Nam: Tiềm năng - Hợp tác - Phát triển" do bộ Công thương phối hợp với hiệp hội Các nhà bán lẻ Việt Nam tổ chức ngày 22/1/2010 tại Hà Nội, các chuyên gia kinh tế và đại diện nhiều doanh nghiệp đều khẳng định: “Các nhà bán lẻ trên thế giới đều đang đối mặt với những quyết định khó khăn. Tuy nhiên, cơ hội tăng trưởng của thị trường bán lẻ Việt Nam vẫn rất lớn và tiếp tục phát triển mạnh trong năm 2010, mở ra nhiều cơ hội cho các nhà đầu tư trong và ngoài nước.”

Đồng quan điểm đó, theo ông Richard Leech, giám đốc công ty CB Richard Ellis Việt Nam, mặc dù bị ảnh hưởng bởi khủng hoảng kinh tế toàn cầu, song năm vừa qua thị trường bán lẻ Việt Nam vẫn xuất hiện nhiều thương hiệu quốc tế mới như Naf Naf, Morgan de Toi, Mexx, Aldo, Hard Rock Café, Debenhams. Điều này cho thấy chắc chắn trong năm 2010 sẽ có thêm nhiều nhà bán lẻ cao cấp nước ngoài tham gia vào thị trường bán lẻ Việt Nam.

2.2) Nguyên nhân mức tăng trưởng giảm

Có nhiều yếu tố dẫn tới mức tăng trưởng của thị trường bán lẻ năm 2009 giảm xuống còn khoảng 18%. Trước ta, chúng ta xem xét thực chất mức tăng trưởng năm 2008 ảnh hưởng lớn bởi việc giá tiêu dùng bị khuếch đại.

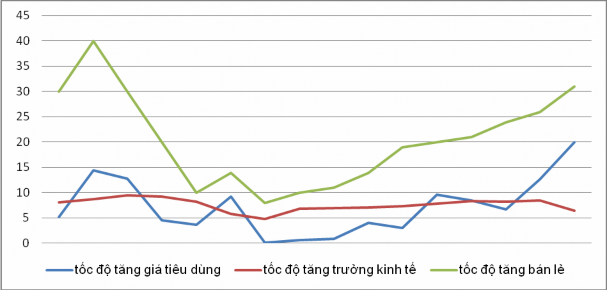

Biểu đồ 1: Mối tương quan giữa tốc độ tăng trưởng kinh tế, tốc độ tăng bán lẻ và tốc độ tăng giá tiêu dùng từ năm 1993 tới 2008

(Tổng hợp từ nguồn tài liệu: “Võ Hồng Dũng (Giám đốc VCCI Cần Thơ), Diễn biến chỉ số giá tiêu dùng từ 1976 tới 2008”; và “Báo Doanh Nghiệp tháng 5/2009, Thị trường bán lẻ Việt Nam: dự báo quá lạc quan?”)

Dù tốc độ tăng trưởng kinh tế 6,18% năm 2008 cũng đã có thể coi là thành công do chúng ta đã bắt đầu phải đối mặt với cuộc khủng hoảng kinh tế trăm năm mới có một lần hiện nay, nhưng đây cũng chính là năm mà kinh tế nước ta đã rơi tự do không kém năm 1998 bao xa. Điều này có nghĩa là, trong điều kiện tốc độ tăng trưởng kinh tế sụt giảm mạnh như vậy, tốc độ tăng thu nhập của quảng đại các tầng lớp dân cư đương nhiên cũng tăng chậm lại tương ứng, cho nên việc tốc độ tăng của thị trường bán lẻ rơi tự do như những năm cuối thập kỷ trước là hợp quy luật, còn việc tăng kỷ lục 31% năm 2008 là rất không bình thường. Rõ ràng, trong khi thu nhập tăng chậm lại rất đáng kể, tốc độ chi tiêu dùng hằng ngày lại tăng đột biến thì chỉ có thể là do rất đông đảo người tiêu dùng đã bị buộc phải “dốc hầu bao” cho

chuyện “miếng cơm manh áo”, cho nên sẽ ảnh hưởng tiêu cực đến sức mua xã hội trong năm nay.

Đó là, nếu như ở thời điểm giữa năm 2007, trong khi tốc độ tăng của thị trường bán lẻ tính theo giá thực tế là 22,9%, còn loại trừ yếu tố tăng giá thì vẫn đạt 15%, thì ở thời điểm giữa năm 2008, cặp số liệu này bị biến dạng quá mạnh thành 30% và 8%, còn chỉ tính chung cả năm 2008 là 31% và 6,5%.

Những điều nói trên cho thấy rằng, tốc độ tăng kỷ lục của thị trường bán lẻ năm 2008 chủ yếu là do giá tiêu dùng “khuếch đại” lên, còn tốc độ tăng thực tế thì bị “co lại”. Điều này có nghĩa là, để tăng mua một khối lượng hàng hoá hạn chế như vậy, những người tiêu dùng đã phải “dốc hầu bao” quá nhiều.

Có thể khẳng định một cách chắc chắn rằng, cho dù điều đó không ảnh hưởng nhiều đến “túi tiền” của một bộ phận nhỏ dân cư có thu nhập cao trong xã hội, nhưng đối với bộ phận dân cư có thu nhập thấp, thậm chí có thu nhập trung bình, thì sức mua chắc chắn bị ảnh hưởng nghiêm trọng. Điều này có nghĩa là, những “di chứng” mà lạm phát cao và kinh tế tăng trưởng thấp năm 2008 để lại cho thị trường bán lẻ khá nặng nề.

Theo những lôgíc nói trên, có lẽ đã có đầy đủ căn cứ đáng tin cậy để cho rằng, tốc độ tăng bán lẻ năm 2009 tụt dốc mạnh.

Thứ nhất, với tốc độ tăng trưởng kinh tế thấp, đương nhiên thị trường trong nước không có nền tảng tốt để tăng trưởng mạnh. Trước hết, trong điều kiện cuộc khủng hoảng tài chính và suy thoái kinh tế toàn cầu ở thời điểm hiện tại, khả năng nền kinh tế nước ta đạt được tốc độ tăng trưởng 6,5% như mục tiêu đã gần như không thể. Điều này đồng nghĩa với tốc độ tăng thu nhập của quảng đại các tầng lớp dân cư sẽ tiếp tục bị chậm lại, công ăn việc làm trở nên khó khăn, cho nên sức mua của thị trường xã hội cũng sẽ tăng chậm lại, và do vậy, tốc độ tăng của thị trường bán lẻ đương nhiên cũng sẽ chậm lại. Bài học “chạm đáy” năm 1999 nói trên cũng có thể giúp chúng ta dễ dàng hình dung triển vọng rất không sáng sủa này.

Thứ hai, trong điều kiện hội đủ những yếu tố để chuyển trạng thái từ sốt nóng năm 2008 sang sốt lạnh trong năm nay và trạng thái này đồng nghĩa với yếu tố quan trọng nhất khiến thị trường bán lẻ bị “khuếch đại” lên kỷ lục như năm 2008 biến

mất, cho nên tốc độ tăng của nó rơi tự do gần như là chắc chắn. Trước hết, như dự báo gần đây nhất của IMF cho thấy, thay vì ước tăng bình quân 27,48% năm 2008, dầu mỏ thế giới năm nay sẽ “đại hạ giá” kỷ lục 48,5%, còn nguyên liệu phi dầu mỏ cũng “đại hạ giá” 29,1%, cho nên giá nguyên liệu nói chung sẽ giảm khoảng 43%. Đối với một nền kinh tế mà riêng “rổ hàng hoá nguyên liệu nhập khẩu” đã lên tới khoảng 60% như nước ta, thay vì “nhập khẩu sốt nóng giá cả thế giới” trên quy mô rất lớn trước đây, chúng ta sẽ chuyển sang “nhập khẩu sốt lạnh giá cả thế giới” cũng trên quy mô tương tự. Do vậy, ngược lại với tác dụng gia nhiệt thị trường trong nước ngày càng mạnh năm năm gần đây, đây sẽ là yếu tố đặc biệt quan trọng khiến thị trường trong nước của chúng ta năm nay sẽ phải hạ nhiệt theo giá thế giới.

Thứ ba, cả hai yếu tố tác động nói trên sẽ cộng hưởng với tình trạng “cháy túi” của một bộ phận không nhỏ dân cư trong năm 2008 chắc chắn sẽ làm cho tâm lý “thắt lưng buộc bụng” trong năm nay mạnh thêm. Trước hết, như dự báo của IMF cho thấy, thay vì ước tăng bình quân 27,48% năm 2008, dầu mỏ thế giới năm nay sẽ “đại hạ giá” kỷ lục 48,5%, còn nguyên liệu phi dầu mỏ cũng “đại hạ giá” 29,1%, cho nên giá nguyên liệu nói chung sẽ giảm khoảng 43%. Đối với một nền kinh tế mà riêng “rổ hàng hoá nguyên liệu nhập khẩu” đã lên tới khoảng 60% như nước ta, thay vì “nhập khẩu sốt nóng giá cả thế giới” trên quy mô rất lớn trước đây, chúng ta sẽ chuyển sang “nhập khẩu sốt lạnh giá cả thế giới” cũng trên quy mô tương tự.

Do vậy, ngược lại với tác dụng gia nhiệt thị trường trong nước ngày càng mạnh năm năm gần đây, đây sẽ là yếu tố đặc biệt quan trọng khiến thị trường trong nước của chúng ta năm nay sẽ phải hạ nhiệt theo giá thế giới.

II.2) Sự tham gia của các doanh nghiệp nước ngoài trên thị trường bán lẻ

2.1) Sự tham gia của các doanh nghiệp nước ngoài vào thị trường nội địa

Chúng ta kỳ vọng rằng thị trường bán lẻ Việt Nam sẽ trở nên sôi động sau thời điểm 1/1/2009 khi mà quyết định các nhà bán lẻ nước ngoài có thể đầu tư 100% vốn vào thị trường nội địa có hiệu lực. Tuy nhiên, thực tế lại đìu hiu hoàn toàn khác xa với ý kiến đó. Như các phần trên đã nói ta có thể hiểu được do yếu tố khách quan dư âm của khủng khoảng kinh tế thế giới, do những nội tại của thị trường nội địa