Trên đây là 3 sản phẩm dịch vụ chính của các công ty CTTC, các sản phẩm dịch vụ khác như: Huy động vốn; Hoạt động ngoại hối; Bán các khoản phải thu; Cho vay vốn lưu động bên thuê.

4.3.3. Hợp đồng và những nguyên tắc quan trọng trong cho thuê tài chính

a- Các thành phần liên quan trong hợp đồng cho thuê tài chính

Các thành phần và đối tượng liên quan trong cho thuê tài chính, bao gồm: Tài sản (Assets); Người cho thuê (Lessor); Người thuê (Lessee) và Nhà cung cấp (Supplier).

Tài sản (Assets): Các loại tài sản cho thuê có thể từ vật dụng nhỏ cho đến máy bay và cả vệ tinh. Hầu hết, những người cho thuê thường đưa ra phạm vi về một số sản phẩm dịch vụ cho thuê rò ràng, bên thuê cũng có thể cho thuê lại hoặc bán cho người sử dụng thứ hai đối với các tài sản sau khi họ thu hồi. Người cho thuê (Lessor): Là người chủ của tài sản, thường là các công ty cho thuê tài chính.

Người thuê (Lessee): Là các tổ chức và cá nhân hoạt động tại Việt Nam, trực tiếp sử dụng tài sản cho thuê cho mục đích hoạt động của mình.

Nhà cung cấp (Supplier): Có thể là các đơn vị trực tiếp sản xuất ra tài sản hoặc các thương mại trung gian, thực hiện việc bán các tài sản để cho thuê.

b- Quy định về quản lý và sử dụng tài sản trong hợp đồng CTTC

Đối với nhà cung cấp

Có thể bạn quan tâm!

-

Thang Đo Các Nhân Tố Tác Động Đến Nlct Công Ty Cttc

Thang Đo Các Nhân Tố Tác Động Đến Nlct Công Ty Cttc -

Tổng Hợp Kết Quả Hệ Số Cronbach’S Alpha (Xem Phụ Lục 4)

Tổng Hợp Kết Quả Hệ Số Cronbach’S Alpha (Xem Phụ Lục 4) -

Kết Quả Kiểm Định Independent Samples T-Test Group Statistics

Kết Quả Kiểm Định Independent Samples T-Test Group Statistics -

Nhu Cầu Vốn Của Các Doanh Nghiệp Và Tiềm Năng Phát Triển Cho Thuê Tài Chính Tại Việt Nam

Nhu Cầu Vốn Của Các Doanh Nghiệp Và Tiềm Năng Phát Triển Cho Thuê Tài Chính Tại Việt Nam -

Theo Chiến Lược Phát Triển Các Tổ Chức Tín Dụng Đến Năm 2025, Định Hướng 2030 Của Chính Phủ

Theo Chiến Lược Phát Triển Các Tổ Chức Tín Dụng Đến Năm 2025, Định Hướng 2030 Của Chính Phủ -

Đối Với Nhân Tố Quản Trị Điều Hành (Qt)

Đối Với Nhân Tố Quản Trị Điều Hành (Qt)

Xem toàn bộ 231 trang tài liệu này.

Chịu trách nhiệm về chất lượng tài sản, đảm bảo tính năng hoạt động của thiết bị, máy móc theo cam kết. Bảo trì, bảo dưỡng vận hành.

Đối với người cho thuê

Là người đứng tên chủ tài sản cho thuê, thu phí hàng tháng đối với người thuê, có quyền kiểm tra định kỳ tài sản, thực hiện đăng ký giao dịch đảm bảo đối với tài sản cho thuê, chịu trách nhiệm mua bảo hiểm đối với tài sản cho thuê. Được quyền thu hồi tài sản trước thời hạn hợp đồng nếu bên

thuê vi phạm hợp đồng, thực hiện các vấn đề có liên quan đã ký kết trong hợp đồng cho thuê tài chính.

Đối với người thuê

Được sử dụng tài sản, vận hành tài sản theo đúng quy trình và sử dụng đúng mục đích đã cam kết. Chịu trách nhiệm thanh toán đúng hạn các khoản phí theo quy định, thực hiện đúng các quy định trong hợp đồng CTTC.

4.3.4. Danh sách các công ty cho thuê tài chính tại Việt Nam

Hiện nay số công ty CTTC tại Việt Nam gồm 10 công ty, trong đó có 3 công ty 100% vốn nước ngoài, 6 công ty trực thuộc các công ty mẹ và ngân hàng Việt Nam. 1 công ty là Ngân hàng Việt Nam liên doanh với tập đoàn nước ngoài (Xem Phụ lục 9).

Các công ty CTTC đa số đã là thành viên của Hiệp hội CTTC của Việt Nam, củng đã có sự liên kết tương trợ nhau trong hợp tác cho vay hợp vốn và hỗ trợ quản lý tài sản trong kinh doanh.

4.3.5. Tổng hợp và phân tích hiệu quả kinh doanh của các công ty cho thuê tài chính đại diện

Qua bảng tổng hợp hiệu quả kinh doanh của các công ty CTTC đại diện (Xem phụ lục 10), cho thấy khả năng tài chính các công ty thông qua tổng số vốn các công ty. Điều này thể hiện nội lực về tài chính các công ty CTTC tại Việt Nam hiện nay là còn hạn chế. Dư nợ hàng năm thể hiện khả năng kinh doanh các công ty CTTC lớn, đó cũng là điều cho thấy tiềm năng CTTC tại Việt Nam còn quá rộng, nhu cầu còn quá lớn, đang trông chờ sự khai thác. Mức độ lợi nhuận theo các năm cũng đánh giá hiệu quả kinh doanh của các công ty, thể hiện NLCT các công ty CTTC tại Việt Nam còn yếu kém, cần được nâng cao để kịp cạnh tranh và đáp ứng nhu cầu thị trường. Một khoản đáng quan tâm nữa đó là Thuế, khoản thuế đóng góp thể hiện khả năng kinh doanh và trách nhiệm với xã hội. Các công ty CTTC tại Việt Nam rất tích cực

và luôn tuân thủ mọi quy định, tuy nhiên số tiền đóng góp qua khoản thuế cho thấy ngành CTTC tại Việt Nam còn quá hạn chế và chưa xứng tầm với quy mô kinh tế Việt Nam đang đà phát triển và hội nhập quốc tế, cần có sự thúc đầy phát triển hơn nữa đối với ngành này trong tương lai.

Dựa vào số liệu báo cáo, tác giả phân tích các hệ số tài chính như: ROA, ROE của các công ty CTTC qua các năm (Xem phụ lục 11).

Hệ số ROA (Return On Assets): Lợi nhuận sau thuế trên Tổng tài sản (LNST/Tổng TS), là tỷ suất sinh lời trên tổng tài sản hay bình quân 1 đồng tài sản sẽ tạo ra bao nhiêu đồng lợi nhuận. Hệ số ROE (Return On Equity): Lợi nhuận sau thuế trên Vốn chủ sở hữu (LNST/VCSH), là khả năng sinh lời trên mỗi đồng vốn của cổ đông thường.

Trong bảng đánh giá các hệ số ROA và ROE của 2 nhóm công ty CTTC tại Việt Nam, có 2 công ty VILC và KEXIM LEASING, đại diện cho các công ty 100% vốn nước ngoài, và 2 công ty SCBL và ViettinBank Leasing đại diện cho các công ty CTTC thuộc các ngân hàng TMCP Việt Nam. Do hạn chế trong việc thu thập số liệu thứ cấp từ các công ty CTTC, vì thế tác giả chỉ có được số liệu các công ty đại diện để tính toán các hệ số tài chính, nhằm hỗ trợ và làm sáng tỏ thêm trong quá trình phân tích đánh giá thực trạng các công ty CTTC tại Việt Nam.

Với hệ số ROA của nhóm công ty 100% vốn nước ngoài qua các năm chỉ ở mức 1-2%, nhưng nhóm công ty CTTC thuộc các NHTM cổ phần Việt Nam luôn đạt mức 3-5%. Như vậy chứng tỏ nhóm công ty 100% vốn nước ngoài này có tỷ suất lợi nhuận trên tổng tài sản là rất thấp và kém hiệu quả so với nhóm các công ty thuộc các NHTM Việt Nam. Tuy nhiên với hệ số ROE, cho thấy tỷ suất lợi nhuận trên vốn chủ sở hữu của 2 nhóm công ty này là tương đương nhau, các công ty luôn đạt mức từ 7% đến trên 15%. Khi ROE càng cao, chứng tỏ các công ty khai thác tốt các lợi thế cạnh tranh của mình

trên thị trường, ngược lại các công ty có hệ số ROE thấp, chứng tỏ các công ty chưa có sức cạnh tranh tốt nhất đối với các đối thủ. Theo CANSLIM của Wiliam O’Neil thì ROE của DN phải đạt mức 15% trở lên mới được xem là hiệu quả. Như vậy qua phân tích cho thấy rất cần cho sự nâng cao NLCT cho các công ty này trong thị trường dịch vụ CTTC.

4.3.6. Vai trò các công ty cho thuê tài chính trong phát triển kinh tế của Việt Nam

Hỗ trợ vốn trung và dài hạn cho các doanh nghiệp Việt Nam

Tính đến cuối năm 2018, Việt Nam có hơn 700.000 DN, số lượng DN này đã tăng 70% so với năm 2012. Trong đó DNNVV chiếm hơn 98% (Nguồn: Tổng cục thống kê). Điều này cho thấy DNNVV đóng một vai trò quan trọng trong nền kinh tế của Việt Nam. Sự phát triển kinh tế tập trung đặc biệt vào các ngành công nghiệp, xây dựng, vận tải và viễn thông. Nhờ vào sự hỗ trợ tích cực từ chính phủ, các tổ chức tín dụng đã tập trung lực lượng hỗ trợ những khách hàng trong lĩnh vực này.

Nhiều năm qua, song song với những kênh huy động vốn chính thống như các ngân hàng, quỹ đầu tư, công ty tài chính, thì các công ty CTTC cũng đã góp phần không nhỏ vào việc hỗ trợ, giải quyết khó khăn về nguồn vốn trung và dài hạn cho các doanh nghiệp tại Việt Nam. Các DNNVV đã thực hiện việc trang bị máy móc, thiết bị, phương tiện, phục vụ cho hoạt động kinh doanh sản xuất cho DN thông qua CTTC. Trong các lĩnh vực công nghiệp, xây dựng, vận tải và viễn thông được biết là những ngành sử dụng nhiều nhất với các loại xe cộ, máy móc, thiết bị, để vận hành. Tuy nhiên, các DNNVV khó tiếp cận được các nguồn vốn vay của ngân hàng, vì họ khó đáp ứng được các điều kiện, tiêu chuẩn của các ngân hàng đặt ra. Các DNNVV bắt buộc phải tìm cách thay đổi kênh huy động vốn, trong đó kênh huy động từ CTTC là một trong những kênh được ưu tiên trước nhất và đó cũng là là cơ hội cho

các công ty CTTC tại Việt Nam. Mặt khác, ngành công nghiệp – sản xuất luôn được chính phủ Việt Nam quan tâm và chú trọng hỗ trợ, nhất là trong giai đoạn công nghiệp hóa – hiện đại hóa đất nước. Rất nhiều DN tiến hành ký hợp đồng thuê tài chính về trang thiết bị, phương tiện vận tải với các công ty CTTC, giúp dễ dàng thay đổi những công nghệ mới nhất, nhằm phục vụ kịp thời và dễ cạnh tranh hơn trong việc tổ chức sản xuất kinh doanh. Đây là một lợi thế cho các công ty CTCT tại Việt Nam.

Qua những phân tích trên, cho thấy công ty CTTC đóng một vai trò vô cùng quan trọng trong việc cấp vốn cho các DNNVV tại Việt Nam, thể hiện kết quả hoạt động qua các năm, như sau:

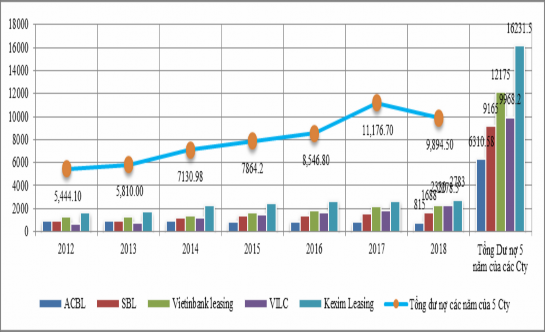

Hình 4.4: Biểu đồ thể hiện tổng dư nợ của 5 công ty lớn (2012 – 2018)

(Nguồn: Tổng hợp báo cáo của các công ty CTTC tại Việt Nam) Do tình hình báo cáo kết quả hoạt động kinh doanh của các công ty CTTC là không đầy đủ, tác giả cũng chỉ có thể đưa ra được kết quả của các công ty có quy mô và dư nợ tương đối lớn, qua các năm. Cụ thể, tổng dư nợ trong 7 năm (2012 – 2018) của các công ty: Công ty ACBL: 6.310 tỷ; Công ty SBL: 9.165 tỷ; Công ty Vietinbank Leasing: 12.175 tỷ; Công ty VILC: 9.968

tỷ; Công ty Kexim Leasing: 16.231 tỷ. Đồng thời trong biểu đồ cũng thể hiện tổng dư nợ các năm của 5 công ty CTTC.

Việc hỗ trợ vốn trung và dài hạn qua các năm của các công ty CTTC tại Việt Nam đối với các DN thể hiện qua dư nợ theo cơ cấu vốn cho các ngành của các công ty (chủ yếu các NDNVV tại Việt Nam), trên tổng dư nợ, điển hình như:

Công ty ACBL, Năm 2012, danh mục tài sản cho thuê gồm: Máy móc thiết bị: 55,24%, Dây chuyền sản xuất: 35,86%, Tàu thuyền: 0,44%, Thiết bị y tế: 3,63%, Ô tô các loại: 4,83%. Năm 2013, cơ cấu tài sản năm này như sau: Máy móc thiết bị: 61,84%, Dây chuyền sản xuất: 28,7%, Tàu thuyền: 0,26%, Thiết bị y tế: 3,73%, Ô tô các loại: 5,47%. Cơ cấu tài sản cho thuê tập trung nhiều nhất là máy móc thiết bị và dây chuyền sản xuất, chiếm hơn 90% trong tổng danh mục tài trợ của công ty cho thuê tài chính ACBL. Năm 2014: Với cơ cấu như năm trước, nhưng tình hình chung do ảnh hưởng từ sự khó khăn trong hoạt động kinh doanh của các doanh nghiệp tại Việt Nam, lợi nhuận thấp hơn so các năm trước, công ty ACBL vẫn có mức độ tăng trưởng thị phần của năm 2014 đạt 6,92% và cao hơn năm 2013 là 0,3%. Năm 2015, cơ cấu dư nợ cho thuê tài chính theo ngành: Kinh doanh, sửa chữa ô tô, xe máy và xe có động cơ: 34%, Công nghiệp chế biến chế tạo: 27%, Vận tải, kho bãi: 7%, Sản xuất, Phân phối điện khí đốt, nước nóng, hơi nước và điều hòa không khí: 4%, Ngành khác: 28%. Năm 2016, Danh mục ngành, lĩnh vực kinh doanh thực hiện cho thuê trong năm 2016 của công ty ACBL cụ thể: Công nghiệp chế biến, chế tạo: 24%, Vận tải, kho bãi: 9%, Xây dựng: 8%, Bán buôn và bán lẻ: 40%, Hoạt động khác: 19%. Năm 2017: Tổng số tiền giải ngân đạt 369 tỷ đồng, lợi nhuận trước thuế đạt 16,3 tỷ đồng. ACBL tiếp tục phát triển khách hàng thuộc các nhóm ngành có tiềm năng tốt, tài sản cho thuê chính có tính thanh khoản cao, tình hình tài chính tốt. Năm 2018: Công ty tập trung

vào các tài sản cho thuê có tính thanh khoản tốt của các khách hàng doanh nghiệp, cá nhân. Các yêu cầu cho thuê thỏa tiêu chí về đối tượng khách hàng, ngành nghề và các chính sách tín dụng của ACBL.

Công ty SBL, Năm 2012, dư nợ đầu tư thuần CTTC theo ngành kinh tế: Công nghiệp chế biến, chế tạo: 56,6%, Vận tải, kho bãi: 20,3%, Xây dựng: 5,9%, Bán buôn, bán lẻ, sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác: 7,7%, Khai khoáng: 6,2%, Y tế và hoạt động trợ giúp xã hội: 1,5%, Hoạt động tài chính ngân hàng và bảo hiểm: 0,7%, Sản xuất và phân phối điện, khí đốt, nước nóng, hơi nước và điều hòa không khí: 0,5%, Thông tin và truyền thông: 0,2%, Dịch vụ lưu trú và ăn uống: 0,1%, Nông nghiệp, lâm nghiệp và thủy sản: 0,1%, Hoạt động dịch vụ khác: 0,2%. Năm 2013, trong năm này dư nợ đầu tư thuần CTTC theo ngành kinh tế có sự thay đổi như sau: Công nghiệp chế biến, chế tạo: 49,1%, Vận tải, kho bãi: 33,2%, Xây dựng: 5,1%, Bán buôn, bán lẻ, sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác: 4,8%, Khai khoáng: 3,5%, Y tế và hoạt động trợ giúp xã hội: 2,0%, Hoạt động tài chính ngân hàng và bảo hiểm: 0,7%, Sản xuất và phân phối điện, khí đốt, nước nóng, hơi nước và điều hòa không khí: 0,3%, Thông tin và truyền thông: 0,1%, Dịch vụ lưu trú và ăn uống: 0,0%, Nông nghiệp, lâm nghiệp và thủy sản: 0,0%, Hoạt động dịch vụ khác: 1,2%. Năm 2014, phân bổ như sau: Cho thuê các tổ chức kinh tế, Với các Công ty nhà nước: gần 37 tỷ đồng, Công ty cổ phần: 365,67 tỷ đồng, Công ty TNHH: 755,58 tỷ đồng, Doanh nghiệp tư nhân: 32,2 tỷ đồng; Cho thuê cá nhân: 13,03 tỷ đồng; Cho thuê khác: 2,58 tỷ đồng. Lợi nhuận trước thuế trong năm này là: 78,1 tỷ đồng. Năm 2015, cho thuê các Công ty nhà nước: 40,5 tỷ đồng, Công ty cổ phần: 394,1 tỷ đồng, Công ty TNHH: 931 tỷ đồng, Doanh nghiệp tư nhân: 39,37 tỷ đồng, Cho thuê khác: 2,27 tỷ đồng. Năm 2016, cho thuê các Công ty nhà nước: 22,47 tỷ đồng, Công ty cổ phần: 507,28 tỷ đồng, Công ty TNHH: 971,15 tỷ đồng, Doanh

nghiệp tư nhân: 46,07 tỷ đồng, Cho thuê cá nhân: 5,109 tỷ đồng, Cho thuê khác: 1,24 tỷ đồng. Năm 2017, Công ty CP: 584,04 tỷ, Công ty TNHH: 968,44 tỷ, Doanh nghiệp tư nhân: 24,67 tỷ, Cho thuê cá nhân: 2,4 tỷ, cho thuê khác: 583 triệu. Năm 2018, Công ty CP: 638 tỷ, Công ty TNHH: 1.031 tỷ, Doanh nghiệp tư nhân: 8,5 tỷ, Kinh tế tập thể: 209 triệu, cá nhân: 10,6 tỷ.

Đóng góp nguồn ngân sách cho chính phủ:

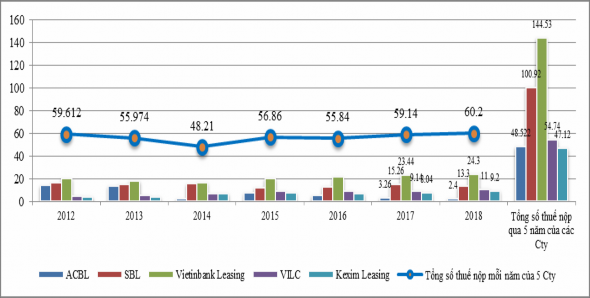

Số thuế các công ty CTTC đóng góp cho nền kinh tế của quốc gia là đáng kể qua mỗi năm, có thể thấy với 5 công ty đại diện đã có tổng số thuế đóng qua các năm, trung bình là trên 50 tỷ đồng. Góp phần không nhỏ cho tổng thu ngân sách nhà nước. CTTC đã thực sự là ngành dịch vụ quan trọng trong hệ thống tài chính tại Việt Nam.

Hình 4.5: Biểu đồ tổng mức thuế nộp của 5 công ty lớn (2012 – 2018)

(Nguồn: Tổng hợp từ báo cáo của các công ty CTTC tại Việt Nam)

Làm phong phú sản phẩm trong các định chế tài chính

Với các lợi ích trong CTTC, như: Một là, CTTC không yêu cầu tài sản đảm bảo; Hai là, tăng thêm nguồn tài chính linh hoạt mà vẫn không sử dụng vốn vay ngân hàng; Ba là, tiền thuê cố định và thời hạn thuê dài giúp hoạt động tài chính linh động hơn; Bốn là, mở được tín dụng thư để nhập khẩu tài