đầu tư tài chính dài hạn của SAM trong kỳ nghiên cứu đều vào khoảng 70% tổng giá trị đầu tư tài chính.

- Hoạt động mua bán chứng khoán dài hạn.

Năm 2006, danh mục chứng khoán dài hạn còn thấp với tổng mức vốn là 92 tỷ đồng tập trung vào chứng khoán của quỹ đầu tư Prudential với mức 10,3 tỷ đồng, công ty cáp Sài Gòn (CSG) với mức là 73,5 tỷ đồng và công ty cổ phần Alphanam (ALP) khoảng 7,6 tỷ đồng.

Tới năm 2007 hoạt động đầu tư của SAM được đẩy mạnh cả về lượng và chất. Hoạt động đầu tư chứng khoán dài hạn được chú trọng với nhiều mã chứng khoán ở nhiều ngành khác nhau. Với số vốn là 596,52 tỷ SAM đầu tư vào nhiều cổ phiếu tuy nhiên phải kể đến 4 mã cổ phiếu mà SAM có mức đầu tư lớn nhất, cổ phiếu của tập đoàn Hòa Phát HPG ( 328,62 tỷ đồng), công ty cổ phần cáp Sài Gòn CSG (107,3 tỷ đồng), công ty cổ phần Alphanam ALP ( 40,6 tỷ đồng).

Năm 2008 vốn đầu tư chứng khoán dài hạn là 714,9 tỷ đồng tăng so với năm 2007 là 118,36 tỷ (tăng 19,8%) vẫn tập trung vào mã chứng khoán năm 2007 như HPG, CSG, ALP và đầu tư thêm vào Quỹ tầm SSI (tổng vốn đầu tư là 280 tỷ đồng) một vài mã cổ phiếu khác.

Tập đoàn Hòa Phát là một tập đoàn kinh tế đa ngành, tuy thời gian hoạt động chưa lâu nhưng tập đoàn hòa phát đã khẳng định mình là một Tập đoàn công nghiệp tư nhân hàng đầu Việt Nam. Là một tập đoàn công nghiệp đa ngành với nhiều sản phẩm công nghiệp dân dụng trọng yếu, nhìn chung trong năm 2006, toàn bộ nhà máy trong tập đoàn Hòa Phát đều có hoạt động sản xuất ổn định, nâng suất cao, tạo sự ổn định và hạn chế các biến động trên thị trường. Một số chỉ tiêu của HPG đáng chú ý là tỷ lệ lợi nhuận sau thuế trên vốn điều lệ ở mức cao và tương đối ổn định (trên 26% cả 3 năm 2006-2008), tỷ lệ lợi nhuận sau thuế trên doanh thu đều trên 9% đặc biệt HPG có tỷ lệ trả cổ tức hàng năm là 20%, P/E vào thời điểm SAM đầu tư (tháng 9 năm 2007)

vào khoản 37,56 – mức P/E này tương đối hấp dẫn đối với các nhà đầu tư. HPG cũng là mã cổ phiếu mà SAM đầu tư lớn nhất.13

Công ty cổ phần Alphanam ALP có các chỉ tiêu tài chính nhìn chung tương đối tốt và khá an toàn. Tỷ lệ lợi nhuận sau thuế trên doanh thu và vốn điều lệ đều cao trên 30% ở cả 2 năm 2007 và 2008, cho thấy tiềm năng lợi nhuận có được của các nhà đầu tư vào ALP là tương đối lớn. ALP có tỷ lệ trả cổ tức là 30% bằng cổ phiếu năm 2007 và 18% tiền mặt năm 2008.

Quỹ tầm nhìn SSI (SSIAM) đứng trong top 7 công ty quản lý quỹ có lượng tài sản quản lý lớn nhất vào năm 2008, tuy không đạt được mức NAV kỳ vọng là 15% nhưng vẫn là công ty quản lý quỹ tốt nhất. Tỷ lệ trả cổ tức của SSIAM năm 2008 là 10%.

Bảng 9: Các chỉ tiêu hoạt động đầu tư chứng khoán dài hạn của SAM.

2006 | 2007 | 2008 | |

TổngvốnĐTCKdài hạn(tỷđồng) | 92 | 596,52 | 714,9 |

Doanhthu ĐTCKdài hạn(tỷ đồng) | 27,3 | 65,6 | 70 |

ChiphíĐTCKdài hạn(tỷđồng) | 2,1 | 3,4 | 255,3 |

LợinhuậnĐTCKdài hạn (tỷđồng) | 25,2 | 62,2 | (185,3) |

Hiệuquả ĐTCKdàihạn (theocôngthức 1.3) -Theodoanhthu(lần) -Theolợi nhuận(lần) | 13 12 | 19,2 18,3 | 0,27 -0,73 |

HiệuquảsửdụngvốnĐTCKdài hạn(lần) (theocôngthức 2.2) | 0,29 | 0,11 | 0,09 |

Tỷsuấtlợi nhuậntrênvốnĐTCKdài hạn(lần) | 0,27 | 0,11 | -0,26 |

Có thể bạn quan tâm!

-

Khả Năng Sinh Lời Của Hoạt Động Đầu Tư Tài Chính .

Khả Năng Sinh Lời Của Hoạt Động Đầu Tư Tài Chính . -

Tỷ Suất Lợi Nhuận Của Các Loại Hình Doanh Nghiệp Và Một Số Ngành Kinh Tế Trọng Điểm

Tỷ Suất Lợi Nhuận Của Các Loại Hình Doanh Nghiệp Và Một Số Ngành Kinh Tế Trọng Điểm -

Một Số Chỉ Tiêu Kinh Doanh Của Sam Năm 2005 – 2007

Một Số Chỉ Tiêu Kinh Doanh Của Sam Năm 2005 – 2007 -

Chỉ Tiêu Tài Chính Dự Án Xây Dựng Khu Taihan-Sacom.

Chỉ Tiêu Tài Chính Dự Án Xây Dựng Khu Taihan-Sacom. -

Cơ Cấu Nguồn Vốn Đầu Tư Tài Chính Ngắn Hạn Của Bảo Minh.

Cơ Cấu Nguồn Vốn Đầu Tư Tài Chính Ngắn Hạn Của Bảo Minh. -

Hoạt Động Đầu Tư Tài Chính Tại Ngân Hàng Cổ Phần Acb.

Hoạt Động Đầu Tư Tài Chính Tại Ngân Hàng Cổ Phần Acb.

Xem toàn bộ 131 trang tài liệu này.

Nguồn: Báo cáo tài chính năm 2006, 2007, 2008 và quý I năm 2009.

13 www.cafef.vn

Đầu tư chứng khoán dài hạn đem lại cho SAM trong 2 năm 2006 và 2007 lợi nhuận là 25,2 và 62,2 tỷ đồng (chiếm khoảng 29% lợi nhuận của doanh nghiệp trong năm 2007). Các chỉ tiêu trong 2 năm này tương đối cao, chỉ tiêu hiệu quả đầu tư chứng khoán dài hạn theo doanh thu và theo lợi nhuận đều trên 12 lần ở cả 2 năm, tức 1 đồng chi phí bỏ ra sẽ thu lại trên 12 đồng lợi nhuận, cao hơn rất nhiều so với đầu tư ngắn hạn trong giai đoạn này (chỉ gần 3 đồng lợi nhuận). Hiệu quả sử dụng vốn đầu tư chứng khoán dài hạn giảm qua các năm, chỉ tiêu này cho biết một đồng vốn bỏ ra sẽ thu được bao nhiêu đồng doanh thu, năm 2006 thu được 0,29 đồng doanh thu nhưng năm 2007 chỉ là 0,11 đồng, 2008 là 0,09 đồng. Chỉ tiêu lợi nhuận trên vốn đầu tư chứng khoán dài hạn năm 2006, 2007 cao thể hiện 100 đồng vốn cho 27 đồng lợi nhuận năm 2006 và 11 đồng lợi nhuận ở năm 2007. Tất cả các chỉ tiêu đầu tư chứng khoán dài hạn đều giảm đặc biệt do khoản dự phòng giảm giá chứng khoán đầu tư phát sinh khiến chi phí hoạt động đầu tư chứng khoán dài hạn năm 2008 là 255,3 tỷ đồng khiến cho lợi nhuận của đầu tư tài chính là một con số âm, đồng thời kéo tụt lợi nhuận của doanh nghiệp xuống -75,9 tỷ đồng đưa SAM vào diện kiểm soát của trung tâm giao dịch chứng khoán TP. Hồ Chí Minh (Hose).

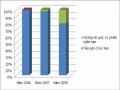

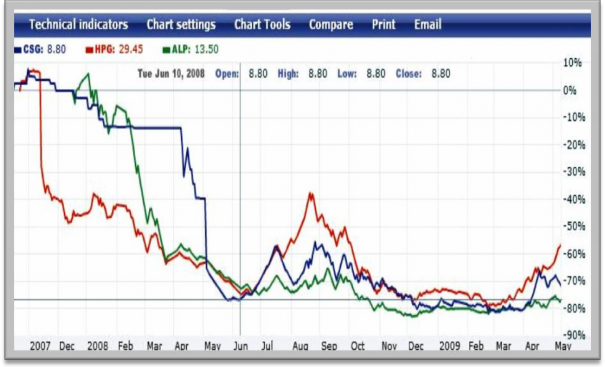

Từ biểu đồ giá dưới đây (biểu đồ 4) ta thấy cổ phiếu SAM nắm giữ giảm liên tục trong năm 2008, tháng 6 năm 2008 giá cổ phiếu giảm khoảng 75% so với tháng 10 năm 2007. Từ cuối tháng 6/ 2008 ba mã cổ phiếu có xu hướng tăng trở lại (tăng đến đỉnh vào tháng 8/2008 tuy nhiên giá cổ phiếu vẫn giảm đến 40% so với thời điểm tháng 10/2007). Tuy nhiên, ngay sau đó cả 3 cổ phiếu có mức lập đáy mới, tới tháng 12 năm 2008, mức giảm xuống thấp hơn 80% so với cuối năm 2007. Chi phí đầu tư tài chính tăng cao do dự phòng giảm giá chứng khoán đầu tư là điều tất yếu.

Biểu đồ 4: Biến động giá chứng khoán của HPG, CSG, ALP

Nguồn: http://cafef.vn/Thi-truong-niem-yet/Bieu-do-ky-thuat/EPS-HPG-1.chn

- Hoạt động đầu tư góp vốn liên doanh

Như phần 2.1.2 đã đề cập về hoạt động kinh doanh của SAM, năm 2007 SAM huy động được nguồn vốn chủ sở hữu từ các cổ đông tương đối lớn, nguồn vốn này chủ yếu được tài trợ cho các hoạt động đầu tư tài chính dài hạn, trong đó, hoạt động đầu tư vào cơ sở kinh doanh đồng kiểm soát và công ty liên kết để thực hiện mục tiêu đa dạng hóa hoạt động của SAM tiến tới xây dựng mô hình tập đoàn đa ngành.

Hoạt động đầu tư vốn vào các công ty khác cần có sự phân biệt để có thể đánh giá chính xác việc đầu tư của doanh nghiệp, đối với các khoản Sacom đầu tư vào các công ty cổ phần SAM Thịnh, SAM phú, SAM Cường, công ty cổ phần Viễn thông Thăng Long TLC có thể xem là hợp lý trong dài hạn bởi các khoản đầu tư này gắn kết chặt chẽ với hoạt động kinh doanh chính của công ty. Bởi vậy mà hoạt động sản xuất kinh doanh của các công ty này sẽ được SAM nhìn nhận, phân tích đánh giá chính xác hơn, để đưa ra kế hoạch

tiếp tục góp vốn nữa hay không. Các khoản đầu tư vào các công ty khác để mở rộng danh mục đầu tư cần phải xem xét kỹ lưỡng bởi năng lực của công ty có hạn, không thể xem xét đánh giá được trên nhiều lĩnh vực cùng một thời kỳ, bởi vậy việc đầu tư dàn trải ra nhiều ngành nghề sẽ đem lại rủi ro trong tương lai. Hoạt động đầu tư tài chính của SAM theo hình thức góp vốn liên doanh liên kết năm 2008 có thể nói đạt hiệu quả thấp.

Bảng 10: Một số công ty góp vốn đầu tư liên kết của SAM trong giai đoạn 2007 – 2008

Tỷlệnắmgiữ (%) | Tổngvốn góp (tỷđồng) | SốlượngCPđến cuốinăm2008 | |

CôngtyliêndoanhTaihan–Sacom(TSC) | 30% | 133,74 | |

CôngtyđịaốcSacom(SAMLAND) | 55% | 42,50 | |

CtycổphầnSamThịnh(Sapasco) | 35,43% | 18,75 | 1.500.000 |

CtycổphầnViễnthôngThăngLong | 15% | 15,00 | 1.500.000 |

CtycổphầnMomota | 4,17% | 13,50 | 500.000 |

CtycổphầnnhựaSamPhú(SPC) | 25,10% | 12,56 | |

CtycổphầnCKphốWall | 5,95% | 10,00 | 1.000.000 |

CtyTNHHThăngLong | 17,18% | 8,90 | |

CtycổphầnSamCường(Sametel) | 30% | 7,50 | 750.000 |

PacificCommunicationPCP,Campuchia | 6,60 | ||

CtycổphầndulịchBĐ | 2,5% | 3,00 | |

Cty cổ phần khu CN Hải Phòng (HPIP) dự kiến góp vốn20tỷđồng | 20% | 2,00 | |

CtydulịchKhánhHòa | 13% | 0,60 | 65.000 |

CtycổphầnđầutưXDBCVT(Saicom) | 3,91% | 0,50 | 50.000 |

Nguồn: Tài liệu đại hội cổ đông thường niên 2009.

Hiệu quả sử dụng vốn hoạt động đầu tư tài chính dài hạn theo hình thức góp vốn kinh doanh năm 2008

= = 2,14

Chỉ tiêu này thấp so với mức hiệu quả sử dụng vốn hoạt động của SAM năm 2007 là 8,14%, năm 2006 là 15,32%. Tuy nhiên chỉ tiêu này cao hơn so với mức hiệu quả sử dụng vốn của năm 2008 là -3,3% do lợi nhuận 2008 âm. Có thể nhìn nhận nguyên nhân chính khiến cho chỉ tiêu hiệu quả sử dụng vốn đầu tư tài chính dài hạn theo hình thức góp vốn thấp do lợi nhuận của các công ty SAM góp vốn năm 2008 đều thấp hơn so với 2007, lợi nhuận của 6 trên tổng số 15 công ty SAM góp vốn có lợi nhuận âm do phải trích lập dự phòng tài chính theo thông tư 13 của Bộ tài chính quy định ví dụ: SAM Thịnh do mức trích lập 18,2 tỷ đồng khiến lợi nhuận là -22 tỷ, SAM Phú cũng phải trích lập dự phòng đầu tư tài chính của mình nên lợi nhuận lỗ 9,39 tỷ đồng, công ty cổ phần cáp Sài gòn (CSG) do trích lập dự phòng 26,7 tỷ đồng làm cho lợi nhuận chỉ còn 5,2 tỷ…, lợi nhuận của các công ty còn lại được nhìn nhận đều có bước tụt so với 200714. Bởi vậy cổ tức các công ty SAM góp vốn trả cho các cổ đông đều giảm, dẫn đến lợi nhuận từ hoạt động tài chính dài hạn theo hình thức góp vốn giảm đáng kể.

Đánh giá hiệu quả của dự án góp vốn liên doanh để sản xuất cáp quang.

Sự cần thiết của dự án: Cáp quang đã và đang được sử dụng rộng rãi trong mạng viễn thông trên thế giới do có những ưu thế: Khả năng truyền dẫn cao, suy hao truyền dẫn thấp; không bị nhiễu bởi các nguồn nhiễu sóng vô tuyến thông thường; có tuổi thọ cao. Thị trường trong nước cũng như thị trường Campuchia và Lào còn rất nhiều tiềm năng, hai công ty liên doanh sản xuất cáp quang hiện nay (Focal-công ty liên doanh với Siemens của Đức và Vina LSC – công ty liên doanh với LG của Hàn Quốc) chưa đáp ứng được

14 Tài liệu Đại hội cổ đông thường niên năm 2009 của SAM.

nhu cầu của khách hàng. Do đó Sacom và công ty cổ phần Cáp Sài Gòn góp vốn đầu tư sản xuất chủ lực cáp mở rộng sản xuất đa dạng hóa loại cáp đáp ứng tốt nhu cầu thị trường trong nước và quốc tế.

Bảng 11: Chỉ tiêu tài chính dự án liên doanh sản xuất cáp quang.

Đơn vị: 1.000 USD

Nộidung | Năm 1 | Năm 2 | Năm 3 | Năm 4 | năm 5 | |

1 | Tổngdoanhthu | 6.573.260 | 9.202.568 | 10.517.220 | 11.831.873 | 13.146.526 |

2 | Tổngchiphí | 6.017.946 | 7.753.708 | 8.621.747 | 9.450.480 | 10.298.861 |

3 | Lợinhuậntrướcthuế | 555.314 | 1.448.860 | 1.895.473 | 2.381.393 | 2.847.665 |

4 | Thuếthunhậpdoanh nghiệp | 0 | 0 | 236.934 | 297.674 | 355.958 |

5 | Lợinhuậnròng | 555.314 | 1.448.860 | 1.658.539 | 2.083.719 | 2.491.707 |

6 | Lãiròng/doanhthu | 8,45% | 15,74% | 15,77% | 17,61% | 18,95% |

7 | TínhgiáthuầncủaNPV (16%,5năm) | 4.764.811 | ||||

8 | IRR | 29,80% | ||||

9 | Thờigianhoànvốn | 3năm | ||||

Nguồn: Báo cáo đầu tư Sacom 2007,2008. Giá trị hiện tại ròng của dự án (NPV) thể hiện giá trị tăng thêm của khoản đầu tư có tính đến yếu tố giá trị thời gian của tiền tệ, đối với dự án này có NPV là 4.764 triệu USD thể hiện mức thu lợi nhuận trong tương lai rất lớn của dự án. NPV là chỉ tiêu đã tính đến giá trị thời gian của dòng tiền với mức lãi suất 16% (cao hơn so với lãi suất ngân hàng ở thời kỳ hiện tại vào khoảng 7%-11% năm 2008-2009). Với chỉ tiêu tỷ suất hoàn vốn nội bộ (IRR), là lãi suất chiết khấu mà tại đó NPV = 0, từ bảng trên ta có IRR = 29,8% cho thấy khả năng sinh lời đích thực của dự án rất lớn. Với k lớn nhất trong thời kỳ lạm

phát (đầu năm 2008 là 18%) thì IRR càng cho thấy khả năng sinh lời ổn định trong tương lai của dự án. Cả 3 chỉ tiêu NPV, IRR, và thời gian hoàn vốn (3 năm) đều cho thấy Sacom có sự đầu tư đúng đắn vào dự án này, sẽ hứa hẹn đem lại nguồn lợi nhuận lớn từ khoản đầu tư tài chính dài hạn này.

Dự án đã hoàn thành công tác nghiệm thu, quyết toán, đến tháng 5 năm 2008 đã có sản phẩm và tạo ra 70,2 tỷ đồng doanh thu.

Dựángóp vốnđầutưvàoCôngtyPacificCommunicationPte.Co.Ltd(PCP).

Với mục tiêu mở rộng mạng lưới hoạt động của mình sang các nước trong khu vực Sacom tiến hành liên kết đầu tư với công ty của Campuchia để cùng thực hiện dự án với mong muốn sẽ cung cấp được các dịch vụ tiện ích: dịch vụ thuê kênh đường dài và kênh quốc tế, dịch vụ Internet, dịch vụ điện thoại IDD và VoiP, dịch vụ giá trị gia tăng và dịch vụ nội dung trên mạng…Dự án này thành công sẽ góp phần củng cố quan hệ truyền thống giữa Việt Nam và Campuchia, mở ra một giai đoạn mới trong lịch sử hợp tác trên lĩnh vực viễn thông giữa 2 nước. Đồng thời cũng đem lại lợi nhuận lớn cho cả 2 bên hợp tác với doanh thu của công ty PCP (chiếm 51% vốn góp) trong 10 năm là 164,6 triệu USD, thu nhập sau thuế là 48,6 triệu USD, NPV của dự án (12%, 10 năm)= 29,1 triệu USD; thu nhập sau thuế của nhà đầu tư Việt Nam ( Sacom chiếm 30% vốn góp; các cổ đông khác chiếm 19%vốn góp) trong 10 năm là 20 triệu USD, NPV (12%,10 năm)=13,2 triệu USD.

- Đầu tư bất động sản

Các dự án bất động sản đang triển khai của SAM trong những năm gần đây: dự án SACOM BUILDING 35 tỷ đồng; Góp vốn xây dựng Khu dân cư Nhơn Trạch 67,5 tỷ đồng; Góp vốn dự án KCN Hải Phòng 4 tỷ đồng, dự án Khu du lịch nghỉ dưỡng Sacom resort 120 tỷ đồng; Mua lại quyền sử dụng đất và nhà xưởng, các công trình gắn trên đất của Công ty CP Sam Thịnh 45 tỷ đồng. Dự án đầu tư xây dựng cao ốc văn phòng tại Thành phố Hồ Chí Minh; và tăng