2.1.2. Kết quả kinh doanh của SAM.

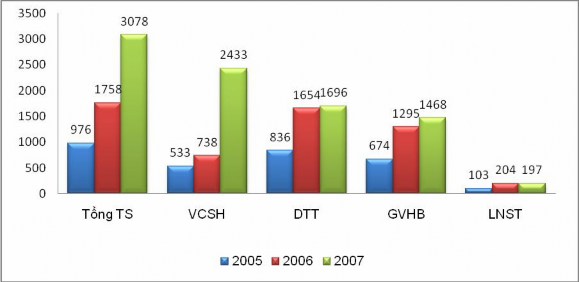

Tình hình hoạt động kinh doanh của SAM trong thời gian qua tương đối khả quan với hầu hết các chỉ tiêu tăng trưởng khá tốt, tốc độ tăng trưởng tài sản được duy trì ổn định và ở mức cao (trung bình 75%/năm).

Giai đoạn 2004 – 2007 công ty có kết quả kinh doanh khả quan, với tốc độ tăng trưởng doanh thu thuần trung bình đạt 57%/ năm. Sacom hiện nay chiếm trên 50% thị phần trong cả nước với những khách hàng chủ lực như VNPT (với mức tiêu thụ 75% sản phẩm cáp và vật liệu viễn thông của SAM), Viettel, Saigon Postel, mạng viễn thông an ninh và đường sắt… Ngoài ra sản phẩm cáp của SAM còn được xuất khẩu đi các nước Đông Nam Á.

Lợi nhuận của SAM trong giai đoạn này đạt tốc độ trung bình 45%/năm. Tuy nhiên tốc độ tăng trưởng của chi phí đang dần bắt kịp với tốc độ tăng trưởng của doanh thu, phản ánh vào việc giảm lợi nhuận của SAM trong năm 2007. Việc nhập khẩu 100% nguyên liệu làm mức lợi nhuận của SAM phụ thuộc hoàn toàn vào giá thành nguyên vật liệu nhập khẩu, trong năm 2007 giá nguyên vật liệu tăng cao khiến cho giá vốn hàng bán tăng, chi phí tăng.

Biểu đồ 1: Một số chỉ tiêu kinh doanh của SAM năm 2005 – 2007

Đơn vị: tỷ đồng

Nguồn: Thuyết minh báo cáo tài chính năm 2005-2007

Năm 2007, SAM tận dụng điều kiện thị trường thuận lợi đợt phát hành hơn 17 triệu cổ phiếu vào giữa năm 2007 đem lại khoản thặng dư lớn cho công ty (khoảng 1.449 tỷ đồng) góp phần đem lại mức tăng trưởng vốn chủ sở hữu cao vượt bậc (230%). Bởi vậy trong năm 2007 và 2008 SAM đẩy mạnh đầu tư vào nhiều ngành nghề khác, đặc biệt là đầu tư tài chính từ 9,2 % tổng tài sản năm 2005 tăng liên tục qua các năm lên tới 33,3% tổng tài sản trong năm 2007 với hoạt động: đầu tư chứng khoán dài hạn, đầu tư vào bất động sản và liên doanh góp vốn ở nhiều lĩnh vực. Ngược lại, tài sản cố định của SAM chiếm tỷ lệ thấp và có xu hướng giảm dần, năm 2004 chiếm 23,59% cơ cấu tài sản, đến năm 2007 chỉ chiếm 4,13% tổng tài sản12. Chi đầu tư mua sắm, xây dựng tài sản cố định và các tài sản dài hạn khác chiếm tỷ trọng nhỏ (trung bình chỉ chiếm 14,5% tổng số tiền đầu tư). Từ đó có thể thấy SAM dần chú trọng vào hoạt động đầu tư tài chính hơn hoạt động sản xuất kinh doanh chính của mình.

Hiệu quả sử dụng vốn và tài sản của công ty đang kém đi, đặc biệt năm 2007, các chỉ số này thấp hơn các năm trước. Tỷ suất sinh lời / Tổng tài sản giảm từ mạnh từ 13,49% năm 2006 chỉ còn 4,64% năm 2007, bởi tài sản tập trung vào các khoản đầu tư yêu cầu vốn lớn và mang tính chất dài hạn nên chưa mang lại lợi nhuận cao trước mắt cho SAM. Đầu tư dàn trải trong khi lợi nhuận chính của công ty trong giai đoạn 2005 – 2007 chủ yếu là từ hoạt động sản xuất vì thế mà các chỉ tiêu giảm đi.

12 Báo cáo phân tích SAM – phát hành bởi công ty cổ phần chứng khoán Bảo Minh.

Bảng 5: So sánh chỉ số sinh lời của SAM với một số doanh nghiệp niêm yết trong ngành

Đơn vị: %

2005 | 2006 | 2007 | ||||||

TYA | SAM | TYA | CSG | SAM | TYA | CSG | SAM | |

Tỷ lệ lãi gộp /DT | 7,58 | 22,58 | 7,53 | 16,33 | 21,73 | 7,58 | 9,33 | 13,46 |

EBIT/DT | 6,13 | 13,35 | 6,06 | 15,6 | 14,33 | 6,13 | 8,07 | 8,43 |

Tỷ suất sinh lời/ TTS | 15,68 | 12,35 | 14,86 | 5,02 | 13,49 | 15,68 | 4,06 | 4,64 |

Lợi nhuận/ VCSH | 4,02 | 19,03 | 4,9 | 7,38 | 29,32 | 4,02 | 3,93 | 8,12 |

Có thể bạn quan tâm!

-

Các Chỉ Tiêu Phản Ánh Hiệu Quả Đầu Tư Tài Chính.

Các Chỉ Tiêu Phản Ánh Hiệu Quả Đầu Tư Tài Chính. -

Khả Năng Sinh Lời Của Hoạt Động Đầu Tư Tài Chính .

Khả Năng Sinh Lời Của Hoạt Động Đầu Tư Tài Chính . -

Tỷ Suất Lợi Nhuận Của Các Loại Hình Doanh Nghiệp Và Một Số Ngành Kinh Tế Trọng Điểm

Tỷ Suất Lợi Nhuận Của Các Loại Hình Doanh Nghiệp Và Một Số Ngành Kinh Tế Trọng Điểm -

Các Chỉ Tiêu Hoạt Động Đầu Tư Chứng Khoán Dài Hạn Của Sam.

Các Chỉ Tiêu Hoạt Động Đầu Tư Chứng Khoán Dài Hạn Của Sam. -

Chỉ Tiêu Tài Chính Dự Án Xây Dựng Khu Taihan-Sacom.

Chỉ Tiêu Tài Chính Dự Án Xây Dựng Khu Taihan-Sacom. -

Cơ Cấu Nguồn Vốn Đầu Tư Tài Chính Ngắn Hạn Của Bảo Minh.

Cơ Cấu Nguồn Vốn Đầu Tư Tài Chính Ngắn Hạn Của Bảo Minh.

Xem toàn bộ 131 trang tài liệu này.

Nguồn: Báo cáo phân tích SAM của công ty chứng khoán Bảo Minh. Hầu hết các chỉ số (ở bảng 4) đều cho thấy chỉ tiêu khả năng sinh lời của SAM giảm đi tuy nhiên hiệu quả hoạt động của SAM vẫn đứng đầu trong các

doanh nghiệp niêm yết cùng ngành.

2.1.3. Hoạt động đầu tư tài chính của SAM.

Với mục đích đem lại lợi nhuận lớn hơn cho các cổ đông, sử dụng các nguồn tiền nhàn rỗi đầu tư vào các lĩnh vực khác ngoài hoạt động sản xuất kinh doanh như bất động sản, đầu tư xây dựng cao ốc, văn phòng, resort, hay lĩnh vực đầu tư chứng khoán đã đem lại cho Công ty cổ phần Cáp và vật liệu Viễn Thông lợi nhuận lớn trong những năm gần đây.

2.1.3.1 Khái quát chung

Quy mô đầu tư:

Quy mô vốn đầu tư tài chính tăng nhanh chóng với tốc độ tăng trung bình là 178,2%/năm. Giai đoạn từ 2005-2007 có tốc độ tăng cao: 198,6%; 301,5% sau đó tới năm 2008 tốc độ tăng nguồn vốn cho hoạt động đầu tư có

giảm dần chỉ còn 34,3% tuy nhiên tỷ lệ nguồn vốn dành cho hoạt động đầu tư tài chính lại luôn tăng trong suốt giai đoạn.

Bảng 6: Nguồn vốn dành cho hoạt động đầu tư của SAM từ giai đoạn năm 2005- 2008.

Đơn vị: triệu đồng

2005 | 2006 | 2007 | 2008 | |

Nguồn vốn đầu tư hoạt động ĐTTC | 88.989 | 265.750 | 1.067.090 | 1.433.214 |

Tốc độtăngnguồnvốn | 198,6% | 301,5% | 34,3% | |

Trungbìnhtốc độtăng | 178,2% | |||

Tổngnguồnvốn | 903.612 | 1.757.533 | 3.077.897 | 2.279.146 |

Nguồn vốn đầu tư tài chính /tổng nguồnvốn | 9,8% | 15,1% | 34,7% | 62,9% |

Nguồn: Báo cáo tài chính đã kiểm toán của SAM năm 2006-2008. Hoạt động đầu tư ngày càng đóng vai trò quan trọng trong hoạt động của công ty, mức đầu tư hoạt động đầu tư có tăng mạnh từ 9,8% tổng nguồn vốn Sacom vào năm 2005 chiếm tới 34,7% năm 2007 và 62,9% vào năm 2008. Trong giai đoạn 2008 và 2009 kinh tế thế giới gặp nhiều khó khăn, ảnh hưởng trực tiếp đến Việt Nam và hoạt động sản xuất của công ty, tuy nhiên Sacom vần tin tưởng và tiếp tục duy trì định hướng hoạt động của công ty theo kế hoạch đã được đặt ra, ngoài lĩnh vực sản xuất truyền thông thì công ty đầu tư vào lĩnh vực tài chính: đầu tư chứng khoán, kinh doanh bất động sản…Trong

tương lai sự phát triển mà Sacom sẽ hướng tới là một tập đoàn đa ngành.

Nguồn vốn tăng giữa các năm đặc biệt vào năm 2007, hơn 50% vốn huy động được sử dụng vào đầu tư các dự án sản xuất cáp quang liên doanh với CTCP Cáp Sài Gòn, góp vốn đầu tư khu du lịch nghỉ dưỡng 5sao Sacom Resort, góp vốn vào công ty viễn thông PCP tại Campuchia, góp vốn vào

công ty Taihan- Sacom (TSC) và đầu tư xây dựng văng phòng...Đây là những dự án đầu tư dài hạn nên chưa thể đem lại lợi nhuận ngay cho Công ty. Do vậy yếu tố này cũng làm ảnh hưởng tới lợi nhuận đầu tư tài chính của công ty cũng như các chỉ số hiệu quả hoạt động đầu tư tài chính, hoặc chỉ tiêu hiệu quả chung như ROA và ROE.

Bảng 7: Một số chỉ tiêu tài chính của Sacom so với ngành năm 2007

SAM | TB ngành | |

Tỷ số lợi nhuận ròng/ DTT | 11.62% | 15.86% |

ROA | 6,4% | 7,5% |

ROE | 8,10% | 12,81% |

EPS (đồng) | 3,220 | |

Khả năng thanh toán nợ ngắn hạn | 3,03 | 1,9% |

Tỷ số nợ/vốn chủ sở hữu | 27% | 70% |

P/E | 7,42 | 7,79 |

Nguồn: Báo cáo phân tích SAM của công ty chứng khoán Bảo Minh. Các tỷ suất sinh lời của SAM đều thấp hơn so với trung bình ngành, nguyên nhân chủ yếu là do chi phí hoạt động tăng cao trong năm 2007 cũng là năm tăng mạnh giá trị vốn chủ sở hữu và tài sản trong khi các dự án mới chưa mang lại doanh thu và lợi nhuận. Khả năng thanh toán ngắn hạn đang được duy trì ở mức an toàn. Hiện SAM đang duy trì mức đòn bẩy tài chính khá thấp so với trung bình ngành. Nguồn vốn tài trợ cho hoạt động doanh nghiệp chủ

yếu vẫn dựa vào nguồn vốn chủ sở hữu.

Hoạt động đầu tư tài chính của Sacom mở rộng trên rất nhiều lĩnh vực. Phong phú cả về loại hình đầu tư và cách thức đầu tư. Các kế hoạch đầu tư bất động sản và những dự án đầu tư tài chính được đưa vào như lĩnh vực chính của công ty.

Loại hình đầu tư.

Với việc lựa chọn đầu tư tập trung vào các kế hoạch dài hạn: đầu tư chứng khoán dài hạn, góp vốn liên doanh với các công ty con, công ty liên kết nhằm thực hiện các kế hoạch sinh lời dài hạn.

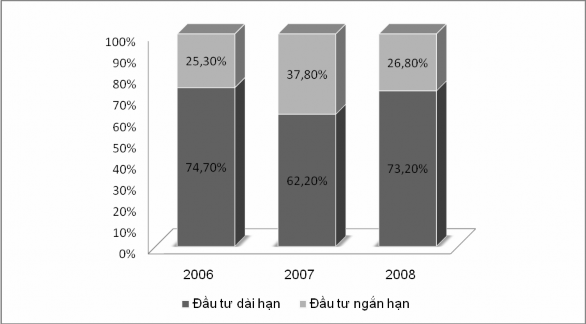

Biểu đồ 2: Cơ cấu nguồn vốn đầu tư tài chính của SAM.

Nguồn: Báo cáo tài chính SAM đã được kiểm toán từ 2006-2008

Tỷ lệ đầu tư dài hạn luôn chiếm ở mức cao trên 62% tổng vốn đầu tư năm 2007 và trên 73% ở hai năm 2006 và 2008 điều này sẽ tạo lợi nhuận cho SAM được ổn định hơn, kế hoạch nắm giữ chứng khoán lâu dài, hay góp vốn dài hạn sẽ giúp cho SAM có được việc đánh giá cũng như lập kế hoạch phát triển được tốt nhất, hạn chế được rủi ro.

2.1.3.2 Chi tiết đầu tư tài chính của SAM.

Đầu tư tài chính ngắn hạn

Hoạt động đầu tư tài chính ngắn hạn của SAM chỉ tập trung vào gửi tiền tại ngân hàng và mua các chứng khoán ngắn hạn hoặc cho các tổ chức khác vay ngắn hạn.

Biểu đồ 3: Lượng tiền đầu tư ngắn hạn của Sacom từ năm 2006 – 2008

Đơn vị:tỷ đồng

400

350

300

250

200

150

344,7

315,7

100

50

0

43,8

65,12

23,4

23,29

20 19,98

Năm 2006 Năm 2007 Năm 2008

Tiền gửi ngân hàng

Đầu tư chứng khoán ngắn hạn

Cho tổ chức khác vay

Nguồn: Báo cáo tài chính đã kiểm toán năm 2006,2007, 2008.

Mục tiền gửi ngân hàng của Sacom rất lớn năm 2007 là 315,7 tỷ đồng, năm 2008 là 344,7 tỷ đồng. Lợi nhuận thu được từ khoản đầu tư này không cao do mức kỳ hạn gửi thường là không kỳ hạn. Bởi vậy hiệu quả đầu tư ngắn hạn không cao, nhưng lại đảm bảo cho nhu cầu vốn lưu động của Sam đối với hoạt động sản xuất thông thường.

Danh mục đầu tư tài chính ngắn hạn của SAM tương đối nghèo nàn, hoạt động gửi tiền tại ngân hàng tuy giúp cho doanh nghiệp có thể tính toán tương đối chính xác lượng thu nhập trong tương lai; mức độ an toàn vốn cao, khả năng thanh khoản cao. Tuy nhiên mức lãi suất thấp, bởi vậy sẽ làm giảm hiệu quả đầu tư tài chính, làm giảm cơ hội đầu tư vào lĩnh vực sinh lời hơn. Danh mục tiền gửi ngân hàng so với đầu tư tài chính ngắn hạn là cao chiếm khoảng trên 75% tuy nhiên so với tổng đầu tư tài chính của SAM thì chỉ chiếm khoảng 15%, bởi vậy có thể chấp nhận được, tuy nhiên trong tương lai, SAM nên giảm khoản đầu tư lợi nhuận thấp này sang loại hình đầu tư như tín phiếu

chính phủ, hoặc hoạt động cho vay vốn ngắn hạn…chỉ nên giữ tỷ lệ danh mục này ở một mức độ nhất định để giúp doanh nghiệp có thể trang trải vốn lưu động ròng.

Bảng 8: Một số chỉ tiêu hiệu quả đầu tư tài chính ngắn hạn.

Đơn vị | 2006 | 2007 | 2008 | |

Tổng số vốn đầu tư | Tỷ đồng | 67,2 | 404,11 | 384,68 |

Doanh thu | Tỷ đồng | 13,8 | 147,0 | 160,3 |

Chi phí | Tỷ đồng | 5,26 | 53,1 | 74,4 |

Tổng mức lợi nhuận | Tỷ đồng | 8,54 | 93,9 | 85,9 |

Hiệu quả ĐTTC ngắn hạn (công thức 1.2) -Tính theo lợi nhuận | Lần | 1,62 | 1,76 | 1,15 |

-Tính theo doanh thu | Lần | 2,62 | 2,76 | 2,15 |

Hiệu quả sử dụng vốn ĐTTC ngắn hạn (công thức 2.1) | Lần | 0,21 | 0,36 | 0,42 |

Nguồn: Báo cáo tài chính đã kiểm toán năm 2006-quý I năm 2009 Chỉ tiêu này cho thấy cứ một đồng chi phí bỏ ra thì cho 1,62 đồng lợi nhuận (năm 2006), 1,76 đồng lợi nhuận năm 2007 và 1,15 đồng lợi nhuận năm 2008. So sánh với chỉ tiêu hoạt động sản xuất kinh doanh thì chỉ tiêu này năm 2006 và 2007 cao hơn. Một đồng chi phí hoạt động sản xuất kinh doanh bán hàng dịch vụ tạo ra được 1,26 đồng lợi nhuận năm 2006, và tạo ra 1,34 đồng lợi nhuận năm 2007. Như vậy có thể đánh giá hoạt động đầu tư tài chính ngắn hạn của SAM có hiệu quả, tỷ suất thu lợi nhuận cao hơn. Cứ mỗi đồng chi phí ở hai năm 2006 và 2007 thì SAM thu được lợi nhuận lớn hơn

nếu đầu tư tài chính.

Hoạt động đầu tư tài chính dài hạn.

Hoạt động đầu tư tài chính dài hạn của SAM tập trung vào các hoạt động đầu tư chứng khoán, bất động sản, và góp vốn vào các công ty liên doanh liên kết. Hoạt động đầu tư tài chính dài hạn của SAM được chú trọng với cơ cấu