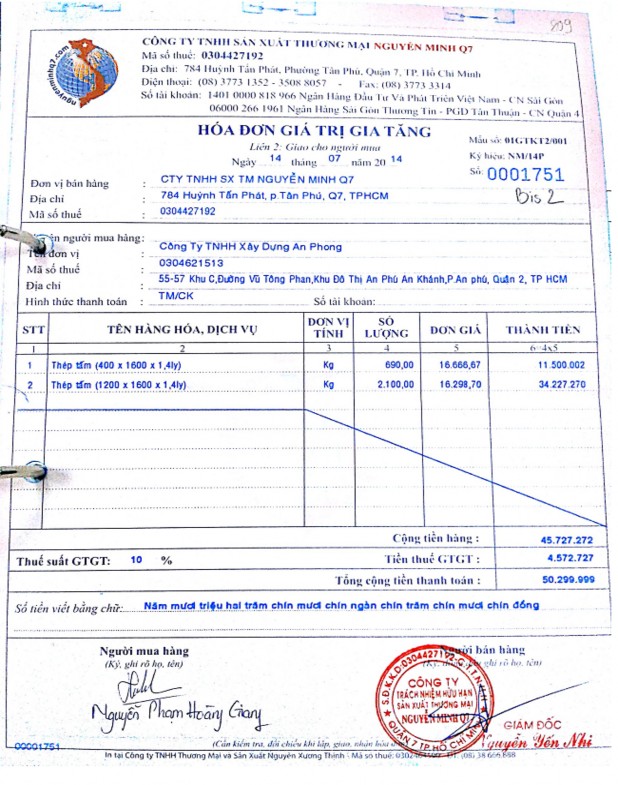

Công ty TNHH Xây dựng An Phong

CHỨNG TỪ GHI SỔ - TK 154 Số 12

Ngày 31 tháng 08 năm 2014 ĐVT: đồng

Trích yếu | Số hiệu TK | Số tiền | ||

Nợ | Có | |||

1 | Kết chuyển CPNVLTT tính giá thành công trình nâng tầng khối xây thêm Trường Quốc tế Bis | 154 | 621 | 837.832.158 |

2 | Kết chuyển CPNCTT tính giá thành công trình nâng tầng khối xây thêm Trường Quốc tế Bis | 154 | 622 | 624.527.500 |

3 | Kết chuyển CPSXC tính giá thành công trình nâng tầng khối xây thêm Trường Quốc tế Bis | 154 | 627 | 264.630.382 |

Cộng | 1.726.990.040 |

Có thể bạn quan tâm!

-

Sơ Đồ Tổ Chức Bộ Máy Kế Toán Công Ty Tnhh Xây Dựng An Phong

Sơ Đồ Tổ Chức Bộ Máy Kế Toán Công Ty Tnhh Xây Dựng An Phong -

Kế Toán Chi Phí Nhân Công Trực Tiếp

Kế Toán Chi Phí Nhân Công Trực Tiếp -

Kế Toán Tổng Hợp Chi Phí Sản Xuất Cho Công Trình Nâng Tầng Khối Xây Thêm Trường Quốc Tế Bis

Kế Toán Tổng Hợp Chi Phí Sản Xuất Cho Công Trình Nâng Tầng Khối Xây Thêm Trường Quốc Tế Bis -

Kế toán tập hợp chi phí sản xuất và tính giá thành công trình nâng tầng khối xây thêm Trường Quốc tế BIS tại Công ty TNHH Xây Dựng An Phong - 9

Kế toán tập hợp chi phí sản xuất và tính giá thành công trình nâng tầng khối xây thêm Trường Quốc tế BIS tại Công ty TNHH Xây Dựng An Phong - 9 -

Kế toán tập hợp chi phí sản xuất và tính giá thành công trình nâng tầng khối xây thêm Trường Quốc tế BIS tại Công ty TNHH Xây Dựng An Phong - 10

Kế toán tập hợp chi phí sản xuất và tính giá thành công trình nâng tầng khối xây thêm Trường Quốc tế BIS tại Công ty TNHH Xây Dựng An Phong - 10

Xem toàn bộ 80 trang tài liệu này.

Người lập biểu Kế toán trưởng

(Ký, họ tên) (Ký, họ tên)

SỔ ĐĂNG KÝ CHỨNG TỪ GHI SỔ

Tháng 08 năm 2014 ĐVT: đồng

Số tiền | ||

Số hiệu | Ngày, tháng | |

09 | 31/08 | 837.832.158 |

10 | 31/08 | 624.527.500 |

11 | 31/08 | 264.630.382 |

Tổng | 1.726.990.040 | |

Tính giá thành công trình

Ngoài việc xác định đúng đối tượng tính giá thành, kỳ tính giá thành, thì còn phải lựa chọn phương pháp tính giá thành một cách phù hợp. Xuất phát từ yêu cầu đó công ty đã lựa chọn phương pháp tính giá thành là phương pháp trực tiếp. Theo phương pháp này, tập hợp tất cả các chi phí phát sinh trực tiếp của công trình từ khi khởi công đến khi hoàn thành bàn giao chính là giá thành thực tế của công trình đó.

Căn cứ vào bảng tập hợp chi phí sản xuất và các sổ sách có liên quan, có bảng tính giá thành công trình như sau:

Công ty TNHH Xây dựng An Phong

BẢNG TÍNH GIÁ THÀNH

Công trình: Nâng tầng khối xây thêm Trường Quốc tế Bis Ngày 31 tháng 08 năm 2014

ĐVT: đồng

Chi phí sản xuất phát sinh trong kỳ | Tổng giá thành sản phẩm | |

Chi phí NVLTT | 837.832.158 | 837.832.158 |

Chi phí NCTT | 624.527.500 | 624.527.500 |

Chi phí SXC | 264.630.382 | 264.630.382 |

Tổng | 1.726.990.040 | 1.726.990.040 |

Người lập biểu Kế toán trưởng

(Ký, họ tên) (Ký, họ tên)

CHƯƠNG 5: NHẬN XÉT VÀ KIẾN NGHỊ

5.1 Nhận xét

Qua tìm hiểu thực tế công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp ở công ty, tôi thấy rằng: nhìn chung việc quản lý chi phí sản xuất và tính giá thành ở công ty tương đối chặt chẽ, cung cấp thông tin kịp thời, nhanh chóng cho lãnh đạo công ty để từ đó lãnh đạo công ty nắm rò tình hình biến động các khoản chi phí trong giá thành sản phẩm, có biện pháp quản lý thích hợp để giảm chi phí, tiết kiệm nguyên vật liệu, giảm giá thành và tăng lợi nhuận cho công ty. Tuy nhiên bên cạnh đó cũng còn tồn tại những hạn chế đòi hòi phải có giải pháp thiết thực hơn.

5.1.1 Ưu điểm

Đánh giá đúng tầm quan trọng của phần hành kế toán hiện nay, công ty đã lựa chọn đối tượng kế toán chi phí sản xuất là công trình, hạng mục công trình cho từng kỳ rò ràng, đồng thời phương pháp tập hợp chi phí sản xuất và tính giá thành sản phẩm cũng được xác định phù hợp với đối tượng tập hợp chi phí sản xuất và tính giá thành sản phẩm. Chi phí sản xuất được tập hợp theo từng khoản mục tạo điều kiện cho công tác tính giá thành sản phẩm xây lắp được chính xác.

Việc công ty đặt mua nguyên vật liệu với nhà cung cấp và được nhà cung cấp chuyển thẳng đến công trình, giúp công ty tiết kiệm được chi phí vận chuyển, chi phí lưu kho bãi, vận chuyển, bốc xếp. Các chứng từ kế toán được tập hợp đầy đủ tại phòng kế toán nên có thể kiểm soát được chi phí.

Việc theo dòi tiền lương của công nhân ở công ty rất chặt chẽ, phân biệt rò ràng tiền lương cho từng bộ phận, điều này phù hợp với chế độ kế toán hiện hành.

Chi phí nhân công trực tiếp, công ty phân ra các khoản mục khá chi tiết và rò ràng tạo điều kiện thuận lợi cho việc theo dòi chi phí một cách chặt chẽ.

Công ty sử dụng hệ thống tài khoản theo đúng chế độ kế toán hiện hành và mỗi tài khoản lại được chi tiết cho từng đơn vị trực thuộc, từng công trình, hạng mục công trình, điều này đảm bảo cho việc theo dòi sát chi phí từng công trình và đội thi

công công trình đó, thuận lợi cho việc kiểm tra, phân tích các nghiệp vụ kinh tế, giải quyết kịp thời công việc sản xuất kinh doanh.

Công ty có đội ngũ nhân viên có trình độ chuyên môn cao giàu kinh nghiệm, các bộ phận phân công trách nhiệm rất rò ràng các phòng ban hỗ trợ lẫn nhau góp phần cho sự tồn tại và phát triển bền vững của công ty.

Công ty đã sử dụng hệ thống chứng từ và sổ sách kế toán khá đầy đủ, các chứng từ được theo dòi một cách chặt chẽ, đảm bảo tính chính xác của các số liệu.

Bộ máy kế toán hoạt động có hiệu quả, cung cấp kịp thời các thông tin cần thiết cho Ban Giám đốc và các bộ phận có liên quan.

Công ty áp dụng hệ thống kế toán theo thông tư 200/2014/TT-BTC phù hợp với các đặc điểm sản xuất kinh doanh của công ty, tạo điều kiện cho việc hạch toán dễ dàng.Công ty thực hiện đầy đủ nghĩa vụ với nhà nước theo chế độ quy định.

5.1.2 Hạn chế

Công ty có địa bàn phân tán rộng, ở nhiều nơi khác nhau do đặc điểm của công ty là ngành xây dựng nên khối lượng vật liệu lớn, nhiều chủng loại... Khiến cho việc quản lý các loại vật tư tới tận chân công trình chưa được chặt chẽ.

Mặc dù chi phí nguyên vật liệu trực tiếp chiếm tỷ trọng khá lớn trong tổng chi phí sản xuất, nhưng khi phát sinh chi phí, kế toán chỉ kiểm soát dựa trên các chứng từ,sổ sách mà chưa đi sâu vào kiểm tra, đánh giá, so sánh, phân tích thực tế để tìm ra biện pháp quản lý tối ưu.

Nguyên vật liệu công ty nhập xuất cho công trình theo phương pháp nhập xuất thẳng, không lưu kho, điều này phù hợp với ngành xây dựng nhưng khi trên thị trường có sự biến động về vật liệu như sự khan hiếm hoặc tăng giá đột ngột...dễ dẫn đến tình trạng công ty bị ngưng trệ sản xuất, khi đó sẽ làm chậm tiến độ thi công công trình, ảnh hưởng đến chi phí, giảm uy tín của doanh nghiệp, từ đó có nguy cơ không thu được lợi nhuận hoặc hòa vốn.

Trong những thời gian khối lượng công việc nhiều, số lượng công nhân phải thuê

ngoài nhiều hơn, nên trình độ tay nghề của những công nhân này nhiều khi chưa được kiểm tra nên việc đánh giá tay nghề chưa chính xác.

Công ty không hạch toán chi phí sử dụng máy thi công riêng mà hạch toán chung vào chi phí sản xuất chung, điều này làm cho chi phí sản xuất chung lớn, làm cho việc hạch toán chi phí sản xuất chung phức tạp và chưa hợp lý đối với ngành xây dựng.

5.2 Kiến nghị

Chi phí nguyên vật liệu chiếm tỷ trọng rất lớn trong giá thành công trình nên công ty cần phải quản lý tốt kiểm soát chặt chẽ chi phí này. Công ty cần xây dựng quy chế quản lý và lưu chuyển chứng từ thanh toán giữa các đội thi công với phòng kế toán, yêu cầu đội trưởng các công trình khi phát sinh chứng từ phải nộp về phòng kế toán để tiến hành hạch toán kịp thời, đảm bảo theo dòi chặt chẽ về số lượng vật tư nhập, xuất kho. Nâng cao tinh thần, ý thức trách nhiệm của người lao động trong việc quản lý, sử dụng, bảo quản vật tư tại công trình, hoặc thực hiện kiểm tra chéo.

Việc tiết kiệm vật tư luôn phải được coi trọng hàng đầu, tuy nhiên tiết kiệm không có nghĩa là cắt xén, giảm bớt vật tư mà cần phải giảm thiểu hao hụt trong vận chuyển, thi công, bảo quản. Cần đề ra chế độ khen thưởng đối với cá nhân tiết kiệm hay lãng phí vật tư.

Thường xuyên theo dòi giá cả và sự biến động của nguyên vật liệu trên thị trường, nên dự trữ lượng nguyên vật liệu hợp lý trong kho để công việc thi công không bị gián đoạn vì thiếu nguyên vật liệu. Và khi xuất nguyên vật liệu để dùng cần xem xét số lượng và mục đích xuất làm gì và xuất nguyên vật liệu có đạt hiệu quả và yêu cầu của công việc đó hay không để tránh lãng phí nguyên vật liệu. Nên lựa chọn nhà cung cấp đảm bảo cung cấp nguyên vật liệu kịp thời, đảm bảo chất lượng để đáp ứng cho quá trình thi công được liên tục. Tận dụng những công cụ, phụ tùng cũ còn dùng được để dùng nhằm tiết kiệm chi phí.

Công ty cần nâng cao trình độ chuyên môn tay nghề cho công nhân, có các chế độ

thưởng phạt đối với các vi phạm cũng như các thành quả mà họ đạt được. Chẳng hạn như với vi phạm đi muộn, bỏ việc, nghỉ không xin phép hoặc làm việc chưa đạt hiệu quả tối đa với công việc đề ra thì có các mức phạt cụ thể. Còn đối với những nhân viên làm việc tích cực sáng tạo, hoàn thành công việc trước thời hạn thì có thêm tiền thưởng.

Khi thuê mướn công nhân nhiều thì công ty nên chia nhỏ số lượng công nhân theo từng nhóm, như nhóm công nhân làm sắt, nhóm công nhân hàn, nhóm công nhân mộc,...mỗi nhóm sẽ có người quản lý để đánh giá năng lực, mức độ hoàn thành công việc, việc chia thành từng nhóm nhỏ cũng sẽ giúp cho việc quản lý được dễ dàng, và đánh giá tay nghề của công nhân chính xác hơn.

Ở công ty chi phí sử dụng máy thi công được hạch toán vào tài khoản 6278 “chi phí bằng tiền khác”,ví dụ trong ngày 15/08/2014 công trình nâng tầng khối xây thêm trường Quốc tế Bis có thuê xe cẩu phục vụ thi công công trình, kế toán hạch toán vào TK 6278, việc hạch toán như vậy phù hợp với mục đích sử dụng là phục vụ cho việc thi công trình nên chỉ có thể hạch toán vào chi phí sản xuất chung. Nhưng do đặc điểm riêng có của ngành xây dựng, đã thuê máy về là phải sử dụng máy. Mặt khác trong xây dựng lại có khoản mục chi phí sử dụng máy thi công tách riêng. Hơn nữa trong ngành xây dựng có nhiều công ty chuyên đi thuê máy để sử dụng, vì thế cần phải tính chi phí sử dụng máy. Ở công trình nâng tầng khối xây thêm trường Quốc tế Bis chi phí mua áo bảo hộ lao động, chi phí thuê xe cẩu được hạch toán chung vào TK 6278, theo tôi công ty nên hạch toán riêng chi phí thuê xe cẩu vào TK 623 cho phù hợp với quy định và chế độ kế toán hiện hành, để có thể dễ kiểm soát cũng như đánh giá tình hình sử dụng máy thi công.

Hàng năm công ty cần có kế hoạch bổ sung kiến thức cho cán bộ nhân viên. Tuyển dụng thêm nhân viên có trình độ năng lực và bố trị vào vị trí thích hợp. Tiếp tục giữ mối quan hệ và không ngừng phát triển mối quan hệ với khách hàng hiện tại, từng bước nâng cao số lượng đơn đặt hàng cho công ty.

KẾT LUẬN

Trong môi trường cạnh tranh và hội nhập như hiện nay để có thể tồn tại và phát triển thì doanh nghiệp cần phải có phương pháp để hoạt động kinh doanh có hiệu quả hay nói cách khác là có lợi nhuận. Để có được lợi nhuận doanh nghiệp cần đảm bảo nguyên tắc doanh thu mang về lớn hơn chi phí bỏ ra. Và đây cũng là nguyên tắc cơ bản cũng như mục tiêu hàng đầu của các doanh nghiệp hiện nay.

Nhìn chung tình hình hoạt động kinh doanh của Công ty TNHH Xây dựng An Phong tương đối tốt vì hàng năm đều tạo ra lợi nhuận. Để đạt được kết quả đó thì sự đóng góp của công tác kế toán là không nhỏ. Kế toán tập hợp chi phí và tính giá thành sản phẩm đã cung cấp cho ban lãnh đạo công ty các thông tin, số liệu chính xác kết quả kinh doanh. Từ đó tìm ra những mặt tích cực cũng như mặt hạn chế để đưa ra các phương án nhằm nâng cao hiệu quả kinh doanh.

Sau thời gian nghiên cứu đề tài “Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty TNHH Xây dựng An Phong” tôi thấy đây là một đề tài rất hay vì đối với ngành xây dựng thì kế toán tập hợp chi phí và tính giá thành sản phẩm là quan trọng, quyết định nhất. Trong thời gian tìm hiểu nghiên cứu đề tài, đã giúp cho tôi hệ thống lại được những kiến thức đã học ở trường, cũng như có cơ hội được tiếp xúc với công việc thực tế, giúp bản thân trau dồi thêm kiến thức cho bản thân, có được kinh nghiệm.

Tuy thời gian thực tập không nhiều nhưng cũng đủ để tôi có điều kiện để tiếp cận thực tế và có thể so sánh được những điểm giống nhau và khác nhau giữa thực tế và lý thuyết.

Do còn hạn chế về mặt kiến thức và bản thân chưa có nhiều kinh nghiệm nên những nhận xét và kiến nghị nêu trên không tránh khỏi những khiếm khuyết. Tôi rất mong được sự góp ý và nhận xét của Quý thầy cô và các Anh/Chị trong phòng kế toán công ty để đề tài của tôi được hoàn thiện hơn.

54

PHỤ LỤC 01