Về cơ bản nội dung của các bảng số liệu cho thấy: tổng tài sản của công ty cổ phần Tứ Lộc năm 2019 so với năm 2018 tăng lên 7.347.991.962 đồng tương ứng với 53,95% chứng tỏ công ty đã có nhiều chiến lược mở rộng quy mô và hoạt động kinh doanh. Tuy nhiên doanh thu thuần năm 2019 lại giảm 608.792.149 đồng, giảm 3,9% sao với năm 2018. Việc doanh thu giảm đáng kể cho thấy hoạt đông của công ty chưa bắt kịp với việc mở rộng quy mô, dẫn đến lợi nhuận từ hoạt động kinh doanh giảm. Mặc dù doanh thu, thu nhập từ hoạt động khác năm 2019 tăng 10.130.885 đồng, tuy nhiên các chi phí tăng dẫn đến năm 2019 công ty hoạt động kinh doanh không có lãi.

Bảng 2.2. Các chỉ tiêu tài chính chủ yếu của Công ty

Đơ v :

Năm 2018 ( ầ ) | Năm 2019 ( ầ ) | Chênh lệch | ||

( ầ ) | % | |||

1. Khả năng thanh toán | ||||

- Hệ số thanh toán ngắn hạn | 0,45 | 0,29 | -0,16 | -55,17 |

- Hệ số thanh toán nhanh | 0,19 | 0,08 | -0,11 | -137,5 |

2. Cơ cấu vốn | ||||

- Hệ số Nợ Tổng tài sản | 0,88 | 0,89 | -0,01 | -1,12 |

- Hệ số Nợ vốn chủ sở hữu | 4,10 | 3,78 | -0,32 | -8,17 |

3. Năng lực hoạt động | ||||

- Vòng quay hàng tồn kho | 14,34 | 12,81 | -1,53 | -11,94 |

- Doanh thu thuần Tổng tài sản | 3,12 | 2,99 | -0,13 | -4,35 |

4. Khả năng sinh lời | ||||

- Hệ số Lợi nhuận sau thuế Doanh thu | ||||

thuần | 0,109 | 0,0203 | -0,09 | -436,95 |

- Hệ số Lợi nhuận sau thuế Vốn chủ sở | 0,12 | 0,004 | -0,12 | -2900 |

hữu | 0,15 | 0,05 | -0,1 | -200 |

- Hệ số Lợi nhuận sau thuế Tổng tài sản | 0,070 | -0,098 | -0,17 | -171,43 |

- Hệ số Lợi nhuận từ hoạt động kinh | ||||

doanh Doanh thu thuần. |

Có thể bạn quan tâm!

-

Nội Dung Của Kế Toán Quản Trị Chi Phí Trong Doanh Nghiệp Xây Lắp

Nội Dung Của Kế Toán Quản Trị Chi Phí Trong Doanh Nghiệp Xây Lắp -

Hân Tích Thông Tin Kế Toán Quản Trị Chi Phí Phục Vụ Cho Việc Ra Quyết Định Và Kiểm Soát Chi Phí Trong Doanh Nghiệp

Hân Tích Thông Tin Kế Toán Quản Trị Chi Phí Phục Vụ Cho Việc Ra Quyết Định Và Kiểm Soát Chi Phí Trong Doanh Nghiệp -

Tổ Chức Bộ Máy Quản Của Công Ty Cổ Phần Tứ Lộc

Tổ Chức Bộ Máy Quản Của Công Ty Cổ Phần Tứ Lộc -

Thực Trạng Ác Định Chi Phí Cho Các Đ I T Ng Chịu Chi Phí Tại Công Ty Cổ Phần Tứ Lộc

Thực Trạng Ác Định Chi Phí Cho Các Đ I T Ng Chịu Chi Phí Tại Công Ty Cổ Phần Tứ Lộc -

Thực Trạng Phân Tích Thông Tin Kế Toán Quản Trị Chi Phí Phục Vụ Cho Việc Ra Quyết Định Và Kiểm Soát Chi Phí Tại Công Ty Cổ Phần Tứ Lộc

Thực Trạng Phân Tích Thông Tin Kế Toán Quản Trị Chi Phí Phục Vụ Cho Việc Ra Quyết Định Và Kiểm Soát Chi Phí Tại Công Ty Cổ Phần Tứ Lộc -

Định Hướng Phát Triển Của Công Ty Cổ Phần Tứ Lộc

Định Hướng Phát Triển Của Công Ty Cổ Phần Tứ Lộc

Xem toàn bộ 112 trang tài liệu này.

(N : b Cô )

Từ bảng số liệu 2.2 cho thấy các chỉ tiêu tài chính của công ty năm 2019 nhìn chung đã có sự tăng trưởng. Hệ số khả năng thanh toán của công ty năm 2019 giảm so với 2018, hệ số khả năng thanh toán năm 2019 là 0,29, giảm 0,16 lần so với 2018. Hệ số này không cao, điều này do đặc điểm kinh doanh ngành thương mại và

xây lắp, thường thu tiền sau khi hoàn thành hợp đồng. Cơ cấu vốn có tỷ lệ nợ chiếm tỷ trọng cao trên tổng tài sản, tỷ lệ này năm 2019 là 0,89, công ty có được một số thuận lợi về chi phí lãi vay tuy nhiên cǜng mang lại nhiều rủi ro về khả năng thanh toán các khoản nợ của Công ty.

Các chỉ tiêu về khả năng sinh lời của công ty năm 2019 giảm so với năm 2018. Tỷ lệ sinh lời ROS giảm từ 0,19 xuống 0,023, hệ số sinh lời ROE giảm từ 0,12 xuống còn 0,004. Nguyên nhân là do công ty đang trong quá trình mở rộng quy mô, đầu tư nhiều cho tài sản của công ty, tuy nhiên, việc đầu tư mới ban đầu chưa mang lại hiệu quả cao, dẫn đến một số chỉ tiêu tài chính của công ty sụt giảm. Nhưng nhìn chung, năm 2019, công ty vẫn duy trì hoạt động kinh doanh ổn định.

2.1.4. Đặc điểm tổ chức công tác kế toán tại Công ty cổ phần Tứ Lộc

2.1.4.1. Tổ ứ bộ m

Với doanh nghiệp đèn trang trí nói chung và Công ty Tứ Lộc nói riêng do đặc có các công trình thi công nên bộ máy kế toán của công ty được tổ chức theo hình thức nửa tập trung nửa phân tán. Theo hình thức này, tại các đội xây dựng bố trí nhân viên kế toán nhưng không hạch toán ở các đội thi công mà định kǶ tập hợp hóa đơn chuyển về phòng kế toán của công ty để hạch toán. Công ty chưa có bộ phận KTQT riêng, hiện tại công việc KTQT vẫn do cán bộ KTTC thực hiện và chưa thực sự rò ràng giữa hai loại hình kế toán này.

Sơ đồ 2.3. Tổ chức bộ máy kế toán của công ty cổ phần Tứ Lộc

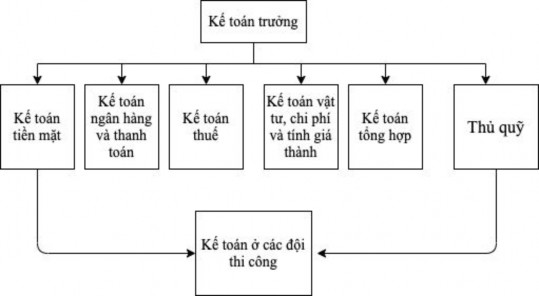

N : Cô ổ ầ Tứ Lộ

* Kế toán trưởng: Giúp Ban giám đốc tổ chức bộ máy kế toán toàn Công ty, tổ chức hạch toán kinh doanh đảm bảo khoa học, tuân thủ Pháp lụât và các chính sách, chế độ của Nhà nước. Tổ chức và thực hiện các công tác ghi sổ, lập báo cáo tài chính, tính lương hàng tháng cho cán bộ công nhân viên và lập báo cáo nhanh theo yêu cầu của ban giám đốc Công ty, quyết toán thuế hàng kǶ với cơ quan thuế, tổ chức công tác lập du êt, luân chuyển và lưu trữ chứng từ, sổ sách, báo cáo kế toán. Hướng dẫn và phổ biến các chế độ tài chính kế toán hiện hành, các kỹ năng nghiệp vụ của từng phần hành kế toán mà các kế toán viên được phân công, đồng thời giám sát việc thực hiện. Trực tiếp đi giao dịch với ngân hàng, vay vốn, trả nợ theo từng hợp đồng tín dụng. Xây dựng kế hoạch tài chính, kế hoạch giá thành, kế hoạch sử dụng vốn.

Tham mưu cho Ban giám đốc Công ty về công tác ký kết hợp đồng kinh tế, chiến lược phát triển SXKD nh m đảm bảo tiết kiệm chi phí, tăng lợi nhuận, ổn định và phát triển Công ty. Theo dòi tình hình sản xuất, quản lý sản xuất. Theo dòi và đôn đốc thu hồi công nợ phải thu, đối chiếu và thanh quyết toán công nợ phải trả.

Phân tích hoạt động kinh tế, xác định từng khoản tiết kiệm hoặc lãng phí về vật tư, và các chi phí đầu vào khác, tính toán, cân đối, xác định tỷ lệ lợi nhuận đối với từng mặt hàng, từng khách hàng.

* Kế toán tổng hợp: Có nhiệm vụ điều hành, kiểm tra các phần hành kế toán, chịu trách nhiệm trước kế toán trưởng về các phần hành kế toán trong phòng kế toán, có nhiệm vụ lập Báo cáo tài chính.

* Thủ quỹ: Thủ quỹ là người kiểm soát toàn bộ hoạt động thu chi phát sinh trong doanh nghiệp như kiểm tra phiếu thu, phiếu chi, ký xác nhận, giao các liên, tạm ứng… Thủ quỹ quản lý, lưu trữ toàn bộ giấy tờ liên quan khác trong quá trình này.

* Kế toán tiền mặt, tạm ứng: có trách nhiệm mở sổ, ghi chép, phản ánh tình hình thu, chi, tạm ứng: phản ánh số hiện có và số dư tiền mặt của công ty.

* Kế toán ngân hàng và thanh toán: Giao dịch với ngân hàng để giải quyết công tác mở tài khoản, vay tiền phục vụ cho SXKD, ghi sổ theo dòi, phản ánh tình hình biến động các khoản tiền gửi ngân hàng và tiền vay chi tiết hàng ngày của Công ty theo từng phần hành, theo dòi công nợ phải thu của khách hàng.

* Kế toán thuế GTGT: Có nhiệm vụ theo dòi, ghi chép, tập hợp hoá đơn thuế GTGT đầu vào, đầu ra được khấu trừ hàng tháng, hàng quý, hàng năm, phải báo cáo quyết toán hoá đơn với cơ quan thuế chủ quản.

* Kế toán vật tư, chi phí, giá thành, doanh thu và xác định kết quả kinh doanh: có nhiệm vụ theo dòi tình hình biến động tăng, giảm TSCĐ của Công ty, ghi chép tập hợp chi phí, giá thành theo từng công trình, hạng mục công trình: lập các báo cáo nội bộ phục vụ yêu cầu quản trị chi phí và giá thành sản phẩm.

* Kế toán ở các đội xây lắp có nhiệm vụ thực hiện việc tập hợp các chứng từ phát sinh, chấm công ở công trường, nhập xuất vật tư sau đó chuyển chứng từ đó cho phòng kế toán công ty theo định kǶ thường là cuối tháng, để phòng kế toán thực hiện việc hạch toán các hoạt động kinh tế phát sinh tại các công trình và cách làm báo cáo tài chính theo yêu cầu của Luật Kế toán.

2.1.4.2. C độ

Công ty đang áp dụng chế độ kế toán theo Thông tư 200 ngày 22 12 2014 của Bộ tài chính.

* Niên độ kế toán (kǶ kế toán năm): bắt đầu từ 01 01 và kết thúc vào ngày 31 12 hàng năm.

* Đơn vị tiền tệ sử dụng ghi sổ là Đồng Việt Nam: (VNĐ).

* Phương pháp tính thuế giá trị gia tăng theo phương pháp khấu trừ.

* Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên. Hàng tồn kho cuối kǶ theo phương pháp giá đích danh

* Chi phí sản xuất kinh doanh dở dang cuối kǶ được xác định theo phương pháp b ng khối lượng dở dang cuối kǶ nhân với đơn giá dự toán của từng công trình xây dựng cơ bản.

* Nguyên tắc ghi nhận và khấu hao TSCĐ:

- TSCĐ được ghi nhận theo giá gốc, trong quá trình sử dụng TSCĐ được ghi nhận theo nguyên giá, hao mòn luỹ kế và giá trị còn lại.

- Phương pháp khấu hao TSCĐ: p dụng phương pháp khấu hao đường th ng. Thời gian khấu hao được áp dụng theo Thông tư 45 2013 TT- BTC ngày 25 4 2013 của Bộ tài chính.

2.1.4.3. ì ứ

Hình thức sổ kế toán là hệ thống các sổ sách kế toán dùng để ghi chép, hệ thống hóa và tổng hợp các số liệu chứng từ kế toán theo một trình tự và ghi chép nhất định. Hiện nay, công ty cổ phần Tứ Lộc đang áp dụng hình thức sổ kế toán là Nhật ký chung.

- Hệ thống báo cáo kế toán gồm:

+ Bảng cân đối kế toán;

+ Báo cáo kết quả hoạt động sản xuất kinh doanh;

+ Bảng cân đối số phát sinh;

+ Báo cáo lưu chuyển tiền tệ;

+ Thuyết minh báo cáo tài chính.

Phần mềm kế toán: Để bảo đảm cung cấp số liệu chính xác, kịp thời phục vụ cho yêu cầu quản lý kinh doanh, tiện kiểm tra hoạt động sản xuất của các đơn vị trực thuộc, công tác kế toán ở Công ty cổ phần Tứ Lộc đã áp dụng phần mềm chương trình kế toán trên máy vi tính. Chương trình cho phép cập nhật số liệu ngay từ các chương trình ban đầu, qua hệ thống chương trình xử lý thông tin s tự động luân chuyển vào hệ thống sổ chi tiết tài khoản, sổ Cái tài khoản, các báo cáo về tình hình công nợ... Đây là chương trình kế toán máy phần mềm kế toán MIS 2019.

2.2. Thực trạng kế toán quản trị chi phí tại Công ty cổ phần Tứ Lộc

2.2.1. Thực trạng phân oại chi phí tại Công ty cổ phần Tứ Lộc

Tại công ty cổ phần Tứ Lộc, co ng tác pha n loại chi phí mới chỉ thực hi n pha n loại chi phí theo chức na ng (khoản mục) chi phí.

Chi phí nguyên vật liệu trực tiếp: Chi phí nguyên vật liệu chính, nguyên vật liệu phụ và vật liệu sử dụng luân chuyển cần thiết để tạo thàn sản phẩm thi công xây dựng. Đây là khoản mục chiếm tỉ trọng cao trong giá thành công trình thi công (khoảng 60% đến 70%). Nguyên vật liệu cho các công trình gồm một bộ sản phẩm của hệ thống đèn chiếu sáng: bóng đèn, đế đèn, trụ đèn, chao đèn, tán đèn, dây điện, hạt trang trí, đinh ốc, vít… Nguyên vật liệu sử dụng cho hạng mục công trình nào phải tính trục tiếp cho hạng mục công trình đó trên cơ sở chứng từ gốc theo số lượng thực tế đã sử dụng và áp dụng phương pháp xuất kho theo phương pháp đích danh. Đối với khoản chi phí này thường được quản lý theo chi phí định mức của Công ty trên cơ sở định mức quy định của Công ty. Trường hợp các chi phí này

phát sinh vượt quá định mức nếu giải trình hợp lý thì vẫn được tính vào giá thành, nếu không giải trình được s không tính vào giá thành mà phải tính th ng vào giá vốn theo quy định của chuẩn mực kế toán. Tuy nhiên, trong Công ty Tứ Lộc thực tế thực hiện tất cả chi phí phát sinh vượt định mức nếu đã được ghi nhận đều tính vào giá thành.

Chi phí nhân công trực tiếp: bao gồm các khoản phải trả cho người lao động trực tiếp thi công công trình thuộc danh sách quản lý của doanh nghiệp và cho lao động thuê ngoài theo từng loại công việc, như: Tiền lương, tiền công, các khoản phụ cấp, tiền khoản trả cho lao động thuê ngoài.

Chi phí sử dụng máy thi công là toàn bộ các chi phí trực tiếp phát sinh trong quá trình thi công để thực hiện khối lượng công việc xây lắp. Tại công ty cổ phần Tứ Lộc, do việc sử dụng các máy thi công chủ yếu tập trung cho các công trình lớn, chi phí mua sắm máy cao nên công ty không đầu tư nhiều vào việc mua sắm máy thi công mà chủ yếu các máy thi công được thuê ngoài, hoặc khoán th ng theo hạng mục công tĬnh. Thông thường phương thức thuê là thuê trọn gói, bao gồm cả nhiên liệu và công nhân vận hành máy.

Chi phí sản xuất chung: là những chi phí sản xuất gián tiếp, thường không thay đổi theo số lượng sản phẩm sản xuất, như chi phí bảo dưỡng máy móc thiết bị, nhà xưởng… và chi phí quản lý hành chính ở tổ đội…các chi phí về điện nước, vật liệu, dụng cụ dùng chung cho đội…Chi phí sản xuất chung liên quan trực tiếp đến công trình, hạng mục công trình thì hạch toán trực tiếp vào công trình, hạng mục công trình đó. Nếu liên quan đến nhiều công trình, hạng mục công trình phải tiến hành phân bổ cho từng đối tượng theo các tiêu thức thích hợp, Công ty lựa chọn chi phí nguyên vật liệu trực tiếp là tiêu thức phân bổ. Để tập hợp và phân bổ chi phí sản xuất phát sinh trong phạm vi toàn tổ, đội kế toán sử dụng TK 627 - Chi phí sản xuất chung, mở chi tiết theo từng bộ phận xây lắp.

Cách phân loại chi phí theo chức năng chi phí cung cấp được số liệu một cách hợp lý để xác định giá thành các công trình thi công và tập hợp chi phí theo từng chức năng hoạt động cǜng như để cung cấp thông tin cho việc lập báo cáo theo các mặt hoạt động phù hợp. Các cách phân loại này về cơ bản mới chỉ phục vụ cho công tác kế toán tài chính, chưa có phân loại theo cách ứng xử chi phí, thẩm quyền ra quyết định, các chi phí trong lựa chọn phương án đầu tư.

Do vậy, Công ty không có số liệu và cơ sở để phân loại giá thành theo góc độ kế toán quản trị như giá thành sản xuất theo biến phí, giá thành sản xuất có phân bổ hợp lý định phí sản xuất.

2.2.2. Thực trạng v ây dựng định mức chi phí và dự toán chi phí

Trong kế toán kế toán quản trị chi phí doanh nghiệp muốn để kiểm soát chi phí, giá thành được chặt ch và có hiệu quả kế toán cần phải làm tốt các khâu của quản trị chi phí giá thành. Trong đó khâu đầu tiên và cǜng là quan trọng đó là khâu lập dự toán, lập kế hoạch chi phí.

Khi có công trình, hạng mục công trình, Giám đốc yêu cầu phòng kỹ thuật lập dự toán về chi phí theo từng nội dung công việc của từng hạng mục công trình: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí máy thi công, chi phí sản xuất chung và các chi phí khác. Các chi phí tại Công ty cổ phần Tứ Lộc được xác định b ng cách:

- Chi phí trực tiếp được xác định dựa trên khối lượng thi công, định mức tiêu hao và đơn giá. Định mức tiêu hao được xác định trên cơ sở định mức do Bộ xây dựng ban hành có dựa trên năng lực, biện pháp thi công của Công ty.

- Chi phí chung, thu nhập chịu thuế tính trước được xác định theo tỷ lệ phần trăm quy định.

* Đ mứ

Tại Công ty CP Tứ Lộc, hiện nay công ty chưa xây dựng hệ thống định mức riêng, mà áp dụng hệ thống định mức chung của ngành. Cụ thể:

Bảng 2.3. Định mức về lượng đối với sản phẩm xây lắp đèn tại công trình

Mã hiệu | Công tác xây lắp | Thành phần hao phí | Đơn vị | Các loại đèn | |||

Đèn thường có chụp | Đèn sát trần có chụp | Đèn chống nổ | Lắp đèn chống ẩm | ||||

BA.131 | Lắp đặt các loại đèn có chao chụp | Vậ | |||||

Đèn | bộ | 1 | 1 | 1 | 1 | ||

Chao chụp | bộ | 1 | 1 | 1 | 1 | ||

Vật liệu phụ | % | 5 | 5 | 5 | 5 | ||

Nhân công 3,5/7 | công | 0,10 | 0,12 | 0,17 | 0,15 | ||

Mã hiệu | Công tác xây lắp | Thành phần hao phí | Đơn vị | Loại đèn chùm | ||||

3 bóng | 5 bóng | 10 bóng | >10 bóng | |||||

BA.135 | Lắp đặt các loại đèn chùm | Vậ Đèn chùm Vật liệu khác Nhân công 3,5/7 | bộ % công | 1 0,1 0,17 | 1 0,1 0,20 | 1 0,05 0,33 | 1 0,03 0,35 | |

LẮP ĐẶT ĐÈN TƯỜNG, ĐÈN TRANG TRÍ VÀ CÁC LOẠI ĐÈN KHÁC | ||||||||

Mã hiệu | Công tác xây lắp | Thành phần hao phí | Đơn vị | Loại đèn | ||||

Đèn tường kiểu ánh sáng hắt | Đèn đǜa | Đèn cổ cò | Đèn trang trí nổi | Đèn trang trí âm trần | ||||

BA.136 | Lắp đặt đèn tường, đèn trang trí và các loại đèn khác | Vậ | ||||||

Đèn | bộ | 1 | 1 | 1 | 1 | 1 | ||

Vật liệu khác | % | 3 | 3 | 3 | 3 | 3 | ||

Nhân công 3,5/7 | công | 0,18 | 0,20 | 0,16 | 0,12 | 0,15 | ||

N : Cô ổ ầ Tứ Lộ

Định mức về lượng: công ty áp dụng hệ thống định mức do Bộ Xây dựng

ban hành.

Định mức về giá: Bộ xây dựng không ban hành định mức về giá. Khi lập dự toán công trình, công ty áp dụng các định mức trên cơ sở giá thực tế của nguyên vật liệu đầu vào.

+ Đối với chi phí nguyên vật liệu: Công ty Tứ Lộc giao cho phòng Vật tư cùng với các phòng ban có liên quan xây dựng định mức giá sử dụng vật tư. Đối với các chi phí nguyên vật liệu phụ dùng cho quá trình sản xuất, thi công, s được xây dựng căn cứ vào đơn giá đầu vào của các yếu tố. Bên cạnh các nguyên vật liệu chính là các bộ phận của hệ thống đèn thường đi kèm với quy cách sản phẩm, các chi phí nguyên vật liệu phụ không xây dựng định mức. Tuy nhiên công ty có hình thức khuyến khích tiết kiệm khi quy định rò mức thưởng tiết kiệm vật liệu cho các