Hàng ngày căn cứ vào các chứng từ kế toán (phiếu thu, phiếu chi, hóa đơn GTGT, phiếu nhập kho, phiếu xuất kho,...) kế toán tiến hành ghi các nghiệp vụ kinh tế phát sinh vào sổ Nhật ký chung, đồng thời kế toán cũng tiến hành ghi vào sổ, thẻ chi tiết các tài khoản liên quan, sau đó căn cứ vào số liệu đã ghi trên sổ nhật ký chung để tiến hành ghi vào sổ cái.

Cuối năm căn cứ vào số liệu ghi trên sổ cái kế toán tiến hành lập bảng cân đối số phát sinh. Sau khi đã kiểm tra đối chiếu khớp đúng số liệu ghi trên sổ cái, bảng tổng hợp chi tiết ( được lập từ sổ thẻ kế toán chi tiết) kế toán bắt đầu lập báo cáo tài chính. Các chứng từ gốc có liên quan sẽ được kế toán lưu trữ một cách cẩn thận.

Sơ đồ 2.1.3a:Trình tự ghi sổ kế toán theo hình thức Nhật ký chung tại Công ty CPM

Chứng từ kế toán

Sổ, thẻ kế toán

chi tiết

Nhật ký chung

Sổ nhật kí

đặc biệt

-------

![]()

BÁO CÁO TÀI CHÍNH

Bảng tổng hợp

kế toán chi tiết

SỔ CÁI

------------

Bảng cân đối số phát sinh

Trong đó:

Ghi hàng ngày

![]()

--------- Ghi cuối tháng, hoặc định kỳ

Quan hệ đối chiếu, kiểm tra

Sơ đồ 2.1.3b : Trình tự ghi sổ Nhật ký chung thể hiện qua hệ thống

máy tính tại Công ty CPM

Chứng từ kế toán

Bảng tổng hợp chứng từ kế toán cùng loại

Báo cáo tài chính

Sổ kế toán

- Sổ tổng hợp

- Sổ chi tiết

Phần mềm kế toán

Máy vi tính

Trong đó :

( Nguồn: Phòng kế toán của Công ty CPM)

Nhập số liệu hằng ngày

In số, báo cáo cuối tháng, cuối năm

Đối chiếu, kiểm tra

2.1.4 Tình hình Công ty CPM những năm gần đây

Bảng 2.1.4: Kết quả hoạt động kinh doanh Công ty CPM qua các năm 2011-2012-2013

Đơn vị : VNĐ

Chỉ tiêu | 2011 | 2012 | 2013 | Chênh lệch (%) | ||

2011-2012 | 2012-2013 | |||||

1 | Doanh thu bán hàng và cung cấp dịch vụ | 54.311.340.660 | 46.153.731.296 | 66.198.939.638 | (15,02) | 43,43 |

2 | Các khoản giảm trừ doanh thu | - | - | - | - | - |

3 | Doanh thu thuần | 54.311.340.660 | 46.153.731.296 | 66.198.939.638 | (15,02) | 43,43 |

4 | Giá vốn hàng bán | 34.967.663.350 | 29.601.463.924 | 47.485.689.466 | (15,35) | 60,42 |

5 | Lợi nhuận gộp | 19.343.667.310 | 16.552.267.372 | 18.713.250.172 | (14,43) | 13,06 |

6 | Doanh thu hoạt động tài chính | 1.322.691.822 | 71.806.286 | 68.941.024 | (94,57) | (3,99) |

7 | Chi phí tài chính Trong đó: Chi phí lãi vay | 179.793.653 66.908.520 | 7.301.751 - | 89.493.136 - | (95,93) - | 112.5,63 - |

8 | Chi phí bán hàng | 888.303.744 | 636.251.876 | 107.866.141 | (28,37) | (83,05) |

9 | Chi phí QLDN | 16.857.322.389 | 16.368.110.029 | 18.327.467.867 | (4.09) | 11,97 |

10 | Lợi nhuận từ hoạt động kinh doanh | 2.740.943.346 | (387.589.998) | 257.364.052 | (114,14) | (166,4) |

11 | Thu nhập khác | 42.259.061 | 1.146.648.031 | 199.592.526 | 2.613,3 | (82,6) |

12 | Chi phí khác | 35.791.424 | 97.540.588 | 184.141.219 | 172,53 | 88,78 |

13 | Lợi nhuận khác | 6.467.637 | 1.049.107.443 | 15.451.307 | 16.122,47 | (98,53) |

14 | Tổng lợi nhuận kế toán trước thuế | 2.747.416.983 | 661.517.445 | 272.815.359 | (75,922) | (58,76) |

15 | Chi phí thuế TNDN hiện hành | 725.380.839 | 40.572.314 | 41.997.830 | (94,41) | 3,52 |

16 | Chi phí thuế TNDN hoãn lại | (243.743.561) | 154.412.447 | 59.388.181 | (163,35) | (61,54) |

17 | Lợi nhuận sau thuế TNDN | 2.265.779.705 | 466.532.684 | 171.429.348 | (79,41) | (63,25) |

Có thể bạn quan tâm!

-

Nguyên Tắc Hạch Toán Các Khoản Giảm Trừ Doanh Thu

Nguyên Tắc Hạch Toán Các Khoản Giảm Trừ Doanh Thu -

Kế Toán Chi Phí Quản Lý Doanh Nghiệp

Kế Toán Chi Phí Quản Lý Doanh Nghiệp -

Giới Thiệu Về Quá Trình Hình Thành Và Phát Triển Của Công Ty Cổ Phần Châu Á Vira

Giới Thiệu Về Quá Trình Hình Thành Và Phát Triển Của Công Ty Cổ Phần Châu Á Vira -

C : Sổ Chi Tiết Phát Sinh Công Nợ Của Khách Hàng ( Công Ty Henkel Vn) Trên Phần Mềm Fast

C : Sổ Chi Tiết Phát Sinh Công Nợ Của Khách Hàng ( Công Ty Henkel Vn) Trên Phần Mềm Fast -

B : Trích Sổ Nhật Ký Chung (Tk 711)

B : Trích Sổ Nhật Ký Chung (Tk 711) -

B : Trích Sổ Nhật Ký Chung ( Tk 642 )

B : Trích Sổ Nhật Ký Chung ( Tk 642 )

Xem toàn bộ 121 trang tài liệu này.

(Nguồn Phòng kế toán Công ty CPM)

Qua bảng tổng hợp kết quả hoạt động kinh doanh năm 2011 - 2012 – 2013 ta có biểu đồ

sau:

Biểu đồ 2.1.4 a:Biểu đồ Doanh thu thuần và Lợi nhuận gộp qua 3 năm 2011-2012-2013

70,000

60,000

Đơn vị : triệu đồng

50,000

40,000

30,000

Doanh thu thuần Lợi nhuận gộp

20,000

10,000

0

2011 2012 2013

Năm

Biểu đồ 2.1.4 b : Biểu đồ Lợi nhuận sau thuế qua 3 năm 2011-2012-2013

Lợi nhuận sau thuế

2,500

2,000

1,500

1,000

Lợi nhuận sau thuế

500

0

2011

2012

2013

Đơn vị : triệu đồng

Năm

Nhận xét :

Doanh thu thuần và Lợi nhuận gộp : Nhìn chung qua 3 năm 2011- 2012-2013 Doanh thu thuần và Lợi nhuận tăng giảm không đều. Doanh thu thuần năm 2012 giảm 15,02% so với năm 2011. Nhưng năm 2013 lại tăng 43,43% so với năm 2012. Lợi nhuận gộp năm 2012 giảm 14,43% ( tức giảm 2.791.399.938 đồng) so với năm 2011, nhưng năm 2013 lại cao hơn năm 2012 2.160.980.800 đồng. Điều này cho thấy Công

ty hoạt động chưa tốt, cần cân nhắc khi sử dụng giá vốn và điều chỉnh các loại chi phí của doanh nghiệp cho phù hợp.

Lợi nhuận sau thuế TNDN : Qua 3 năm ta thấy lợi nhuận sau thuế của Công ty có xu hướng giảm mạnh, điển hình như năm 2012 giảm 79,41% so với năm 2011 tức giảm 1.799.247.021 đồng, năm 2013 giảm 63,25% so với năm 2012. Lợi nhuận giảm mạnh cho thấy Công ty hoạt động chưa hiệu quả, do năm 2013 phát sinh thêm nhiều chi phí quản lý ( như giá thuê văn phòng tăng gấp 3 lần, mở rộng quy mô để đáp ứng nhu cầu dịch vụ của khách hàng nhưng lợi nhuận không tăng do Công ty đang muốn thu hút khách hàng bằng dịch vụ tốt với giá cạnh tranh...)

2.1.5 Thuận lợi, khó khăn và phương hướng phát triển

Thuận lợi

- Có nền tài chính vững mạnh, chính sách thu hút tài năng hiệu quả

- Công nghệ hiện đại, được chuyển giao nhanh chóng và có hiệu quả rò rệt.

- Môi trường văn hoá doanh nghiệp mạnh, đội ngũ nhân viên trí thức và có tinh thần trách nhiệm vì mục tiêu chung của công ty.

- Thương hiệu lâu năm, ban lãnh đạo có năng lực quản lý tốt.

- Quan hệ bền vững với các đối tác.

- Đội ngủ tiếp thị và nghiên cứu sản phẩm giàu kinh nghiệm

- Được Công ty CPM Global hỗ trợ về mặt chuyên môn cũng như mối quan hệ với khách hàng lớn.

Khó khăn

- Gần đây, Công ty đã phải cắt giảm ngân sách ít nhiều do những khó khăn của nền kinh tế thế giới.

- Vẫn còn những chính sách tốt không áp dụng được do chi phí cao, và không tận dụng được hết nguồn lao động dồi dào và có năng lực.

- Chủ yếu tập trung sản phẩm vào thị trường trong nước

- Đội ngũ nhân viên chưa có đủ khả năng đáp ứng yêu cầu của Công ty lớn trên thế giới.

Phương hướng phát triển

- Ưu tiên thu hút đầu tư nước ngoài, đặc biệt từ các công ty xuyên quốc gia.

- Tập trung vào các đối tượng sinh viên đây cũng là một nguồn nhân lực khá dồi dào cho công ty.

- Nhiều chính sách ưu đãi khách hàng của Công ty, chiến dịch marketing đẩy mạnh hơn ngoài các trung tâm ở các tỉnh ngoại thành.

- Tổ chức đào tạo tập huấn cho nhân viên kiến thức, kỹ năng và tác phong làm việc chuyên nghiệp

2.1 Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty CPM

2.2.1 Kế toán các khoản doanh thu, thu nhập

2.2.1.1 Kế toán doanh thu cung cấp dịch vụ

Nội dung

Doanh thu cung cấp dịch vụ chủ yếu của Công ty phát sinh trong kỳ là từ dich vụ quảng cáo thương mại, tiếp thị cho các kênh phân phối, tư vấn thương mại.

Chứng từ hạch toán

- Hóa đơn GTGT

- Phiếu kế toán

- Phiếu thu, phiếu chi

Trình tự luân chuyển chứng từ

Sau khi kết thúc quá trình giao dịch dự án, kế toán tiến hành ghi nhận doanh thu

ước tính cho dịch vụ của khách hàng, Kế toán ghi: Nợ TK 1311.02 ( số tiền ước tính cho dịch vụ)

Có TK 511 ( doanh thu dịch vụ ước tính)

Sau khi kết thúc hợp đồng, hoàn thành chương trình yêu cầu, khách hàng ký vào biên bản nghiệm thu, kế toán xuất hóa đơn gồm 3 liên:

Nợ TK 1311.01

Có TK 1311.02

Có TK 3331

Bổ sung doanh thu ước tính Nợ TK 1311.02

Có TK 5113

Giảm trừ doanh thu ước tính Nợ TK 511

Có TK 1311.02

Hình 2.2.1 : Trình tự luân chuyển chứng từ

Liên 3 : Kế toán lưu tại phòng dữ liệu

Liên 1 : Lưu tại cuốn hóa đơn

Liên 2 : Giao cho khách hàng

Hóa đơn GTGT

Tài khoản sử dụng

Tài khoản 5113 “ Doanh thu cung cấp dịch vụ”

Ví dụ thực tế tại Công ty

- Ngày 30/11,căn cứ vào Phiếu kế toán 1311227 Công ty thực hiện dự án cho Công ty TNHH Henkel Việt Nam chương trình Henkel PG, Mã vụ việc HEN2004 .Kế toán ghi nhận doanh thu ước tính cho dịch vụ số tiền 785.595.000 đồng :

Nợ TK 1311.02 785 595 000

Có TK 5113 785 595 000

Ngày 13/12, sau khi kết thúc dự án và nghiệm thu.Căn cứ vào biên bản nghiệm thu đã ký với Công ty TNHH Henkel Việt Nam, CPM xuất hai hóa đơn HD 0000742 với số tiền của dự án chưa có VAT là 866.900.957 đồng, thuế suất thuế GTGT 10% và HD 0000743 với số tiền chưa có thuế VAT là 19.674.600 đồng, thuế suất thuế GTGT 10%.Kế toán ghi nhận:

a. HD 0000742

953 591 053 | |

Có TK 1311.02 | 866 900 957 |

Có TK 3331 | 86 690 096 |

b. HD 0000743

21 642 060 | |

Có TK 1311.02 | 19 674 600 |

Có TK 3331 | 1 967 460 |

Ngày 17/12,căn cứ vào Phiếu kế toán 1312227, kế toán bổ sung doanh thu đã trích trước dự án HENKEL PG số tiền 100.980.557 đồng.Kế toán ghi nhận trong PKT 1312210 như sau :

Nợ TK 1311.02 100 980 557

Có TK 5113 100 980 557

- Cuối kỳ, kế toán kết chuyển số tiền 12.207.187.563 đồng từ doanh thu cung cấp dịch vụ sang tài khoản 911 để xác định kết quả kinh doanh :

Nợ TK 5113 12 207 187 563

Có TK 911 12 207 187 563

Trình tự ghi sổ tổng hợp

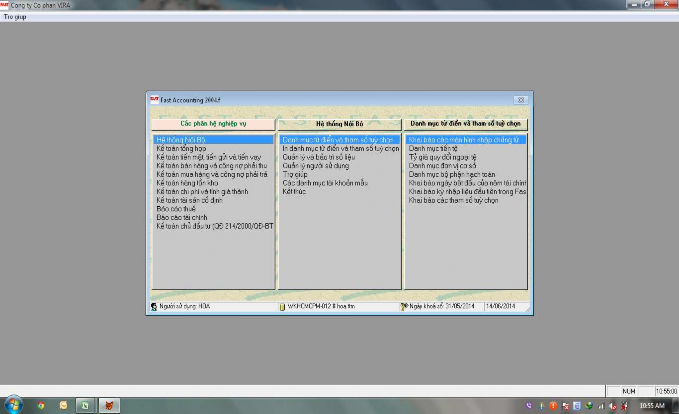

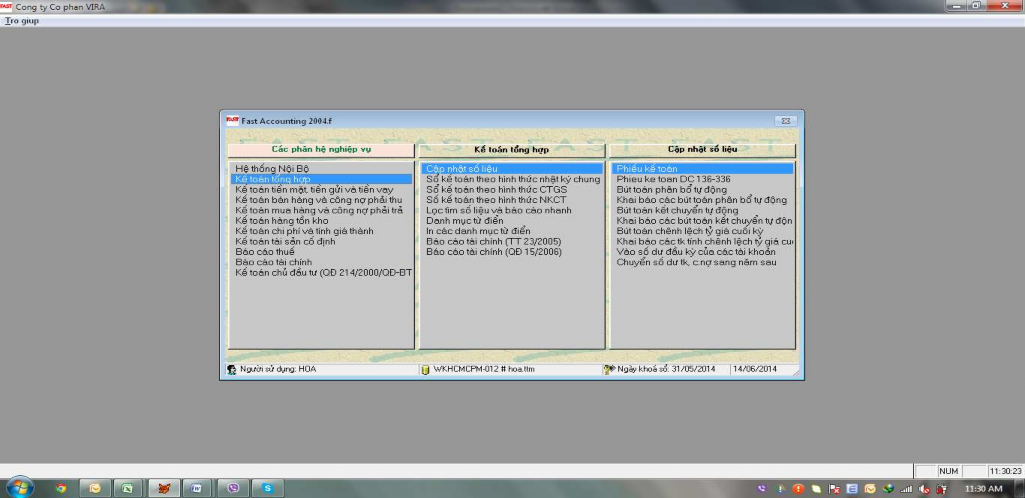

Mở giao diện chính của phần mềm kế toán FAST

Hình 2.2.1.1a: Giao diện phần mềm kế toán FAST

(Nguồn Phòng kế toán Công ty CPM)

Kế toán chọn đường dẫn đến Phiếu kế toán để tiến hành nhập liệu

Hình 2.2.1.1b: Lựa chọn đường dẫn để lập Phiếu kế toán

Sau khi chọn thời gian làm việc, kế toán tiến hành nhập số liệu để lập Phiếu kế toán ghi nhận doanh thu ước tính ngày 30/11.( Phụ lục số 01)

45