![]()

Về kế toán doanh thu, chi phí và xác định kết quả kinh doanh

5.2.2.1. Tuân thủ đúng thời điểm xuất hóa đơn cho các công trình

Đối với một số công trình tuy đã được nghiệm thu nhưng công ty không xuất hóa đơn do chủ đầu tư chưa hoặc chậm trễ trong việc thanh toán có dấu hiệu gây rủi ro cho công ty.

Trong trường hợp này, công ty nên tuân thủ đúng thời điểm xuất hóa đơn theo điều 16 Thông tư 39/2014/TT-BTC của Bộ Tài chính quy định “Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành không phân biệt đã thu được tiền hay chưa thu được tiền” để tránh gây khó khăn khi cơ quan thuế kiểm tra.

5.2.2.2. Tiết kiệm tối đa các khoản chi phí

Đối với mỗi công trình cần xác định số lao động cần thiết, bố trí đúng người, đúng việc, tránh tình trạng dư thừa lượng lao động nhàn rỗi. Việc này sẽ góp phần làm giảm chi phí nhân công, qua đó trực tiếp hạ giá thành công trình.

Chi phí quản lý doanh nghiệp là nhân tố trực tiếp làm giảm lợi nhuận của công ty, vì vậy cần quản lý chặt chẽ các khoản chi bằng tiền phục vụ cho khối quản lý. Thực hiện các khoản chi tiêu hợp lý và phải được thông qua ban Giám đốc ký duyệt, có sự kiểm tra và đối chiếu lại.

Ngoài ra, cần tính toán và dự trù sử dụng các khoản vay vốn sao cho phù hợp với lãi suất và thời gian vay, tránh được mức lãi suất cao và nằm trong khả năng thanh toán của công ty.

Có thể bạn quan tâm!

-

Minh Họa Một Số Nghiệp Vụ Phát Sinh

Minh Họa Một Số Nghiệp Vụ Phát Sinh -

Minh Họa Một Số Nghiệp Vụ Phát Sinh Trong Kỳ Hạch Toán Chi Phí Thuế Tndn Hiện Hành, Ghi:

Minh Họa Một Số Nghiệp Vụ Phát Sinh Trong Kỳ Hạch Toán Chi Phí Thuế Tndn Hiện Hành, Ghi: -

Trình Bày Thông Tin Trên Báo Cáo Kết Quả Hoạt Động Kinh Doanh

Trình Bày Thông Tin Trên Báo Cáo Kết Quả Hoạt Động Kinh Doanh -

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty cổ phần tư vấn thiết kế Giao thông vận tải phía Nam - 13

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty cổ phần tư vấn thiết kế Giao thông vận tải phía Nam - 13 -

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty cổ phần tư vấn thiết kế Giao thông vận tải phía Nam - 14

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty cổ phần tư vấn thiết kế Giao thông vận tải phía Nam - 14 -

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty cổ phần tư vấn thiết kế Giao thông vận tải phía Nam - 15

Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty cổ phần tư vấn thiết kế Giao thông vận tải phía Nam - 15

Xem toàn bộ 129 trang tài liệu này.

5.2.2.3. Theo dòi chi tiết cho các tài khoản cần thiết

Mở sổ chi tiết cho TK 515 và TK 635 theo từng hoạt động cụ thể (mua bán ngoại tệ, đánh giá lại các khoản mục tiền tệ có gôc ngoại tệ, thu lãi…). Như vậy khi có phát sinh hoạt động trên bên cạnh việc ghi nhận vào Sổ chi tiết các TK 11221, TK 11222, TK 11231 mà cong phải ghi nhận vào Sổ chi tiết TK 515 và TK 635 tạo điều kiện thuận lợi cho việc đối chiếu số liệu vào cuối kỳ.

![]()

Về công tác tổ chức kế toán

5.2.3.1. Về tổ chức luân chuyển chứng từ

Công ty cần xây dựng hệ thống luân chuyển chứng từ với những quy định cụ thể về thời gian giao nộp và tập hợp hóa đơn, chứng từ phát sinh nhằm tránh gây ra tình trạng ứ đọng công việc. Đồng thời việc thường xuyên đôn đốc việc luân chuyển chứng từ tới bộ phận kế toán giúp cho việc cung cấp thông tin kịp thời, nhanh chóng phát hiện ra sai sót tại bộ phận nào để kịp thời xử lý.

5.2.3.2. Về phân công, phân nhiệm trong công tác kế toán toàn công ty

Đa số tất cả các chứng từ về doanh thu đều được tập hợp ở phòng Tài chính – Kế toán của Tổng công ty để ghi nhận. Điều này dễ dẫn đến khối lượng công việc quá tải vào cuối năm. Do vậy, công ty nên tăng cường kế toán tại các đơn vị trực thuộc để hạch toán doanh thu tại chính đơn vị đó và lập báo cáo gửi về cho đơn vị cấp trên để giảm bớt lượng công việc cũng như việc xác định lợi nhuận cũng thuận tiện, nhanh chóng hơn.

5.2.3.3. Về nâng cấp, cải biến phần mềm kế toán

Kế toán làm trên máy dùng bảng tính Excel tuy có tiết kiệm thời gian nhưng dễ gây sự sai sót trong số liệu và phần mềm hiện tại được sử dụng là Vietbird cũng còn nhiều hạn chế. Vì vậy, nên nâng cấp phần mềm có nhiều tính năng và tiện dụng hơn.

Công ty cũng tạo điều kiện bồi dưỡng thêm kiến thức, kinh nghiệm thực tế cho các kế toán viên tại các đơn vị đảm bảo công tác kế toán diễn ra nhanh chóng, kịp thời và chính xác hơn.

5.2.3.4. Về nâng cấp, cải biến phần mềm kế toán

Kế toán làm trên máy dùng bảng tính Excel tuy có tiết kiệm thời gian nhưng dễ gây sự sai sót trong số liệu và phần mềm hiện tại được sử dụng là Vietbird cũng còn nhiều hạn chế. Vì vậy, nên nâng cấp phần mềm có nhiều tính năng và tiện dụng hơn.

KẾT LUẬN

Trong nền kinh tế thị trường với sự cạnh tranh khốc liệt, Công ty Cổ phần Tư vấn Thiết kế Giao thông vận tải Phía Nam (TEDI SOUTH) vẫn luôn khẳng định được vị thế của mình trên thương trường và trở thành đơn vị tư vấn hàng đầu ở phía Nam trong lĩnh vực giao thông vận tải với những công trình đạt chất lượng cao. Song, để đứng vững và không ngừng phát triển đòi hỏi Công ty phải nâng cao hiệu quả sản xuất kinh doanh. Trong đó, công tác kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh đóng vai trò quan trọng. Bởi các thông tin cung cấp từ đây giúp các nhà quản lý nắm vững tình hình công ty và nắm bắt cơ hội kinh doanh để Công ty ngày càng phát triển.

Qua quá trình thực tập tại Công ty, em đã có cơ hội tìm hiểu thực trạng công tác kế toán ở Công ty và khóa luận tốt nghiệp “Kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Tư vấn Thiết kế Giao thông vận tải Phía Nam (TEDI SOUTH)” là kết quả của quá trình tìm hiểu và nghiên cứu giữa lý thuyết với thực trạng công tác kế toán xác định kết quả kinh doanh của Công ty.

Tuy nhiên, trong khuôn khổ một bài khóa luận tốt nghiệp, với thời gian cũng như lượng kiến thức còn hạn chế, những vấn đề em nêu ra khó tránh khỏi thiếu sót nhưng em hy vọng rằng các nhận xét và kiến nghị có thể giúp ích cho việc đề ra phương hướng hoàn thiện nhằm nâng cao hiệu quả công tác kế toán và hoạt động kinh doanh của Công ty. Em rất mong được nhận được sự đóng góp ý kiến của Quý thầy cô giảng viên và các anh chị trong công ty để đề tài thêm hoàn thiện.

Một lần nữa em xin chân thành cám ơn sự quan tâm, giúp đỡ tận tình của thầy Trần Tấn Hùng cùng các anh chị phòng Tài chính Kế toán đã tạo điều kiện để em hoàn thành tốt đề tài tốt nghiệp này.

TÀI LIỆU THAM KHẢO

Vũ Thị Kinh Thanh (2015). Chế độ kế toán doanh nghiệp – Hệ thống tài khoản kế toán, Nhà xuất bản Lao động

Vũ Thị Kinh Thanh (2015). Chế độ kế toán doanh nghiệp – Báo cáo tài chính chứng từ và sổ kế toán, Nhà xuất bản Lao động

Hà Xuân Thạch, Nguyễn Thị Mỹ Hoàng, Phan Thị Thu Hà (2006). Kế toán tài chính, Nhà xuất bản Lao động

Đoàn Ngọc Quế, Bùi Văn Trường, Huỳnh Đức Lộng, Phạm Văn Dược (2006). Kế toán chi phí, Nhà xuất bản Thống kê

TS. Dương Thị Mai Hà Trâm, ThS Ngô Thị Mỹ Thúy, ThS Nguyễn Thanh Nam. Kế toán tài chính (Phần 4), Đại học Công nghệ TP.HCM

Website Công ty TEDI SOUTH: http://www.tedisouth.com/

Website tham khảo: http://thuvienphapluat.vn/cong-van/Thue-Phi-Le-Phi/Cong-van-483-TCT-CS-2015-ghi-nhan-doanh-thu-xuat-hoa-don-gia-tri-gia-tang-hoat-dong-dong-tau-266171.aspx

Website tham khảo: http://tuvan.webketoan.vn/51/

PHỤ LỤC

DOANH THU BÁN HÀNG VÀ CUNG CẤP DỊCH VỤ i

DOANH THU TÀI CHÍNH vi

DOANH THU KHÁC ix

CHI PHÍ GIÁ VỐN HÀNG BÁN xi

CHI PHÍ TÀI CHÍNH .......................................................................

CHI PHÍ QUẢN LÝ DOANH NGHIỆP xv

CHI PHÍ KHÁC xvii

CHI PHÍ THUẾ THU NHẬP DOANH NGHIỆP xxii

SỔ CÁI xxvi

DOANH THU BÁN HÀNG VÀ CUNG CẤP DỊCH VỤ

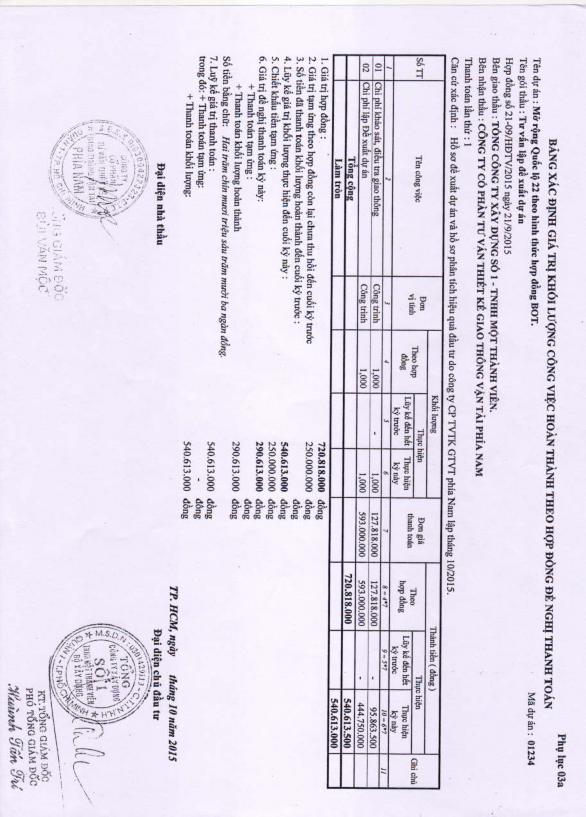

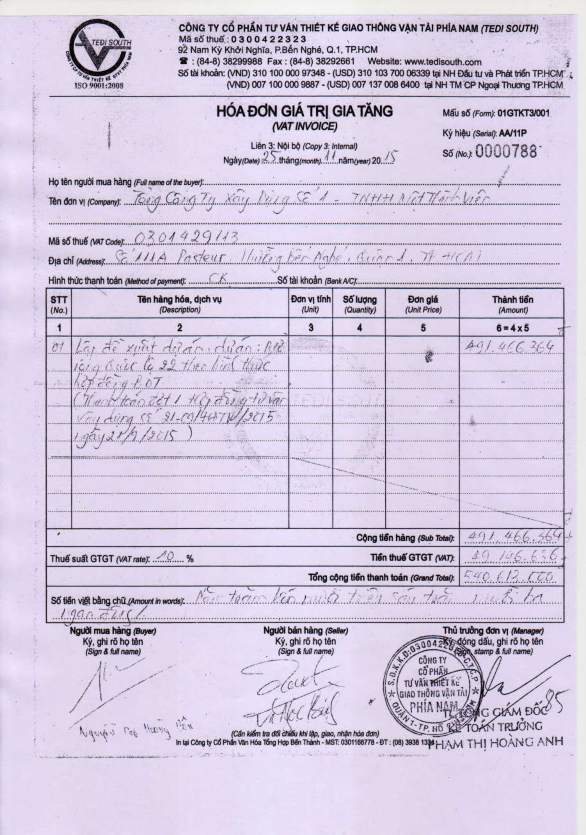

Hợp đồng số 21-09/HĐTV/2015

Hợp đồng số 21-09/HĐTV/2015

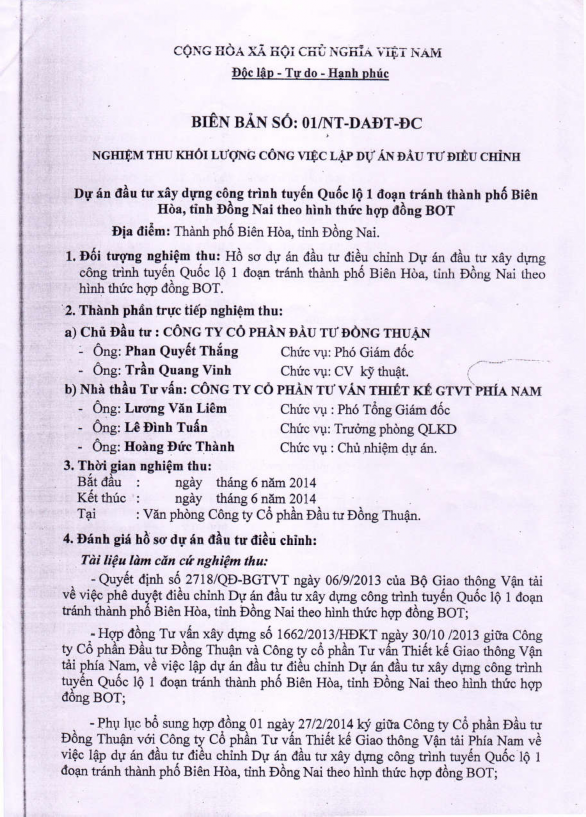

Hợp đồng số 1662/2013/HĐKT