Phương thức đổi chứng từ trả tiền (CAD)

Là phương thức thanh toán trong đó nhà nhập khẩu yêu cầu ngân hàng mở tài khoản kí thác để thanh toán tiền cho nhà xuất khẩu khi nhà xuất khẩu xuất trình đầy đủ các chứng từ theo yêu cầu. Nhà xuất khẩu sau khi hoàn thành nghĩa vụ giao hàng sẽ xuất trình bộ chứng từ cho ngân hàng để nhận tiền thanh toán.

(1)

Đại diện nhà NK ở nước xuất khẩu

(2)

Ngân hàng ở nước XK

Nhà xuất khẩu

Có thể bạn quan tâm!

-

Hoàn thiện quy trình xuất khẩu sản phẩm đồ gỗ của Công ty TNHH Đăng Long - 1

Hoàn thiện quy trình xuất khẩu sản phẩm đồ gỗ của Công ty TNHH Đăng Long - 1 -

Hoàn thiện quy trình xuất khẩu sản phẩm đồ gỗ của Công ty TNHH Đăng Long - 2

Hoàn thiện quy trình xuất khẩu sản phẩm đồ gỗ của Công ty TNHH Đăng Long - 2 -

Quy Trình Thanh Toán Trả Tiền Ứng Trước (Toàn Bộ).

Quy Trình Thanh Toán Trả Tiền Ứng Trước (Toàn Bộ). -

Tỉ Trọng Xuất Khẩu Theo Thị Trường Của Đồ Gỗ Việt Nam Và Một Số Nước Đông Nam Á.

Tỉ Trọng Xuất Khẩu Theo Thị Trường Của Đồ Gỗ Việt Nam Và Một Số Nước Đông Nam Á. -

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Năm 2012-2014

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Năm 2012-2014 -

Ví Dụ Minh Họa Khai Báo Điện Tử

Ví Dụ Minh Họa Khai Báo Điện Tử

Xem toàn bộ 85 trang tài liệu này.

(4)

(5) (6)

(3)

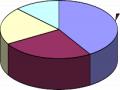

Sơ đồ 1.4 Quy trình thanh toán của phương thức CAD.

Giải thích quy trình

(1) Nhà nhập khẩu đến ngân hàng ở nước người xuất khẩu ký một bản ghi nhớ đồng thời thực hiện kí quỹ 100% trị giá của thương vụ để lập tài khoản kí thác

(2) Ngân hàng báo cho nhà xuất khẩu rằng nhà nhập khẩu đã ký quỹ, tài khoản ký thác đã bắt đầu hoạt động.

(3) Nhà xuất khẩu giao hàng cho nhà nhập khẩu dưới sự kiểm soát của đại diện nhà nhập khẩu tại nước người xuất khẩu.

(4) Nhà xuất khẩu xuất trình cho ngân hàng bộ chứng từ mà nhà nhập khẩu đã yêu cầu để rút tiền.

(5) Ngân hàng kiểm tra tính hợp lệ của bộ chứng từ và trả tiền cho nhà xuất khẩu.

(6) Ngân hàng giao bộ chứng từ cho người đại diện của nhà nhập khẩu.

Phương thức thanh toán tín dụng chứng từ

Là một sự thỏa thuận mà trong đó, một ngân hàng theo yêu cầu của khách hàng cam kết sẽ trả một số tiền nhất định cho một người thứ ba hoặc chấp nhận hối phiếu do người thứ ba ký phát trong phạm vi số tiền đó khi người thứ ba này xuất trình cho ngân hàng một bộ chứng từ thanh toán phù hợp những quy định đề ra trong thư tín dụng.

Advising bank

Exporter (the beneficiary)

Issuing bank

(7)

(6)

(10) (5) (3) –L/C

(2) – L/C

Importer (the applicant)

(1) (8) (9)

(4)

Sơ đồ 1.5 Quy trình thanh toán tín dụng chứng từ.

Giải thích quy trình:

(1) Nhà nhập khẩu làm giấy đề nghị mở L/C và nộp vào ngân hàng các giấy tờ cần thiết, thực hiện kí quỹ theo yêu cầu để ngân hàng phát hành L/C cho người xuất khẩu hưởng lợi.

(2) Ngân hàng phát hành L/C theo đúng yêu cầu của giấy đề nghị mở L/C và chuyển tới ngân hàng đại lí của mình ở nước xuất khẩu.

(3) Ngân hàng thông báo chuyển L/C bản gốc tới cho nhà xuất khẩu để người này đánh giá khả năng thực hiện L/C của mình và đề nghị tu chỉnh khi cần.

(4) Nhà xuất khẩu giao hàng theo đúng quy định của L/C và các văn bản tu chỉnh L/C (nếu có).

(5) Người xuất khẩu lập bộ chứng từ theo đúng quy định của L/C và các văn bản tu chỉnh (nếu có) xuất trình cho ngân hàng đúng thời hạn quy định.

(6) Ngân hàng đại lí sau khi kiểm tra tính hợp lệ của bộ chứng từ thì chuyển tới ngân hàng phát hành( hoặc ngân hàng thanh toán).

(7) Ngân hàng phát hành thư tín dụng kiểm tra bộ chứng từ thanh toán.Nếu thấy phù hợp với quy định của L/C thì tiến hành trả tiền hoặc chấp nhận hối phiếu (đối với L/C trả chậm). Nếu thấy không phù hợp với quy định của L/C thì từ chối thanh toán và gửi trả bộ chứng từ cho người xuất khẩu.

(8) Ngân hàng phát hành thư tín dụng trao bộ chứng từ cho nhà nhập khẩu và phát lệnh đòi tiền nhà nhập khẩu.

(9) Nhà nhập khẩu kiểm tra bộ chứng từ. Nếu thấy phù hợp với quy định của L/C thì đến ngân hàng làm thủ tục thanh toán, ngân hàng phát hành kí hậu bộ chứng từ cho đi nhận hàng. Nếu thấy không phù hợp với quy định của L/C thì nhà nhập khẩu có quyền từ chối thanh toán.

(10) Nhà xuất khẩu nhận được tiền thanh toán.

1.4.2.10 Khiếu nại

Khiếu nại là phương pháp giải quyết phát sinh trong quá trình thực hiện hợp đồng bằng cách các bên trực tiếp thương lượng nhằm đưa ra các giải pháp mang tính pháp lí thỏa mãn hay không thỏa mãn các yêu cầu của các bên khiếu nại. Đối tượng khiếu nại có thể là bên mua, người chuyên chở hoặc công ty bảo hiểm tùy thuộc vào tính chất tổn thất.

Cách giải quyết tổn thất tùy thuộc vào đơn khiếu nại. Trường hợp không giải quyết được thì làm đơn gửi trọng tài kinh tế như quy định trong hợp đồng.

1.5 Cơ chế quản lý xuất khẩu gỗ của Việt Nam

1.5.1 Các chính sách nội địa

1.5.1.1 Về mặt quy hoạch

Trong khi nhiều ngành có Quy hoạch phát triển được quy định trong một văn bản pháp luật thì ngành chế biến gỗ chỉ có một Quy hoạch ban hành bởi một Quyết định của Bộ trưởng Nông nghiệp và Phát triển nông thôn (một văn bản hành chính, không phải văn bản pháp luật) – “Quy hoạch ngành công nghiệp chế biến gỗ đến 2020, tầm nhìn 2030” phê duyệt tại Quyết định số 2728/QĐ-BNN-CB ngày 31/10/2012 của Bộ Nông nghiệp và Phát triển nông thôn.

Ngoài ra quy hoạch ngành chế biến gỗ cũng đã được nêu ở một văn bản quy hoạch cấp Quyết định của Thủ tướng Chính phủ: Quy hoạch tổng thể phát triển sản xuất ngành nông nghiệp đến năm 2020 và tầm nhìn đến 2030 ban hành tại Quyết định 124/QĐ-TTg của Thủ tướng Chính phủ ngày 2/2/2012. Tuy nhiên, trong văn bản này, quy hoạch phát triển ngành chế biến gỗ chỉ là một trong nhiều ngành nông nghiệp khác, với phần nội dung được đề cập rất nhỏ.

1.5.1.2 Chính sách ưu đãi

Hiện nay, các chính sách liên quan tới ngành chế biến gỗ chủ yếu là các chính sách để phát triển và cơ cấu ngành lâm nghiệp (trồng, quản lý và sử dụng rừng), rất ít chính sách, pháp luật chuyên biệt cụ thể riêng cho ngành chế biến gỗ.Tuy nhiên trên thực tế một số chính sách ưu đãi đối với ngành chế biến gỗ đã được áp dụng như:

Nghị định 210/2013/NĐ-CP về chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn (trong đó có quy định về hỗ trợ đầu tư chế biến gỗ rừng trồng đặc thù cho các Tỉnh Tây Bắc và các tỉnh có huyện nghèo; hỗ trợ đầu tư cơ sở chế tạo, bảo quản, chế biến nông lâm thủy sản.

Nghị định 75/2011/NĐ-CP ngày 30/08/2011 của Chính phủ về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước (được sửa đổi, bổ sung sau đó bởi Nghị định 54/2013/NĐ-CP ngày 22/05/2013 và Nghị định 133/2013/NĐ-CP ngày 17/10/2013) (theo Nghị định này, sản xuất đồ gỗ xuất khẩu được xếp trong Nhóm hàng thủ công mỹ nghệ trong Danh mục mặt hàng được vay vốn tín dụng xuất khẩu; tuy nhiên, để phù hợp với các cam kết quốc tế, lãi suất vay được quy định là phải xác định theo nguyên tắc phù hợp với lãi suất thị trường. Vì vậy về mặt nguyên tắc đây không phải là chính sách ưu đãi tín dụng.

Các chính sách hỗ trợ nội địa cho ngành lâm nghiệp, qua đó ngành chế biến gỗ được hưởng lợi ích gián tiếp, trong thời gian vừa qua, Chính phủ có nhiều chính sách đầu tư phát triển rừng thông qua các chương trình hỗ trợ cụ thể, với một phần đóng góp quan trọng từ nguồn vốn ODA không hoàn lại (theo thống kê là khoảng 560 triệu USD cho giai đoạn 2005-2020) như:

![]() Dự án trồng 5 triệu ha rừng (Dự án 661 – thực hiện Quyết định 661/QĐ-TTg của Thủ tướng Chính phủ ngày 29/7/1998 về mục tiêu, nhiệm vụ, chính sách và tổ chức thực hiện Dự án trồng mới 5 triệu ha rừng)

Dự án trồng 5 triệu ha rừng (Dự án 661 – thực hiện Quyết định 661/QĐ-TTg của Thủ tướng Chính phủ ngày 29/7/1998 về mục tiêu, nhiệm vụ, chính sách và tổ chức thực hiện Dự án trồng mới 5 triệu ha rừng)

![]() Chương trình 327 ( theo Quyết định 327-CT ngày 15/9/1992 của Chủ tịch Hội đồng Bộ trưởng về một số chủ trương, chính sách sử dụng đất trống, đồi núi trọc, rừng, bãi bồi ven biển và mặt nước)

Chương trình 327 ( theo Quyết định 327-CT ngày 15/9/1992 của Chủ tịch Hội đồng Bộ trưởng về một số chủ trương, chính sách sử dụng đất trống, đồi núi trọc, rừng, bãi bồi ven biển và mặt nước)

![]() Quyết định 57/QĐ-TTg của Thủ tướng Chính phủ ngày 9/1/2012 phê duyệt kế hoạch bảo vệ và phát triển rừng giai đoạn 2011-2020.

Quyết định 57/QĐ-TTg của Thủ tướng Chính phủ ngày 9/1/2012 phê duyệt kế hoạch bảo vệ và phát triển rừng giai đoạn 2011-2020.

1.5.1.3 Chính sách kiểm soát

Trong những năm gần đây, ngành chế biến gỗ đang là đối tượng của một số chính sách, quy định có tính thắt chặt, tập trung ở 04 nhóm:

![]() Nhóm các chính sách liên quan tới việc giảm khai thác, tiến tới tạm ngừng khai thác rừng tự nhiên (ví dụ: Quyết định số 186/2006/Đ-TTg, ngày 14/8/2006 của Thủ tướng Chính phủ 27/VBHN-BNNPTNT ban hành Quy chế quản lý rừng; Quyết định số 57/QĐ-TTg ngày 09/01/2012 của Thủ tướng Chính phủ về phê duyệt Kế hoạch bảo vệ và phát triển rừng giai đoạn 2011- 2020.

Nhóm các chính sách liên quan tới việc giảm khai thác, tiến tới tạm ngừng khai thác rừng tự nhiên (ví dụ: Quyết định số 186/2006/Đ-TTg, ngày 14/8/2006 của Thủ tướng Chính phủ 27/VBHN-BNNPTNT ban hành Quy chế quản lý rừng; Quyết định số 57/QĐ-TTg ngày 09/01/2012 của Thủ tướng Chính phủ về phê duyệt Kế hoạch bảo vệ và phát triển rừng giai đoạn 2011- 2020.

![]() Nhóm các chính sách liên quan tới việc đảm bảo nguồn gốc gỗ hợp pháp của các loại gỗ nguyên liệu (ví dụ: Thông tư số 01/2012/TT-BNNPTNT ngày 04/01/2012 của Bộ Nông nghiệp và PTNT Quy định hồ sơ lâm sản hợp pháp và kiểm tra nguồn gốc lâm sản, được sửa đổi bổ sung bởi Thông tư 42/2012/TT-BNNPTNT).

Nhóm các chính sách liên quan tới việc đảm bảo nguồn gốc gỗ hợp pháp của các loại gỗ nguyên liệu (ví dụ: Thông tư số 01/2012/TT-BNNPTNT ngày 04/01/2012 của Bộ Nông nghiệp và PTNT Quy định hồ sơ lâm sản hợp pháp và kiểm tra nguồn gốc lâm sản, được sửa đổi bổ sung bởi Thông tư 42/2012/TT-BNNPTNT).

![]() Nhóm các chính sách liên quan tới kiểm dịch thực vật đối với cây gỗ và lâm sản ngoài gỗ.

Nhóm các chính sách liên quan tới kiểm dịch thực vật đối với cây gỗ và lâm sản ngoài gỗ.

![]() Nhóm các thủ tục kiểm soát đồ gỗ xuất khẩu (ví dụ: Hiệp định VPA/FLEGT hiện đang được đàm phán với EU).

Nhóm các thủ tục kiểm soát đồ gỗ xuất khẩu (ví dụ: Hiệp định VPA/FLEGT hiện đang được đàm phán với EU).

1.5.2 Chính sách quốc tế

1.5.2.1 Chính sách thuế quan

Thông qua các thỏa thuận thương mại quốc tế, thuế quan đối với các sản phẩm gỗ chế biến nhìn chung đã được cắt giảm mạnh, với mức độ cắt giảm sâu hơn đáng kể so với các sản phẩm liên quan tới nông – lâm nghiệp. Thuế MFN (thuế tối huệ quốc, áp dụng trong khuôn khổ WTO) đối với đồ gỗ nhập khẩu tại các thị trường lớn (Hoa Kỳ, EU…) đã gần chạm mức 0% ở nhiều dòng thuế. Thuế ưu đãi trong các FTA đối với đồ gỗ hầu hết đã được loại bỏ hoàn toàn.

Đây là điều kiện rất thuận lợi để ngành chế biến đồ gỗ Việt Nam phát triển, mở rộng thị trường và tăng sức cạnh tranh đáng kể ở các thị trường xuất khẩu, đặc biệt là các thị trường tiêu thụ lớn của thế giới.

Mặc dù vậy, ở góc độ nội địa, cùng với các lý do chủ quan khác, các chính sách thuế quan dễ dàng thời gian qua có thể là một trong những nguyên nhân cơ bản khiến đồ gỗ Đông Nam Á, Đài Loan và Trung Quốc dễ dàng tiếp cận thị trường đồ gỗ Việt Nam, cạnh tranh với hàng nội địa. Đây cũng sẽ là thách thức lớn đối với các nhà sản xuất đồ gỗ Việt Nam trong thời gian tới.

1.5.2.2 Chính sách về các biện pháp phi thuế

Cũng thông qua WTO và các FTA, các biện pháp phi thuế thông thường như hạn ngạch, giấy phép nhập khẩu… đối với đồ gỗ chế biến ở các thị trường hầu hết đã được dỡ bỏ.

Một số chính sách đặc thù liên quan đến thương mại một số loại gỗ có giá trị cao như chính sách về thuế xuất khẩu, các lệnh cấm xuất khẩu… vẫn còn được duy trì nhưng với phạm vi hạn chế và hầu như không ảnh hưởng lớn tới tổng thương mại đồ gỗ, đặc biệt là đồ gỗ chế biến.

1.5.2.3 Các hàng rào kĩ thuật

Nhóm các biện pháp TBT có ảnh hưởng mạnh nhất hiện nay đối với thương mại gỗ chế biến là các quy định về xác minh nguồn gốc hợp pháp của gỗ.

Ở Hoa Kỳ, biện pháp này nằm trong một Luật có tên là Lacey (tên đầy đủ là Luật Bảo tồn) với sửa đổi lớn đối với sản phẩm gỗ năm 2008. Luật này được cho là có ảnh hưởng tới xuất khẩu đồ gỗ Việt Nam ở diện rộng khi mà thị trường Hoa Kỳ hiện đang chiếm tới gần phân nửa tổng kim ngạch xuất khẩu đồ gỗ Việt Nam.

Các biện pháp về nguồn gốc hợp pháp của gỗ của thị trường EU được thực hiện theo Kế hoạch hành động FLEGT (Kế hoạch hành động về Thương mại, Quản trị thực thi Lâm Luật). Để thực thi FLEGT, EU thiết kế một cơ chế cho phép các nước xuất khẩu liên quan tự kiểm soát việc tuân thủ FLEGT của các sản phẩm xuất khẩu nước mình thông qua việc đàm phán ký kết các Hiệp định Đối tác Tự nguyện với EU (gọi tắt là VPA). Bản chất của các VPA là chuyển thẩm quyền xác nhận gỗ thỏa mãn yêu cầu về nguồn gốc hợp pháp đủ điều kiện nhập khẩu vào EU từ các cơ quan kiểm soát biên giới phía EU sang các cơ quan quản lý của nước xuất khẩu với điều kiện quy trình và các tiêu chí cấp xác nhận (giấy phép FLEGT) phải đáp ứng các yêu cầu của phía EU. Việt Nam hiện đang trong quá trình đàm phán ký kết VPA này với EU.

1.6 Thực trạng xuất khẩu gỗ của Việt Nam và những vấn đề đặt ra

1.6.1 Thực trạng xuất khẩu gỗ của Việt Nam

Chế biến gỗ là một trong số ít ngành được đánh giá là hội nhập thành công với kim ngạch xuất khẩu tăng nhanh và đóng góp quan trọng vào thành tích xuất khẩu của Việt Nam và tạo được vị trí trong xuất khẩu đồ gỗ toàn cầu.

Hiện nay, xuất khẩu đồ gỗ đứng vị trí thứ 6 trong 10 ngành xuất khẩu chủ lực của Việt Nam.Trên thế giới, Việt Nam nằm trong top các nước xuất khẩu lớn nhất thế giới, đứng vị trí thứ 2 của Châu Á và thứ nhất ở khu vực Đông Nam Á.