(3 ) Chế tài xử phạt và trách nhiệm của các bên liên quan. Riêng đối với TTCK, do tính chất ảnh hưởng của BCTC cũng như ý kiến của KTV về BCTC (BCKiT) đến rất nhiều đối tượng, do vậy chế tài xử phạt và qui định rõ trách nhiệm ...

Bộ Tài chính và VACPA là các cơ quan có trách nhiệm kiểm soát chất lượng đối với các CTKT. Từ năm 2005 trở về trước, Bộ Tài chính thực hiện chức năng quản lý nhà nước đối với hoạt động kiểm toán độc lập, bao gồm công tác ...

- Số lượng CTKT được chấp thuận tăng lên hàng năm, cho dù tăng không nhiều (riêng năm 2010, số CTKT được chấp thuận kiểm toán BCTC DNNY năm 2011 giảm 1), theo đó năm 2009 chiếm 24% so với số lượng CTKT của toàn Ngành, năm 2010 là 23%, năm ...

Thông tư Số 52/2012/TT-BTC, DNNY phải công bố thông tin định kỳ về BCTC năm đã được kiểm toán chậm nhất là mười (10) ngày, kể từ ngày công ty kiểm toán độc lập ký BCKiT. Thời hạn hoàn thành BCTC năm chậm nhất là chín mươi (90) ngày, ...

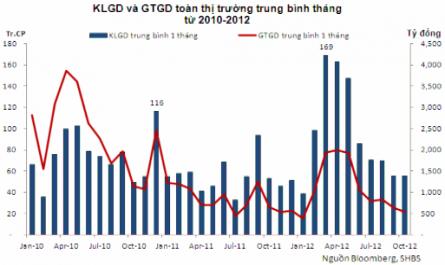

Hoạt động theo mô hình công ty TNHH một thành viên (theo qui định tại Luật Chứng khoán). Đây là 2 Sở GDCK tập trung và thứ cấp, thực hiện chức năng của một TTCK tập trung, nơi diễn ra các hoạt động mua bán các cổ phiếu, trái phiếu ...

Theo Kym Boon và các cộng sự (2008), nếu các KTV của các CTKT đang thực hiện cuộc kiểm toán với sự thận trọng nghĩa là người sử dụng BCKiT sẽ hài lòng hơn với chất lượng kiểm toán BCTC. Đối với kiểm toán BCTC DNNY, thái độ thận ...

Khách hàng [80]. Theo đó, nhiều nhà khoa học kiểm toán dựa vào quan điểm này để phát triển các lý luận kiểm toán và chất lượng kiểm toán. Palmrose, Z. (1988) [95], Bradshaw (2001) [78] và hầu hết các nghiên cứu khác đều thống nhất cho ...

Theo đó, ý kiến ngoại trừ được KTV đưa ra trong trường hợp BCTC có chứa đựng các sai sót trọng yếu nhưng không lan tỏa tới toàn bộ BCTC, hoặc KTV không thể thu thập đầy đủ các bằng chứng thích hợp để làm cơ sở đưa ra ý kiến ...

Thứ tư, BCTC của DNNY phải tuân thủ các qui định khắt khe hơn của TTCK, trong đó có yêu cầu bắt buộc phải kiểm toán : Hoạt động của DNNY được quản lý chặt chẽ bởi nhiều hệ thống pháp luật, trong đó có qui định của luật chứng ...

Đảo trong các giao dịch mua bán tại TTCK. Đến nay, TTCK trở thành một thị trường tài chính bậc cao, phát triển mạnh và luôn có sức hấp dẫn đối với các NĐT ở cả các quốc gia đang phát triển và đã phát triển. 1.1.1.2. Khái niệm thị ...

Trang 291, Trang 292, Trang 293, Trang 294, Trang 295, Trang 296, Trang 297, Trang 298, Trang 299, Trang 300,