Xét đến sự tác động tiêu cực của TNXH đến thành quả ở khía cạnh tài chính, một số nghiên cứu thực nghiệm ủng hộ quan niệm về mối quan hệ tiêu cực giữa TNXH và hoạt động tài chính. Theo các nghiên cứu này, việc tham gia tích ...

Của doanh nghiệp đạt được cao hơn. Vì vậy, doanh nghiệp vừa thể hiện được đạo đức trong kinh doanh vừa thực hiện quản trị tích cực cho hoạt động của họ. Do đó, lý thuyết các bên có liên quan được sử dụng để đánh giá tác ...

Ưu điểm của đo lường phi tài chính: - Đo lường thành quả phi tài chính như chỉ số dẫn đạo - Đo lường thành quả phi tài chính và thực tiễn sản xuất - Đo lường thành quả phi tài chính và kế hoạch khen thưởng và hình phạt Tuy ...

Tham số của TNXH không được xác định rõ ràng. Thiếu các chỉ số về tài chính khi đo lường TNXH so với các đánh giá khác. Điều này có thể ảnh hưởng đến kết quả của nghiên cứu. c. Đo lường thành quả TNXH qua chỉ số đánh giá ...

Đã giải quyết được các vấn đề nội sinh thường xảy ra trong mô hình nghiên cứu về TNXH và TQHĐ. Thứ tư, mối quan hệ nhân quả giữa các khía cạnh đánh giá thành quả hoạt động cũng được phân tích trong nghiên cứu này. Qua đó đóng ...

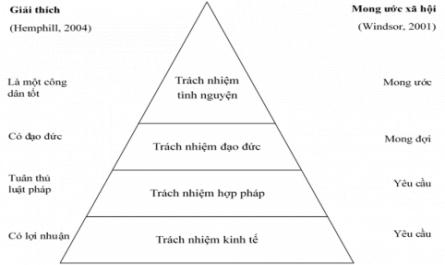

DANH MỤC CÁC HÌNH Số hiệu hình vẽ Tên hình vẽ Trang 1.1 Mô hình thể hiện trách nhiệm xã hội doanh nghiệp 11 2.1 Khung nghiên cứu của luận án 66 2.2 Mô hình nghiên cứu 77 2.3 Biểu đồ về số lượng lao động và thời gian lao động của doanh ...

Đại Học Đà Nẵng Trường Đại Học Kinh Tế Lê Hà Như Thảo Nghiên Cứu Về Tác Động Của Trách Nhiệm Xã Hội Đến Thành Quả Hoạt Động Của Các Doanh Nghiệp Ở Việt Nam Luận Án Tiến Sỹ Đà Nẵng, Năm 2022 Đại Học Đà Nẵng ...

Mô hình này để kiểm tra BCTC như là một bước trong quy trình đánh giá chất lượng thông tin công bố của DNPTCNY sẽ giúp cho người sử dụng thông tin có hạn chế được những thiệt hại có thể gặp phải khi ra quyết định đầu tư. 3.3.6. ...

Hàng của họ tuy nhiên đối với DNPTCNY tự nguyện công bố các chỉ số phân tích này trên BCTN kết hợp với các thông tin về kế hoạch kinh doanh, chiến lược kinh doanh sẽ giúp NĐT hiểu rõ hơn về những kết quả kinh doanh trong quá khứ và ...

7. Chuẩn bị nền tảng kỹ thuật cho việc lập và trình bày BCTC theo IFRS Do có sự khác biệt giữa các quy định của chuẩn mực kế toán Việt Nam và chuẩn mực kế toán quốc tế khá lớn như đã trình bày ở chương 2 nên khi trình bày BCTC ...

Trang 34, Trang 35, Trang 36, Trang 37, Trang 38, Trang 39, Trang 40, Trang 41, Trang 42, Trang 43,