Thứ hai , thực hiện các giải pháp để đạt được sự phù hợp của hệ thống thông tin kế toán trong bối cảnh áp dụng công nghệ thông tin nhằm mang lại thành quả cho doanh nghiệp của Việt Nam. Trước hết đòi hỏi các DNVVN cần phải ...

Nhằm phục vụ cho các mục tiêu của doanh nghiệp. Mỗi doanh nghiệp cần phải chọn cho mình mô hình đầu tư CNTT cho phù hợp để phát huy hiệu quả các khoản đầu tư đó. Từ đó mới đạt được sự phù hợp của AIS. Nội dung giải pháp: ...

Chuyển giao công g nghệ và Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín n dụng (năm 2017); Luật Cạnh tranh (năm 2018) … Việc triển khai một số luật quan n trọng này nhằm tạo sự thay đổi tích cực môi trường đầu ...

Bảng 3.22: Coefficients a Model Hệ số chưa chuẩn hóa Hệ số chuẩn hóa t Độ lệch chuẩn Thống kê cộng gộp B Sai số chuẩn Beta Tolerance VIF 1 (Constant) 3.134 .128 24.414 .000 CHAR -.187 .024 -.257 -7.684 .000 .951 1.052 EDUC .572 .032 .619 17.951 .000 .893 1.119 ...

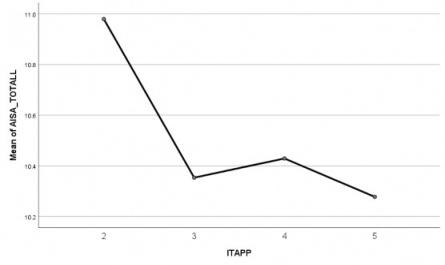

Hình 3.2 Mối quan hệ giữa các ứng dụng công nghệ thông tin đang được triển khai tại doanh nghiệp và sự phù hợp của AIS. 3.3.2.3 Kiểm định sự khác biệt trị trung bình bằng ONE-WAY ANOVA cho biến Đặc điểm phần mềm kế toán doanh nghiệp ...

2 Hệ thống mạng nội bộ (LAN) liên lạc kết nối các máy tính trong doanh nghiệp như e-mail nội bộ, ứng dụng và chia sẻ dữ liệu. 539 100% 0 0% 3 Phần mềm hỗ trợ quản lý sản xuất (quản lý hàng tồn kho, mua nguyên liệu, lập kế hoạch, ...

Năm không quá 200 người và tổng doanh thu của năm không quá 200 tỷ đồng hoặc tổng nguồn vốn không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp nhỏ, doanh nghiệp siêu nhỏ theo quy định tại khoản 1, khoản 2 Điều này. Doanh nghiệp ...

Khả năng sinh lời Lợi nhuận trên tổng tài sản (ROA). PROF_PERF2 Lợi nhuận trên vốn chủ sở hữu (ROE). PROF_PERF3 Biên lợi nhuận trước lãi vay và thuế (EBITDA margin ). PROF_PERF4 Chỉ số tỷ hiệu quả hoàn vốn (ROI). PROF_PERF5 6 Biến kiểm soát ...

Quy mô của doanh nghiệp Để đo lường yếu tố quy mô doanh nghiệp, trong luận án này đã căn cứ trên các đề xuất trước đó của Frank và Goyal (2003); Papadogonas (2007); Vijayakumar và Tamizhselvan (2010); Santos và Brito (2012); Takata (2016) và Dang và ...

CHƯƠNG 2. PHƯƠNG PHÁP NGHIÊN CỨU 2.1 Giới thiệu chung về phương pháp nghiên cứu Xuất phát từ mục tiêu của nghiên cứu là xác định các yếu tố cấu thành sự phù hợp của AIS cũng như tác động của sự phù hợp AIS đến thành quả hoạt ...

Trang 383, Trang 384, Trang 385, Trang 386, Trang 387, Trang 388, Trang 389, Trang 390, Trang 391, Trang 392,