Luận Văn Thạc Sĩ Kinh Doanh Thương Mại Quản Lý Rủi Ro Tín Dụng Khách Hàng Cá Nhân Tại Ngân Hàng Sài Gòn Hà Nội- Shb Chi Nhánh Quảng Ninh - 1 Trang 1 Trang 2 Trang 3 Trang 4 Trang 5 Trang 6 Trang 7 Trang 8 Trang 9 Trang 10 Trang 11 Trang 12

Trong quá trình xử lý nợ của ngân hàng. Trong trường hợp cần thiết, SHB Quảng Ninh phải chủ động dùng nguồn của chính mình để bù đắp rủi ro trong hoạt động kinh doanh, sao cho quá trình kinh doanh mới được diễn ra trên mặt bằng có ...

Yêu cầu cần có những chính sách, những biện pháp hiệu quả, trình độ công nghệ để có thể kiểm soát rủi ro. 3.2. Giải pháp hoàn thiện công tác QLRRTD KHCN SHB Quảng Ninh 3.2.1. Hoàn thiện mô hình chính sách QLRR tín dụng KHCN SHB Quảng Ninh: ...

Của sản phẩm chỉ có 5 năm; Đầu tư sản xuất vật liệu xây dựng mới nhưng chưa có chứng nhận kiểm định được lưu hành, không đánh giá đúng khả năng cạnh tranh so với sản phẩm hiện có… (4) Do khách hàng không đủ vốn lưu động ...

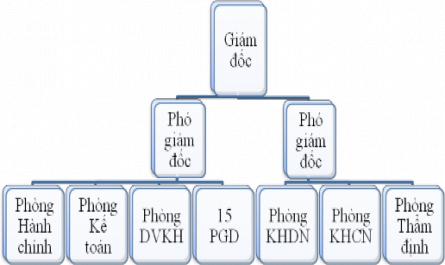

Định và đề xuất tín dụng (Bộ phận QHKH); thẩm định rủi ro và quản lý danh mục tín dụng (Bộ Phận Quản lý rủi ro); theo dõi, quản lý các khoản nợ bị suy giảm khả năng trả nợ (Phòng quản lý nợ có vấn đề); kiểm tra, giám sát ...

Toàn bộ chứng từ, hồ sơ liên quan như biên bản, thủ tục giải ngân đều được bảo đảm về tính chính xác. Với mỗi lần giải ngân cho khách hàng thì ngân hàng luôn theo dõi để tránh tình trạng khách hàng rút tiền mặt quá nhiều. (3) ...

Phương án thu nợ, tiến hành theo dõi chặt chẽ hơn tình hình hoạt động và tình hình tài chính của khách hàng, đôn đốc khách hàng thực hiện cam kết trong hợp đồng cho vay. Đồng thời, chuyên viên thẩm định lập báo cáo phân tích khả ...

+ Đánh giá, phân tích, lập báo cáo và đề xuất cấp tín dụng: Căn cứ hồ sơ tín dụng của KH, bộ phận QHKH tiến hành thu thập thông tin, nghiên cứu, phân tích đánh giá KH, phương án cấp tín dụng, đánh giá sơ bộ TSBĐ và đánh giá các ...

Bảng 2.2. Thị phần huy động vốn của SHB Quảng Ninh giai đoạn 2016-2019 Chỉ tiêu Đơn vị Năm 2016 Năm 2017 Năm 2018 Năm 2019 SHB Quảng Ninh Tỷ đồng 8.550 10.139 13.401 13.802 Toàn tỉnh Tỷ đồng 98.351 108.145 126.191 144.739 Tỷ trọng % 8,60 9,38 10,62 ...

Lựa chọn đối nghịch của các NHTM. Vì vậy, thông tin tín dụng chưa đầy đủ, thiếu chính xác, kịp thời sẽ làm gia tăng rủi ro tín dụng ở các ngân hàng thương mại. Công tác thẩm định lệ thuộc nhiều vào các số liệu của khách hàng ...

Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27, Trang 28, Trang 29, Trang 30,