Toán nội bộ không. Tổng hợp các rủi ro trọng yếu bao gồm cả rủi ro gian lận được xác định trong giai đoạn lập kế hoạch…Xem Phụ lục số 1.5 Bảng xác định các loại giao dịch, số dư tài khoản và thuyết minh trọng yếu khi kiểm ...

Hạch toán thống không chính xác ảnh hưởng đến việc phân loại nợ, thu lãi gốc và trích lập dự phòng rủi ro Bộ phận kế toán tín dụng duyệt bút toán giải ngân trên máy Tự động – Ngăn chặn Thu lãi, gốc, phí Số tiền thu ...

TT Nội dung Đối với kiểm toán BCTC DN Đối với cuộc kiểm toán BCTC NHTM + KTV có thể không phải tìm hiểu môi trường CNTT vì DN không áp dụng CNTT hoặc áp dụng không đáng kể. + Việc tìm hiểu về hệ thống KSNB của NHTM có thể được ...

Cũng bao gồm ba nhóm căn cứ chính: (1) Nhóm thông tin, tài lệu do hệ thống kế toán xử lý và cung cấp; (2) Nhóm thông tin tài liệu do hệ thống KSNB của NHTM cung cấp và (3) Nhóm các tài liệu khác. Tuy nhiên, khác với các DN thông thường trong ...

Với phương pháp tiếp cận hệ thống, nó đòi hỏi KTV phải đánh giá hiệu quả kiểm soát nội bộ (KSNB) của một đơn vị, và sau đó đưa ra các thủ tục cơ bản chủ yếu đối với những vùng mà KTV xét thấy các mục tiêu của hệ thống ...

CHƯƠNG 1 CƠ SỞ LÝ LUẬN VỀ KIỂM TOÁN BÁO CÁO TÀI CHÍNH NGÂN HÀNG THƯƠNG MẠI TẠI CÁC DOANH NGHIỆP KIỂM TOÁN ĐỘC LẬP Để giúp quá trình nghiên cứu cơ sở lý luận về kiểm toán BCTC NHTM do các DNKT thực hiện hiệu quả nhất, trong chương ...

Tạp chí Kế toán & Kiểm toán, số 7, 2013, Tr 29-32…Những bài báo trên đây chỉ đề cập đến một vài khía cạnh cụ thể trong kiểm toán báo cáo tài chính tại các NHTM, không mang tính toàn diện như mục tiêu nghiên cứu trong luận án của ...

DANH MỤC BẢNG BIỂU Bảng 1.1. Đặc điểm NHTM và ảnh hưởng đến kiểm toán BCTC NHTM 24 Bảng 1.2. Xác định nội dung kiểm toán theo các hoạt động kinh doanh của NHTM 33 Bảng 1.3. So sánh quy trình kiểm toán BCTC DN và kiểm toán BCTC NHTM .37 Bảng ...

Bộ Giáo Dục Và Đào Tạo Bộ Tài Chính Học Viện Tài Chính Phí Thị Kiều Anh Hoàn Thiện Kiểm Toán Báo Cáo Tài Chính Ngân Hàng Thương Mại Tại Các Doanh Nghiệp Kiểm Toán Độc Lập Ở Việt Nam Luận Án Tiến Sĩ Kinh Tế Hà Nội, 2016 Bộ Giáo ...

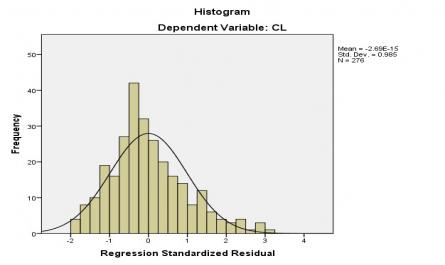

Phụ lục v - Đồ thị Histogram của phần dư đã chuẩn hóa Phụ lục w - Đồ thị P-P Plot của phần dư đã chuẩn hóa Phụ lục x - Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy

Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17,