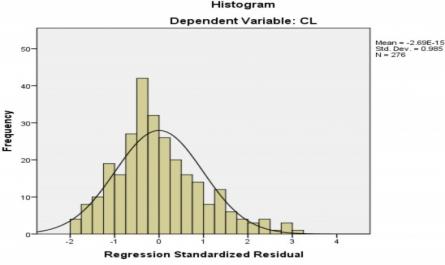

Kết quả phân tích trên bảng 4.10 cho thấy rằng 70.636% (>50%) thay đổi của nhân tố được giải thích bởi các biến quan sát. Kết luận mô hình phân tích nhân tố (EFA) phù hợp và thang đo được chấp nhận. - Kiểm định hệ số Factor ...

Kết quả chạy hệ số Cronbach's Alpha lần 2 cho biến Tính chuyên sâu trong các lĩnh vực kiểm toán như sau: Bảng 4.5. Kết quả độ tin cậy thang đo biến Tính chuyên sâu trong các lĩnh vực kiểm toán lần 2 Cronbach's Alpha Số biến 0.872 3 ...

KẾT LUẬN CHƯƠNG 3 Trong chương này, tác giả đã trình bày về phương pháp nghiên cứu luận văn đã sử dụng đó là phương pháp nghiên cứu định tính kết hợp định lượng. Phương pháp nghiên cứu định tính nhằm khái quát hóa lý thuyết ...

13 NK1 Nhiệm kỳ kiểm toán ngắn làm giảm sự phụ thuộc tài chính của công ty kiểm toán vào khách hàng, vì vậy nâng cao chất lượng kiểm toán BCTC. - A.Gooh, D.Moon, 2005 - Khảo sát chuyên gia 14 NK2 Nhiệm kỳ kiểm toán ngắn, KTV ít nhàm chán do ...

Có nhiều nghiên cứu trong lĩnh vực kiểm toán, chất lượng dịch vụ kiểm toán Báo cáo tài chính đã được công bố. • Tiêu chuẩn về trình độ: Đối với những chuyên gia là giảng viên họ là những người có trình độ từ thạc sỹ ...

(Mautz và Sharaí, 1961). Shockley (1981) cho rằng nhiệm kỳ kiểm toán dài thì KTV có thể quá thân mật với ban lãnh đạo khách hàng và không có thái độ hoài nghi nghề nghiệp đúng mức và tính khách quan của KTV sẽ bị giảm dần theo thời gian. ...

- Cấp độ Quốc gia: Cơ quan quản lý kiểm toán Vì vậy, nhân tố đầu ra cần hữu ích, kịp thời và đáp ứng được nhu cầu của người sử dụng. Nhân tố tương tác Sự tương tác giữa các bên liên quan trong việc cung cấp BCTC sẽ góp ...

2.1.2. Khái niệm kiểm toán BCTC Theo điều 5, Luật Kiểm toán độc lập (2015): Kiểm toán Báo cáo tài chính là việc kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam, đưa ra ý kiến về ...

04 T Svantroms (2013) Sử dụng phương pháp nghiên cứu định lượng. Kết quả cho thấy chất lượng dịch vụ phi Kiểm toán có tác động tích cực đến CLKT. 05 Al Khaddash, Al Nawas, Ramanda (2013) Sử dụng phương pháp nghiên cứu định lượng. Kết ...

JH.Choi, C.Kim, JB.Kim, Y.Zang (2010), Audit office size, audit quality and audit pricing. Nghiên cứu này được thực hiện với mẫu gồm 963 văn phòng công ty thuộc 387 CTKT nằm trong 50 tiểu bang của Hoa Kỳ, cơ sở dữ liệu giai đoạn 2000-2005, bằng phương ...

Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16,