35 3700457679 Công Ty TNHH Phong Thạnh ấp Bình Giao,Quốc Lộ 13, P. Thuận Giao, TP. Thuận An 4 36 3700349585 CTY TNHH SX - TM Đình Cường Số 49A/1, KP 1A, Phường An Phú, TP. Thuận An 2 37 3700146024 XNTD Gốm Mỹ Nghệ Hiệp Xương ấp Bình Đức, Xã Bình Nhâm, ...

07 CE7 Nhân viên chịu trách nhiệm về công việc đã được phân công theo quy định của các DN gốm sứ. 1 2 3 4 5 Đánh giá rủi ro 08 RA1 Các DN gốm sứ xác định mục tiêu rõ ràng, đầy đủ để để nhận diện rủi ro. 1 2 3 4 5 09 RA2 Nhà quản ...

- Việc nhận diện các rủi ro dẫn đến không đạt được mục tiêu đề ra thể hiện trong biên bản họp giao ban từng phòng ban theo định kỳ tháng/quý/năm. - Việc xác định mục tiêu chung của doanh nghiệp luôn được phổ biến đầy đủ cho ...

Thực tiễn các hoạt động Có (*) Không Chưa áp dụng 01 CE1 Nhà quản lý và hội đồng quản trị các DN gốm sứ có thông qua các chỉ thị, hành động của họ cho thấy tầm quan trọng của tính chính trực và giá trị đạo đức. 02 CE2 Nhà ...

- Các bộ phận kiểm tra độc lập tại doanh nghiệp như ban kiểm soát, kiểm toán nội bộ cần thường xuyên rà soát, xét lại việc thực hiện nghiệp vụ của các bộ phận trong doanh nghiệp nhằm tăng tính hữu hiệu và hiệu quả của hệ ...

Kết luận chương 4 Qua chương 4, tác giả trình bày kết quả kiểm định các thang đo thành phần các nhân tố ảnh hưởng tới tính hữu hiệu của hệ thống KSNB. Qua các bước kiểm định mô hình thang đo và mô hình nghiên cứu đã khẳng ...

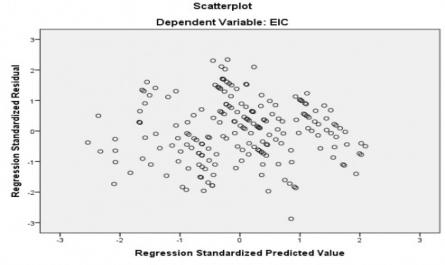

Hình 4.2: Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy (Nguồn: Kết quả phân tích từ phần mềm thống kê SPSS 22.0) Qua hình 4.2 ta nhận thấy các giá trị phần dư phân tán một cách ngẫu nhiên trong một phạm vi quanh trục ...

Bảng 4.9: Bảng ma trận nhân tố sau khi xoay Rotated Component Matrix a Component 1 2 3 4 5 CE2 0 , 821 CE1 0 , 802 CE6 0 , 778 CE7 0 , 756 CE4 0 , 748 CE5 0 , 716 CE3 0 , 714 CA1 0 , 785 CA5 0 , 763 CA2 0 , 746 CA4 0 , 741 CA3 0 , 722 MA2 0 , 764 MA5 0 , 762 MA1 0 , 751 MA4 0 , 717 MA3 0 , ...

- Hầu hết các doanh nghiệp không đủ năng lực để phân chia trách nhiệm, để nhân viên kiêm nhiệm giữa các chức năng phê chuẩn, thực hiện, ghi chép nghiệp vụ và bảo vệ tài sản. Điều đó dễ dẫn đến việc gian lận, mất mát tài ...

19 IC2 Nhà quản lý các DN gốm sứ xem xét dữ liệu cả bên trong và bên ngoài khi xác định các thông tin có liên quan là hợp lý và hữu ích để sử dụng trong các hoạt động của kiểm soát nội bộ. 82/92 89% 0/92 0% 10/92 11% 20 IC3 Các DN gốm ...

Trang 43, Trang 44, Trang 45, Trang 46, Trang 47, Trang 48, Trang 49, Trang 50, Trang 51, Trang 52,