2.2.3.1. Chứng từ sử dụng, trình tự luân chuyển: 85 2.2.3.2. Sổ sách kế toán, trình tự luân chuyển và lưu trữ 86 2.2.3.3. Tài khoản sử dụng: 87 2.2.3.4. Một số nghiệp vụ kinh tế phát sinh: 87 2.2.4. Kế toán chi phí quản lí doanh nghiệp: 88 ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Công Nghệ Tp.hcm Khoa Kế Toán – Tài Chính – Ngân Hàng Khóa Luận Tốt Nghiệp Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Hoạt Động Kinh Doanh Tại Công Ty Cổ Phần Địa Ốc Sài Gòn ...

Ngày tháng…. năm . Người lậpbiểu Kếtoántrưởng Giámđ ốc (Ký, ghi rò họ tên) (Ký, ghi rò họ tên) (Ký, ghi rò họ tên vàđóngdấu) Trang1

6 6. D ự phòng ph ải thu ng ắn h ạn khó đ òi(*) 139 IV IV. Hàng tồn kho(140 =141+149) 140 316.145.040 179.223.080 1 1. Hàng tồn kho 141 V.04 316.145.040 179.223.080 2 2. Dự phòng giảm giá hàng tồn kho(*) 149 V V. Tài sản ngắn hạn khác(150=151+152+154+158) 150 ...

5 5. Thuế thu nhập hoãn lại phải trả 335 V.21 6 6. Dự phòng trợ cấp mất việc làm 336 7 7. Dự phòng phải trả dài hạn 337 8 8. Doanh thu chưa thực hiện 338 9 9. Quỹ phát triển khoa học và công nghệ 339 B B.VỐN CHỦ SỞ HỮU(400=410+430) 400 ...

TÀI LIỆU THAM KHẢO. 1) Kế toán tài chính 1- Th.s: Trịnh Ngọc Anh, Nhà xuất bản Thanh niên năm 2012. 2) Kế toán tài chính ( phần 1-2) PGS.TS Bùi Văn Dương, Trường Đại học Kinh tế TP. Hồ Chí Minh-, khoa Kế Toán- Kiểm toán. 3) Kế toán chi phí, ...

Bảng 2.7: Sổ cái tài khoản 911 Công ty TNHH SX DV Tân Vĩnh Tiến MST: 0302715195 SỔ CÁI TÀI KHOẢN Từ ngày 01/03/2014 đến 31/03/2014 Tài khoản 911: Xác định kết quả kinh doanh Đvt: đồng Ngày Chứng từ Diễn giải Trang NKC TK đối ứng Số tiền Số ...

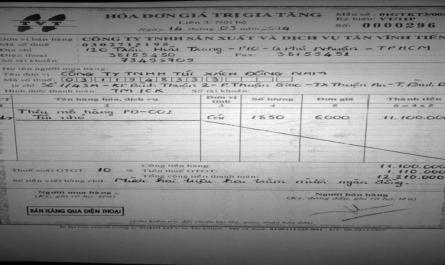

Có TK 155: 596.814. 2) Ngày 31/03/2014, công ty tính giá vốn cho hoá đơn bán ra số 0000292- công ty TNHH Hiếu Đệ, phiếu xuất kho 02, tổng giá trị xuất là 24.044.135 đồng. Định khoản: Nợ TK 632: 24.044.135. Có TK 155: 24.044.135. 3) Ngày 31/03/2014, công ...

Công ty áp dụng Chế độ kế toán Việt Nam ban hành theo quyết định số 15/2006/QĐ- BTC ngày 20/03/2006 của Bộ trưởng Bộ Tài Chính, các Chuẩn mực kế toán Việt Nam do Bộ Tài Chính ban hành và các thông tư hướng dẫn kèm theo. Đơn vị tiền ...

- Kết chuyển số chênh lệch giữa chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm lớn hơn khoản được ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành trong năm vào bên Nợ Tài khoản 911: Xác định kết quả kinh doanh. - ...

Trang 28, Trang 29, Trang 30, Trang 31, Trang 32, Trang 33, Trang 34, Trang 35, Trang 36, Trang 37,