Ước lượng | S.E. | C.R. | P | |||

QDSD1 | <--- | QDSD | 1,000 | |||

QDSD2 | <--- | QDSD | 1,246 | 0,078 | 16,044 | *** |

QDSD3 | <--- | QDSD | 1,209 | 0,075 | 16,045 | *** |

HUIC1 | <--- | HUIC | 1,000 | |||

HUIC3 | <--- | HUIC | 1,040 | 0,105 | 9,927 | *** |

RURO4 | <--- | RURO | 0,878 | 0,035 | 24,769 | *** |

RURO5 | <--- | RURO | 0,878 | 0,046 | 19,168 | *** |

RURO2 | <--- | RURO | 1,000 | |||

RURO3 | <--- | RURO | 0,947 | 0,040 | 23,401 | *** |

RURO1 | <--- | RURO | 0,835 | 0,046 | 18,315 | *** |

HUIC2 | <--- | HUIC | 0,584 | 0,073 | 7,992 | *** |

KHCN4 | <--- | KHCN | 0,984 | 0,064 | 15,410 | *** |

KHCN1 | <--- | KHCN | 1,000 | |||

KHCN3 | <--- | KHCN | 0,955 | 0,060 | 15,861 | *** |

KHCN2 | <--- | KHCN | 0,999 | 0,061 | 16,479 | *** |

Có thể bạn quan tâm!

-

Kiểm Định Sự Phù Hợp Của Mô Hình Lý Thuyết Bằng Mô Hình Sem

Kiểm Định Sự Phù Hợp Của Mô Hình Lý Thuyết Bằng Mô Hình Sem -

Bảng Kết Quả Thủ Tục Efa Với Các Nhân Tố Độc Lập

Bảng Kết Quả Thủ Tục Efa Với Các Nhân Tố Độc Lập -

Kết Quả Phân Tích Cfa Mô Hình Đo Lường Tới Hạn

Kết Quả Phân Tích Cfa Mô Hình Đo Lường Tới Hạn -

Tổng Hợp Mức Độ Tác Động Của Các Nhân Tố Trong Mô Hình

Tổng Hợp Mức Độ Tác Động Của Các Nhân Tố Trong Mô Hình -

Giải Pháp Góp Phần Mở Rộng Thanh Toán Thẻ Ngân Hàng Ở Việt Nam Hiện Nay

Giải Pháp Góp Phần Mở Rộng Thanh Toán Thẻ Ngân Hàng Ở Việt Nam Hiện Nay -

Các nhân tố ảnh hưởng đến ý định và quyết định sử dụng thẻ ngân hàng - Nghiên cứu thực tiễn tại Việt Nam - 19

Các nhân tố ảnh hưởng đến ý định và quyết định sử dụng thẻ ngân hàng - Nghiên cứu thực tiễn tại Việt Nam - 19

Xem toàn bộ 235 trang tài liệu này.

Nguồn: Kết quả xử lý dữ liệu của tác giả, 2017.

3.5. Mô hình cấu trúc tuyến tính SEM

3.5.1. Kiểm định mô hình lý thuyết

Kết quả phân tích CFA cũng như kiểm định thang đo đã minh chứng rằng các thang đo được sử dụng đều đạt mức độ phù hợp với dữ liệu thị trường thông qua các chỉ tiêu như: Độ tin cậy tổng hợp, giá trị hội tụ, giá trị phân biệt. Vì vậy, việc kiểm định mô hình nghiên cứu được thực hiện.

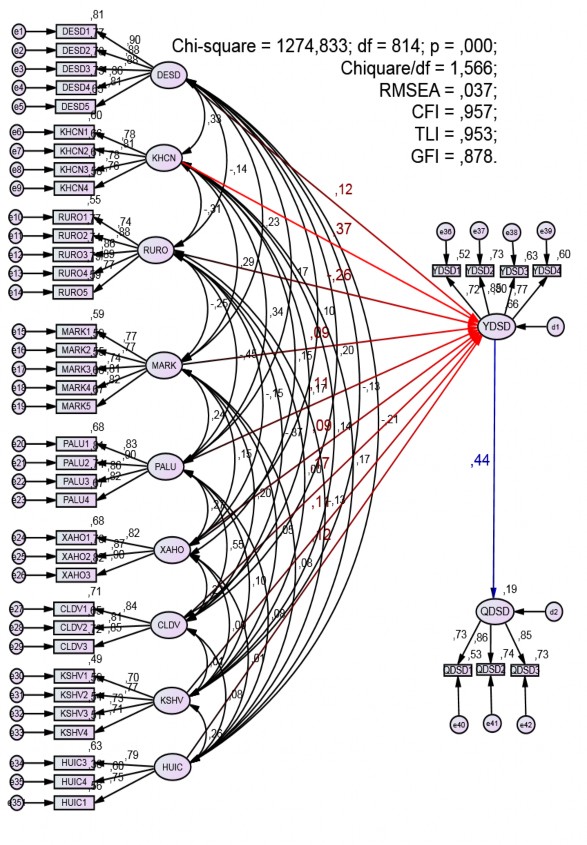

Phương pháp phân tích mô hình SEM qua phần mềm AMOS được sử dụng để kiểm định độ phù hợp của mô hình nghiên cứu. Kết quả ước lượng của mô hình đề xuất được thể hiện trên Hình 3.2. Các chỉ số cụ thể bao gồm: Chi-square = 1274,833; df = 814; p = 0,000; Chi-square/df = 1,566; CFI = 0,957; TLI = 0,953;

GFI = 0,878; RMSEA = 0,037. Như vậy, mô hình nghiên cứu đề xuất đạt được độ tương thích với dữ liệu thị trường (Chi tiết ở Phụ lục 11).

Hình 3.2. Kết quả ước lượng của mô hình nghiên cứu (chuẩn hóa)

3.5.2. Kiểm định các giả thuyết của mô hình nghiên cứu

Trên cơ sở lý thuyết về ý định và sử dụng thẻ ngân hàng của người tiêu dùng Việt Nam, mười giả thuyết đã được phát biểu trong mô hình nghiên cứu đề xuất. Sau khi thực hiện một số tính toán để đánh giá dữ liệu, mức độ phù hợp của mô hình, nghiên cứu sẽ thực hiện kiểm định các giả thuyết ban đầu. Kết quả được trình bày trong Bảng 3.13 và Bảng 3.14.

Bảng 3.12. Kết quả kiểm định mối quan hệ nhân quả giữa các khái niệm

Ước lượng | S.E. | C.R. | P | |||

YDSD | <--- | MARK | 0,067 | 0,033 | 2,030 | 0,042 |

YDSD | <--- | PALU | 0,098 | 0,046 | 2,152 | 0,031 |

YDSD | <--- | XAHO | 0,095 | 0,041 | 2,330 | 0,020 |

YDSD | <--- | CLDV | 0,147 | 0,044 | 3,329 | *** |

YDSD | <--- | KSHV | 0,134 | 0,054 | 2,506 | 0,012 |

YDSD | <--- | HUIC | 0,085 | 0,034 | 2,508 | 0,012 |

YDSD | <--- | DESD | 0,081 | 0,030 | 2,736 | 0,006 |

YDSD | <--- | RURO | -0,230 | 0,043 | -5,417 | *** |

YDSD | <--- | KHCN | 0,268 | 0,039 | 6,909 | *** |

QDSD | <--- | YDSD | 0,343 | 0,047 | 7,364 | *** |

DESD1 | <--- | DESD | 1,000 | |||

DESD2 | <--- | DESD | 0,994 | 0,038 | 26,220 | *** |

DESD3 | <--- | DESD | 1,049 | 0,040 | 26,347 | *** |

DESD4 | <--- | DESD | 0,973 | 0,039 | 24,771 | *** |

DESD5 | <--- | DESD | 0,930 | 0,042 | 22,022 | *** |

RURO1 | <--- | RURO | 1,000 | |||

RURO2 | <--- | RURO | 1,197 | 0,066 | 18,261 | *** |

RURO3 | <--- | RURO | 1,134 | 0,064 | 17,818 | *** |

RURO4 | <--- | RURO | 1,054 | 0,057 | 18,463 | *** |

RURO5 | <--- | RURO | 1,052 | 0,067 | 15,727 | *** |

MARK1 | <--- | MARK | 1,000 | |||

MARK2 | <--- | MARK | 0,965 | 0,061 | 15,753 | *** |

MARK3 | <--- | MARK | 0,970 | 0,064 | 15,129 | *** |

MARK4 | <--- | MARK | 1,105 | 0,066 | 16,719 | *** |

Ước lượng | S.E. | C.R. | P | |||

MARK5 | <--- | MARK | 1,104 | 0,065 | 16,857 | *** |

PALU1 | <--- | PALU | 1,000 | |||

PALU2 | <--- | PALU | 1,112 | 0,050 | 22,192 | *** |

PALU3 | <--- | PALU | 1,049 | 0,051 | 20,775 | *** |

PALU4 | <--- | PALU | 0,919 | 0,047 | 19,354 | *** |

XAHO1 | <--- | XAHO | 1,000 | |||

XAHO2 | <--- | XAHO | 1,115 | 0,054 | 20,512 | *** |

XAHO3 | <--- | XAHO | 1,110 | 0,053 | 21,121 | *** |

CLDV1 | <--- | CLDV | 1,000 | |||

CLDV2 | <--- | CLDV | 1,038 | 0,057 | 18,161 | *** |

CLDV3 | <--- | CLDV | 0,974 | 0,051 | 19,011 | *** |

KSHV1 | <--- | KSHV | 1,000 | |||

KSHV2 | <--- | KSHV | 1,050 | 0,081 | 12,936 | *** |

KSHV3 | <--- | KSHV | 1,016 | 0,081 | 12,519 | *** |

KSHV4 | <--- | KSHV | 1,013 | 0,083 | 12,242 | *** |

HUIC3 | <--- | HUIC | 1,000 | |||

HUIC4 | <--- | HUIC | ,834 | 0,082 | 10,189 | *** |

YDSD1 | <--- | YDSD | 1,000 | |||

YDSD2 | <--- | YDSD | 1,285 | 0,079 | 16,237 | *** |

YDSD3 | <--- | YDSD | 1,208 | 0,079 | 15,236 | *** |

YDSD4 | <--- | YDSD | 1,178 | 0,080 | 14,778 | *** |

QDSD3 | <--- | QDSD | 1,227 | 0,079 | 15,535 | *** |

QDSD2 | <--- | QDSD | 1,273 | 0,082 | 15,560 | *** |

QDSD1 | <--- | QDSD | 1,000 | |||

HUIC1 | <--- | HUIC | ,971 | 0,086 | 11,303 | *** |

KHCN3 | <--- | KHCN | ,958 | 0,060 | 15,839 | *** |

KHCN2 | <--- | KHCN | 1,001 | 0,061 | 16,432 | *** |

KHCN1 | <--- | KHCN | 1,000 | |||

KHCN4 | <--- | KHCN | ,987 | 0,064 | 15,405 | *** |

Nguồn: Kết quả xử lý dữ liệu của tác giả, 2017.

Bảng 3.13. Trọng số hồi quy chuẩn hóa

Ước lượng | |||

YDSD | <--- | MARK | 0,085 |

YDSD | <--- | PALU | 0,114 |

YDSD | <--- | XAHO | 0,093 |

YDSD | <--- | CLDV | 0,169 |

YDSD | <--- | KSHV | 0,108 |

YDSD | <--- | HUIC | 0,116 |

YDSD | <--- | DESD | 0,121 |

YDSD | <--- | RURO | -0,258 |

YDSD | <--- | KHCN | 0,366 |

QDSD | <--- | YDSD | 0,441 |

DESD1 | <--- | DESD | 0,898 |

DESD2 | <--- | DESD | 0,880 |

DESD3 | <--- | DESD | 0,882 |

DESD4 | <--- | DESD | 0,857 |

DESD5 | <--- | DESD | 0,808 |

RURO1 | <--- | RURO | 0,744 |

RURO2 | <--- | RURO | 0,878 |

RURO3 | <--- | RURO | 0,858 |

RURO4 | <--- | RURO | 0,887 |

RURO5 | <--- | RURO | 0,766 |

MARK1 | <--- | MARK | 0,770 |

MARK2 | <--- | MARK | 0,767 |

MARK3 | <--- | MARK | 0,740 |

MARK4 | <--- | MARK | 0,810 |

MARK5 | <--- | MARK | 0,816 |

PALU1 | <--- | PALU | 0,825 |

PALU2 | <--- | PALU | 0,899 |

PALU3 | <--- | PALU | 0,858 |

PALU4 | <--- | PALU | 0,817 |

Ước lượng | |||

XAHO1 | <--- | XAHO | 0,823 |

XAHO2 | <--- | XAHO | 0,870 |

XAHO3 | <--- | XAHO | 0,904 |

CLDV1 | <--- | CLDV | 0,844 |

CLDV2 | <--- | CLDV | 0,808 |

CLDV3 | <--- | CLDV | 0,846 |

KSHV1 | <--- | KSHV | 0,702 |

KSHV2 | <--- | KSHV | 0,771 |

KSHV3 | <--- | KSHV | 0,734 |

KSHV4 | <--- | KSHV | 0,712 |

HUIC3 | <--- | HUIC | 0,793 |

HUIC4 | <--- | HUIC | 0,597 |

YDSD1 | <--- | YDSD | 0,719 |

YDSD2 | <--- | YDSD | 0,854 |

YDSD3 | <--- | YDSD | 0,796 |

YDSD4 | <--- | YDSD | 0,772 |

QDSD3 | <--- | QDSD | 0,852 |

QDSD2 | <--- | QDSD | 0,857 |

QDSD1 | <--- | QDSD | 0,726 |

HUIC1 | <--- | HUIC | 0,748 |

KHCN3 | <--- | KHCN | 0,781 |

KHCN2 | <--- | KHCN | 0,810 |

KHCN1 | <--- | KHCN | 0,776 |

KHCN4 | <--- | KHCN | 0,761 |

Nguồn: Kết quả xử lý dữ liệu của tác giả, 2017.

Xem kết quả trên Bảng 3.12 và 3.13 để có những kết luận. Qua bảng kết quả kiểm định mối quan hệ nhân quả giữa các khái niệm nghiên cứu và sự tin cậy của các ước lượng thống kê có thể thấy tất cả các mối quan hệ trong mô hình nghiên cứu đều có ý nghĩa thống kê 5% (p< 0.05). Như vậy tất cả 10 giả thuyết của mô hình nghiên cứu đều có p < 5%, chứng tỏ 10 giả thuyết này đều được ủng hộ.

Các trọng số hồi quy đa số đều dương khẳng định các nhân tố đều có ảnh

hưởng thuận chiều. Nói cách khách là những tác động tích cực. Ngoại trừ mối quan hệ giữa yếu tố Cảm nhận rủi ro với yếu tố Ý định sử dụng là mối quan hệ ngược chiều, tức có tác động tích cực. Kết quả được thể hiện trong Bảng 3.15.

Bảng 3.14. Kết quả kiểm định các giả thuyết trong mô hình nghiên cứu

Quan hệ | Ước lượng | Kết luận | ||

Chưa chuẩn hóa | Chuẩn hóa | |||

H1 | Cảm nhận hữu ích ->Ý định sử dụng | 0,085* | 0,116 | Ủng hộ |

H2 | Cảm nhận dễ sử dụng ->Ý định sử dụng | 0,081** | 0,121 | Ủng hộ |

H3 | Ý định sử dụng ->Quyết định sử dụng | 0,343*** | 0,441 | Ủng hộ |

H4 | Chính sách Marketing ->Ý định sử dụng | 0,067* | 0,085 | Ủng hộ |

H5 | Yếu tố pháp luật ->Ý định sử dụng | 0,098* | 0,114 | Ủng hộ |

H6 | Khoa học công nghệ ->Ý định sử dụng | 0,268*** | 0,366 | Ủng hộ |

H7 | Cảm nhận rủi ro ->Ý định sử dụng | -0,230*** | -0,258 | Ủng hộ |

H8 | Ảnh hưởng xã hội ->Ý định sử dụng | 0,095* | 0,093 | Ủng hộ |

H9 | Kiểm soát hành vi ->Ý định sử dụng | 0,134* | 0,108 | Ủng hộ |

H10 | Chất lượng dịch vụ ->Ý định sử dụng | 0,147*** | 0,169 | Ủng hộ |

Ghi chú: *: p < 0,05; **: p< 0,01; *** : p < 0,001.

Nguồn: Kết quả xử lý dữ liệu của tác giả, 2017.

Như vậy, các giả thuyết sau đây được kết luận:

Giả thuyết H1: Có mối quan hệ thuận chiều giữa cảm nhận hữu ích (HUIC) với ý định sử dụng thẻ ngân hàng (YDSD).

Kết quả ước lượng cho thấy mối quan hệ giữa Cảm nhận hữu ích và Ý định sử dụng thẻ ngân hàng là 0,116 và ước lượng này có mức ý nghĩa thống kê là p = 0,012. Như vậy, giả thuyết này được chấp nhận, điều đó có nghĩa khi người dùng càng cảm nhận được sự hữu ích khi sử dụng thẻ thì càng sẽ có ý định sử dụng thẻ nhân hàng.

Giả thuyết H2: Có mối quan hệ thuận chiều giữa cảm nhận dễ sử dụng (DESD) với ý định sử dụng thẻ ngân hàng (YDSD).

Kết quả ước lượng cho thấy mối quan hệ giữa Cảm nhận dẽ sử dụng và Ý

định sử dụng thẻ ngân hàng là 0,121 (với p = 0,006). Như vậy, giả thuyết này được chấp nhận, điều đó có nghĩa khi người dùng nhận thấy thẻ càng dễ sử dụng thì họ sẽ càng có mong muốn sử dụng thẻ ngân hàng.

Giả thuyết H3: Có mối quan hệ thuận chiều giữa ý định sử dụng (YDSD) với quyết định sử dụng thẻ (QDSD).

Kết quả ước lượng cho thấy mối quan hệ giữa Ý định sử dụng thẻ ngân hàng và Quyết định sử dụng thẻ ngân hàng là khá lớn: 0,441 (với p = 0,000). Như vậy, giả thuyết này được chấp nhận. Điều này cho thấy rằng Ý định sử dụng thẻ ngân hàng là nhân tố tác động dương đến Quyết định sử dụng thẻ ngân hàng. Khi Ý định sử dụng thẻ ngân hàng càng cao thì Quyết định sử dụng thẻ ngân hàng càng lớn và ngược lại.

Giả thuyết H4: Có mối quan hệ thuận chiều giữa mức độ tác động của chính sách marketing (MARK) với ý định sử dụng thẻ ngân hàng.

Kết quả ước lượng cho thấy mối quan hệ giữa chính sách marketing và Ý định sử dụng thẻ ngân hàng là 0,085 (với p = 0,042). Như vậy, giả thuyết này được chấp nhận. Điều này cho thấy rằng chính sách marketing là một trong các nhân tố tác động dương đến Ý định sử dụng thẻ ngân hàng. Khi chính sách marketing càng tốt thì Ý định sử dụng thẻ ngân hàng của người tiêu dùng càng tăng.

Giả thuyết H5: Có mối quan hệ thuận giữa cảm nhận về hiệu lực, hiệu quả của pháp luật (PALU) với ý định sử dụng thẻ ngân hàng.

Kết quả ước lượng cho thấy mối quan hệ giữa Yếu tố pháp luật và Ý định sử dụng thẻ ngân hàng là 0,114 (p = 0,031). Như vậy, giả thuyết này được chấp nhận. Điều này cho thấy rằng nhân tố pháp luật là một trong các nhân tố tác động dương đến Ý định sử dụng thẻ ngân hàng. Khi Yếu tố pháp luật càng tốt thì Ý định sử dụng thẻ ngân hàng càng lớn và ngược lại.

Giả thuyết H6: Có mối quan hệ thuận chiều giữa cảm nhận về mức độ đáp ứng của khoa học công nghệ với ý định sử dụng thẻ ngân hàng.

Kết quả ước lượng cho thấy mối quan hệ giữa khoa học công nghệ và Ý định sử dụng thẻ ngân hàng là 0,366 (p = 0,000). Như vậy, giả thuyết này được chấp nhận. Điều này cho thấy rằng nhân tố khoa học công nghệ là một trong các nhân tố tác động dương đến Ý định sử dụng thẻ ngân hàng. Khi Yếu tố khoa học công nghệ càng tốt thì Ý định sử dụng thẻ ngân hàng càng lớn và ngược lại.

Giả thuyết H7: Có mối quan hệ nghịch chiều giữa cảm nhận rủi ro (RURO) với ý định sử dụng thẻ ngân hàng.